ตัวอย่างของเชิงอรรถเกี่ยวกับสินค้าคงคลังที่ล้าสมัย

ภายใต้หลักการบัญชีที่ยอมรับกันโดยทั่วไปที่ใช้ในสหรัฐอเมริกาธุรกิจจะต้องตัดมูลค่าของสินค้าคงคลังที่ล้าสมัย แม้ว่าจำนวนรวมของการตัดจำหน่ายจะต้องรวมอยู่ในรายงานค่าใช้จ่ายที่ บริษัท ยื่นในงบกำไรขาดทุน แต่ บริษัท ไม่จำเป็นต้องเปิดเผยจำนวนแยกต่างหาก อย่างไรก็ตาม บริษัท อาจต้องการทำเช่นนั้น ในกรณีดังกล่าวจะรวมข้อมูลในเชิงอรรถในงบการเงิน

การบัญชีสำหรับสินค้าคงคลัง

เมื่อธุรกิจใช้เงินในสินค้าคงคลัง - เพื่อซื้อสินค้าเพื่อขายต่อหรือเพื่อผลิตสินค้าของตัวเอง - มันไม่ได้รายงานค่าใช้จ่ายเหล่านั้นทันทีเป็นค่าใช้จ่ายทางธุรกิจ แต่สินค้าคงคลังจะอยู่ในงบดุลของ บริษัท ในฐานะสินทรัพย์โดยมีมูลค่าเท่ากับสิ่งที่เป็นต้นทุนในการได้มาหรือผลิตสินค้า ธุรกิจรับรู้ต้นทุนสินค้าคงคลังเป็นค่าใช้จ่ายหลังจากขายสินค้าให้กับลูกค้าเท่านั้น ค่าใช้จ่ายนี้จะปรากฏในงบกำไรขาดทุนเป็น "ต้นทุนสินค้าที่ขาย" ซึ่งนักบัญชีเรียกว่า COGS

สินค้าคงคลังที่ล้าสมัย

ธุรกิจประเมินมูลค่าสินค้าคงเหลือเป็นประจำ ในการทำเช่นนั้นพวกเขามักพบว่าบางรายการได้ล้าสมัยซึ่งหมายความว่าพวกเขาไม่สามารถขายได้เพราะไม่มีตลาดสำหรับพวกเขาอีกต่อไป กฎการบัญชีของสหรัฐอเมริกากำหนดให้ธุรกิจต้องตัดสินค้าคงคลังที่ล้าสมัยออกทันที ในการดำเนินการดังกล่าว บริษัท จะลบต้นทุนของรายการล้าสมัยออกจากบัญชีสินค้าคงคลังในงบดุลและรายงานต้นทุนนั้นเป็นค่าใช้จ่าย แม้ว่ารายการที่ล้าสมัยเหล่านี้จะไม่ถูกขาย แต่ก็ยังมีค่าใช้จ่ายรวมอยู่ใน COGS เนื่องจากเป็นกลไกในการโอนต้นทุนสินค้าคงคลังไปยังงบกำไรขาดทุน

การเปิดเผยเชิงอรรถ

โดยทั่วไปกฎการบัญชีไม่ต้องการให้ธุรกิจเปิดเผยจำนวนเฉพาะของการตัดจำหน่ายสินค้าคงคลังที่ล้าสมัย ก็เพียงพอที่จะหักค่าใช้จ่ายเหล่านี้ด้วยส่วนที่เหลือของ COGS อย่างไรก็ตาม บริษัท สามารถเลือกที่จะเปิดเผยการตัดจำหน่ายในเชิงอรรถในงบการเงิน นอกจากนี้ธุรกิจใด ๆ ที่ถูกบังคับให้ทำการตัดจำหน่ายที่มีขนาดใหญ่ผิดปกติก็มีแรงจูงใจที่จะเปิดเผยในเชิงอรรถ ค่าใช้จ่ายลดรายได้สุทธิและเชิงอรรถดังกล่าวช่วยให้ บริษัท อธิบายว่ารายได้สุทธิที่ลดลงในช่วงเวลาที่กำหนดไม่ได้สะท้อนถึงสภาพทางการเงินปกติ

ตัวอย่างของเชิงอรรถ

เชิงอรรถงบการเงินเกี่ยวกับสินค้าคงคลังที่ล้าสมัยอาจอ่านได้ดังนี้: "สินค้าคงเหลือมีการระบุไว้ในราคาที่ต่ำกว่าหรือตลาด บริษัท มีการตรวจสอบมูลค่าของสินค้าในสินค้าคงคลังเป็นระยะ เงื่อนไขของตลาดการตัดจำหน่ายและการตัดจำหน่ายเป็นค่าใช้จ่ายของสินค้าที่ขายในไตรมาสปัจจุบัน บริษัท มีการตัดจำหน่ายและการตัดจำหน่ายรวมจำนวน $ 25, 000 ซึ่งรวมถึงการจ่ายครั้งเดียวจำนวน 20, 000 ดอลลาร์จากการพัฒนา ของเทคโนโลยีที่เหนือกว่า "

อธิบายเชิงอรรถ

ในตัวอย่างเชิงอรรถ "ต้นทุนที่ต่ำกว่าหรือตลาด" หมายถึง บริษัท รายงานมูลค่าของรายการสินค้าคงคลังของ บริษัท ด้วยค่าใช้จ่ายที่จ่ายเพื่อให้ได้มาหรือตามราคาตลาดปัจจุบันของรายการแล้วแต่จำนวนใดจะต่ำกว่า รายการที่ยังคงมีมูลค่าตลาดได้ถูกเขียนลงไปที่ค่านั้นหมายถึง บริษัท รายงานค่าใช้จ่ายสำหรับความแตกต่างระหว่างค่าใช้จ่ายและมูลค่าตลาด สำหรับรายการที่ล้าสมัย บริษัท จะตัดค่าใช้จ่ายทั้งหมด ประโยคสุดท้ายบอกผู้อ่านว่าจำนวน COGS ทั้งหมดของ บริษัท - จำนวนที่ปรากฏในงบกำไรขาดทุนแสดงถึงสินค้าคงคลังที่มีการประเมินราคาหรือล้าสมัยและชี้ให้เห็นว่าสินค้าคงคลังจำนวนมากผิดปกติล้าสมัยเนื่องจากการเปิดตัว ใหม่ผลิตภัณฑ์ที่ดีกว่า

โพสต์ยอดนิยม

โดยปกติแล้วค่าใช้จ่ายในการเดินทางของพนักงานจะเป็นค่าใช้จ่ายในการควบคุมที่ใหญ่เป็นอันดับสามในธุรกิจตาม AllBusiness.com นโยบายเกี่ยวกับการรายงานค่าใช้จ่ายในการเดินทางมีความจำเป็นสำหรับธุรกิจขนาดใหญ่และขนาดเล็กและมั่นใจได้ว่าพนักงานจะได้รับเงินคืนสำหรับค่าใช้จ่ายในการเดินทางนอกกระเป๋า สำหรับธุรกิจขนาดเล็กนโยบายค่าใช้

อ่านรายละเอียดเพิ่มเติม

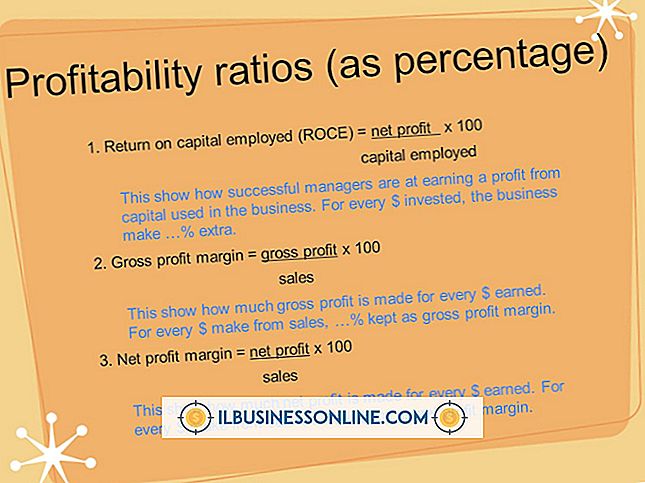

เมื่อประเมินว่าธุรกิจของคุณทำอยู่เป็นประจำจะเป็นประโยชน์เมื่อทราบอัตราส่วนประสิทธิภาพขั้นต้นของคุณ นี่คืออัตราส่วนของค่าใช้จ่ายรวมต่อรายได้รวมซึ่งบางครั้งแสดงเป็นเปอร์เซ็นต์ของรายได้สุทธิ อาจมีความซับซ้อนหลายระดับ แต่ในรูปแบบที่ง่ายที่สุดจะคำนวณเป็นค่าใช้จ่ายหารด้วยรายได้ ในขณะที่มีวิธีอื่น ๆ อีกมากมายในการติดตามผลกำไรของธุรกิจของคุณอัตราส่วนประสิทธิภาพขั้นต้นเป็นหนึ่งในวิธีที่ง่ายที่สุดในการวัด การคำนวณอัตราส่วน การดูตัวอย่างของอัตราส่วนประสิทธิภาพขั้นต้นทำให้เข้าใจได้ง่ายขึ้นเล็กน้อย ดังนั้นถ้าคุณใช้จ่าย $ 10, 000 ในเดือนที่กำหนดและคุณนำมา $ 15, 000, GER ของคุณคือ. 67 (ซึ่งคือ $ 10, 000 / $ 1

อ่านรายละเอียดเพิ่มเติม

รูปแบบไฟล์มาตรฐานแบบเปิดที่เปิดตัวครั้งแรกในปี 1998 iCal เก็บข้อมูลปฏิทินในรูปแบบที่แชร์ได้ง่ายระหว่างแอปพลิเคชันทั้งปฏิทินและแอพเช่น Microsoft Excel แอปพลิเคชั่นปฏิทินที่สำคัญรองรับรูปแบบไฟล์ ICS ของ iCal รวมถึง Microsoft Outlook สำหรับ Office 365, Apple Calendar, Yahoo Calendar และ Google Calendar นอกจากนี้อุตสาหกรรมการบริการออนไลน์ยังใช้รูปแบบ iCal ในการนำเข้าการจองได้อย่างง่ายดาย บริษัท ต่าง ๆ เช่น AirBnB ใช้ iCal ซึ่งทำให้ลูกค้าสามารถส่งออกข้อมูลเกี่ยวกับการจองของพวกเขาได้ การส่งออกข้อมูล iCal เพื่อใช้ใน Excel ทำให้คุณสามารถสำรองข้อมูลปฏิทินของคุณได้อย่างยืดหยุ่นยิ่งขึ้น กระบวนการส่งออกยัง

อ่านรายละเอียดเพิ่มเติม

Intuit นำเสนอแอพ QuickBooks ออนไลน์บนเว็บสำหรับ iPhone ของคุณที่ช่วยให้การทำบัญชีของคุณอยู่ใกล้แค่ปลายนิ้ว แม้ว่าคุณจะสามารถติดตามค่าใช้จ่ายชำระค่าใช้จ่ายสร้างใบแจ้งหนี้และจัดการข้อมูลพื้นฐานของร้านค้าของคุณได้เช่นบัญชีธนาคารพนักงานและผู้ขาย แอพของ บริษัท อื่นจำนวนมากรองรับการใช้งาน QuickBooks และส่งออกข้อมูลได้อย่างราบรื่นช่วยให้การติดตามเวลาบน iPhone ของคุณเป็นเรื่องง่าย QuickTimer 1 เปิดแอพสโตร์จากหน้าจอโฮมของ iPhone จากนั้นซื้อและติดตั้งแอพ QuickTimer รุ่น "Lite" ฟรีจะ จำกัด ให้คุณบันทึกได้สูงสุดสามครั้ง 2 เรียกใช้ QuickBooks บนคอมพิวเตอร์ของคุณ จากเมนูไฟล์เลือก "ยูทิลิตี้&qu

อ่านรายละเอียดเพิ่มเติม

รัฐบาลกลางได้สร้างหน่วยงานและโปรแกรมต่างๆโดยมีเป้าหมายเพื่อช่วยให้ธุรกิจใหม่เริ่มต้นใช้งานและช่วยเหลือผู้ประกอบการในการนำทางกฎหมายและข้อบังคับต่างๆ การสนับสนุนจากรัฐบาลกลางอาจเป็นส่วนสำคัญของการจัดหาเงินทุนสำหรับธุรกิจใหม่อยู่เสมอในการพัฒนากฎหมายและธุรกิจและการสร้างเครือข่ายกับเจ้าของธุรกิจอื่น ๆ ในภูมิภาคของคุณ การบริหารธุรกิจขนาดเล็ก การบริหารธุรกิจขนาดเล็กเป็นผู้ให้บริการหลักของรัฐบาลกลางในการให้ความช่วยเหลือสาธารณะแก่ผู้ประกอบการ SBA ดำเนินงานโปรแกรมมากมายที่ให้การศึกษาและความช่วยเหลือแก่ธุรกิจใหม่และธุรกิจที่กำลังเติบโตในพื้นที่ที่มีปัญหาดังต่อไปนี้: ความช่วยเหลือด้านเทคนิค: การศึกษาและเคร

อ่านรายละเอียดเพิ่มเติม