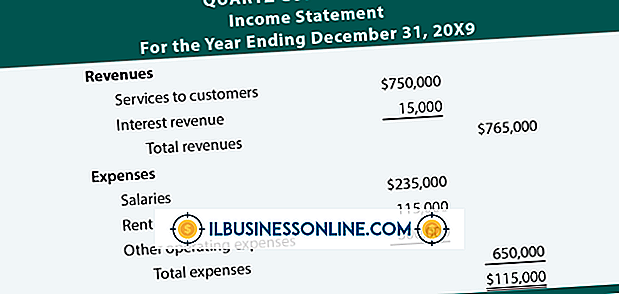

ตัวอย่างของขั้นตอนการวิเคราะห์ที่เกี่ยวข้องกับบัญชีรายได้

หากคุณเป็นผู้ตรวจสอบ บริษัท โดยใช้วิธีการตามความเสี่ยงโอกาสที่คุณจะลงทุนเวลาส่วนใหญ่ในบัญชีรายได้ การตรวจสอบตามความเสี่ยงจะแนะนำให้ผู้ใช้เพิ่มการทดสอบในพื้นที่ที่มีความเสี่ยงสูง เนื่องจากผู้จัดการหลายคนมีแรงจูงใจที่แข็งแกร่งในการทำกำไรและรายได้เกินจริงผู้ตรวจสอบควรทดสอบอย่างหนักในด้านนี้

กำหนดพื้นฐาน

ขั้นตอนการวิเคราะห์เกี่ยวข้องกับการศึกษาความสัมพันธ์และแนวโน้มในข้อมูลทางการเงินซึ่งแตกต่างจากการทดสอบเชิงสังเกตและการสอบถาม ขั้นตอนแรกในการทดสอบเชิงวิเคราะห์สำหรับผู้สอบบัญชีเพื่อพัฒนาความคาดหวังของข้อมูลทางการเงิน ใช้ประสิทธิภาพที่ผ่านมาการเปลี่ยนแปลงของ บริษัท เมื่อเร็ว ๆ นี้และแนวโน้มของอุตสาหกรรมเพื่อสร้างการประมาณการสำหรับแต่ละบัญชีและอัตราส่วนงบการเงิน ถัดไปตั้งค่าจำนวนเบี่ยงเบนที่ยอมรับได้จากการประมาณการ หากข้อมูลจริงเบี่ยงเบนมากกว่าจำนวนที่ยอมรับได้ให้วางแผนการทดสอบเพิ่มเติมในพื้นที่นั้น

อัตราส่วนทางการเงินรายได้

ผู้สอบบัญชีควรเปรียบเทียบอัตราส่วนทางการเงินที่หลากหลายของรายได้กับปีที่ผ่านมาเลือกคู่แข่งและมาตรฐานอุตสาหกรรม เปอร์เซ็นต์กำไรขั้นต้นของ บริษัท โดยสายผลิตภัณฑ์สามารถให้มุมมองโดยรวมของการเปลี่ยนแปลงกำไร ในการคำนวณอัตรากำไรขั้นต้นแบ่งกำไรขั้นต้นตามรายได้ ตัวอย่างเช่น บริษัท ที่มีกำไรขั้นต้น $ 5, 000 และรายได้ 8, 000 - 5, 000/8000 - มีส่วนต่างที่ 0.625 หากการเปลี่ยนแปลงในอัตราส่วนสูงกว่าที่คุณคาดไว้อาจเป็นไปได้ว่า บริษัท กำลังทำรายได้และกำไรสุทธิเกินจำนวนที่แน่นอน

การวิเคราะห์แนวโน้มการขาย

หลาย บริษัท พยายามเพิ่มตัวเลขรายได้จากการขายผ่าน "การบรรจุช่อง" การสับเปลี่ยนสินค้าคงคลังหมายถึงการฝึกจองการขายผลิตภัณฑ์ ณ สิ้นปีที่ควรบันทึกจริงในปีบัญชีถัดไป การวิเคราะห์แนวโน้มการขายสามารถทำให้ผู้สอบบัญชีปฏิบัติเช่นนี้ได้ การสร้างกราฟข้อมูลการขายตามเดือนทำให้ง่ายต่อการมองเห็นแนวโน้มที่ผิดปกติ นอกจากนี้ยังเป็นประโยชน์ในการเปรียบเทียบยอดขายในเดือนที่แล้วกับยอดขายรวมและดูผลตอบแทนและค่าเผื่อเป็นเปอร์เซ็นต์ของยอดขายทั้งหมด

การวิเคราะห์การขายข้ามส่วน

ในขณะที่การวิเคราะห์แนวโน้มช่วยให้ผู้ตรวจสอบเห็นแนวโน้มเมื่อเวลาผ่านไปการวิเคราะห์แบบภาคตัดขวางเป็นการวิเคราะห์การถดถอยแบบหนึ่ง สิ่งนี้มีประโยชน์อย่างยิ่งสำหรับ บริษัท ค้าปลีกที่มีสถานที่ตั้งเป็นจำนวนมาก หากกิจกรรมที่ผิดปกติเกิดขึ้นที่ร้านหนึ่งหรือสองร้านเท่านั้นอาจไม่สามารถสังเกตเห็นได้ในรายได้รวม ผู้ตรวจสอบสามารถแสดงกราฟผลลัพธ์ในแง่ของรายได้ต่อตารางฟุตเพื่อระบุค่าผิดปกติใด ๆ ที่มีประสิทธิภาพไม่แน่นอน

โพสต์ยอดนิยม

เมื่อสั่งซื้อรายการล่วงหน้าบน iTunes กลายเป็นสิ่งที่คุณทำเพื่อธุรกิจของคุณแทนที่จะเป็นความสุขส่วนตัวมันเป็นสิ่งสำคัญยิ่งที่จะต้องรู้ข้อมูลเพิ่มเติม ทำความเข้าใจเกี่ยวกับวิธีการสั่งซื้อล่วงหน้าของ iTunes เพื่อให้แน่ใจว่าคุณจะไม่ได้พบกับความประหลาดใจหรือปัญหาใด ๆ ที่อาจส่งผลต่อแผนธุรกิจของคุณ การทำความเข้าใจว่าการสั่งซื้อล่วงหน้าทำงานอย่างไรการรับเนื้อหาของคุณและวิธียกเลิกการสั่งซื้อล่วงหน้าที่ไม่ต้องการอาจช่วยให้คุณปวดหัวในภายหลัง รายการสั่งซื้อล่วงหน้า เมื่อคุณใช้ร้านค้า iTunes เพื่อดูรายการที่ยังไม่วางจำหน่ายปุ่ม "ซื้อ" ปกติจะอ่านว่า "สั่งซื้อล่วงหน้า" แทน ไอทูนส์จะไม่เรียก

อ่านรายละเอียดเพิ่มเติม

ทุกคนที่สามารถเข้าถึงอีเมลหรือคอมพิวเตอร์ของคุณสามารถได้รับเอกสารทางธุรกิจของคุณ หากคุณบันทึกหรือส่งข้อมูลที่สำคัญคุณอาจเสี่ยงต่อ บริษัท หรือตัวคุณเอง การเข้ารหัสช่วยให้คุณปกป้องเอกสารของคุณจากการสอดรู้สอดเห็น การเข้ารหัสมีสองประเภทและหลายโปรแกรมที่นำเสนอ การเข้ารหัสทำงานอย่างไร เมื่อคุณเข้ารหัสเอกสารคุณป้อนรหัสตัวเลข ซอฟต์แวร์เข้ารหัสใช้อัลกอริทึมหรือสูตรทางคณิตศาสตร์ในการแปลงข้อความของคุณเป็น ciphertext ทุกคนที่ต้องการดูเอกสารจะต้องทราบหมายเลขคีย์หรือมีใบรับรองอยู่ในตัวดูเอกสารหรืออีเมลที่มีคีย์อยู่ ประเภทของการเข้ารหัส การเข้ารหัสแบบสมมาตรผลักเอกสารของคุณผ่านซอฟต์แวร์เข้ารหัสซึ่งสร้างรหัส จา

อ่านรายละเอียดเพิ่มเติม

ผู้ประกอบการหลายคนใฝ่ฝันที่จะได้รับเงินช่วยเหลือจากรัฐบาลเพื่อเริ่มธุรกิจของพวกเขาและมีเงินช่วยเหลือหลายพันล้านดอลลาร์ในรัฐบาล น่าเสียดายที่ความจริงก็คือรัฐบาลจะให้เงินทุนสำหรับโครงการที่สอดคล้องกับเป้าหมายของหน่วยงานของรัฐเท่านั้นเช่นการสร้างงานในภาคเฉพาะหรือเพิ่มสุขภาพในชุมชนชนบท หากธุรกิจของคุณเกิดขึ้นกับบริการเหล่านี้อย่างน้อยหนึ่งรายการสำหรับรัฐบาลอาจมีหลายล้านดอลลาร์ให้คุณเริ่มธุรกิจของคุณ ทำความเข้าใจเกี่ยวกับบริการที่ธุรกิจหรือความคิดทางธุรกิจของคุณมอบให้กับชุมชน เนื่องจากเงินช่วยเหลือได้รับการจัดสรรเนื่องจากความต้องการทางธุรกิจของคุณคุณจะต้องกรอกข้อมูลคุณจะต้องรู้ว่าอะไรคือสิ่งที่จำเป็

อ่านรายละเอียดเพิ่มเติม

วิธีขายยากและขายนิ่มที่ใช้ในการโฆษณาแสดงให้เห็นถึงสองวิธีที่แตกต่างกันมากในการขายสินค้าตามลำดับผลประโยชน์หรือกระตุ้นการตอบสนองทางอารมณ์ที่ลึกซึ้ง ไม่มีวิธีที่ถูกหรือผิดที่จะนำเสนอผลิตภัณฑ์เพราะความสำเร็จนั้นวัดจากการตอบสนองของผู้บริโภคเสมอ หากลูกค้าซื้อผลิตภัณฑ์มากขึ้นเนื่องจากความเร่งด่วนของแคมเปญโฆษณาที่ขายยากแสดงว่าลูกค้าโฆษณานั้นมีแนวโน้มที่จะใช้วิธีการนั้นในอนาคต การทำความเข้าใจว่าการโฆษณาแต่ละวิธีทำงานอย่างไรจะช่วยให้คุณทราบว่าวิธีใดที่เหมาะสมกับธุรกิจของคุณ การสาธิตผลิตภัณฑ์ วิธีการขายที่ยากวิธีหนึ่งคือการสาธิตผลิตภัณฑ์ คุณจะเห็นสิ่งนี้ในหลายรูปแบบรวมถึงการเปรียบเทียบแบบเคียงข้างกันการสา

อ่านรายละเอียดเพิ่มเติม

น้ำมันทำความร้อนคือการกลั่นปิโตรเลียมที่ได้จากการแยกของเหลวของน้ำมันดิบ ในการผลิตน้ำมันให้ความร้อนนั้นโดยทั่วไปแล้วน้ำมันดิบจะถูกนำไปวางในโรงกลั่นน้ำมันและถูกทำให้ร้อนจนกว่ามันจะแยกออกเป็นเชื้อเพลิงที่มีความหนาแน่นต่าง ๆ หนึ่งในนั้นคือน้ำมันให้ความร้อน กระบวนการนี้เรียกว่า "แคร็ก" เนื่องจากน้ำมันทำความร้อนเป็นผลิตภัณฑ์ของน้ำมันดิบการผลิตการจัดจำหน่ายและการบริโภคน้ำมันทำความร้อนได้รับผลกระทบโดยตรงจากราคาน้ำมันดิบ เนื่องจากราคาของน้ำมันดิบมีความผันผวนดังนั้นพฤติกรรมของผู้ผลิตผู้จัดจำหน่ายและผู้บริโภคของน้ำมันร้อน ราคา แม้ว่าจะมีหลายปัจจัยที่ส่งผลกระทบต่อราคาของน้ำมันร้อนเพราะมันได้มาจาก

อ่านรายละเอียดเพิ่มเติม