ตัวอย่างของต้นทุนการดำเนินงาน

ค่าใช้จ่ายในการดำเนินงานมักจะถูกเรียกว่าค่าใช้จ่ายในการดำเนินงานเป็นเงินที่ใช้ในการดำเนินธุรกิจของคุณ ค่าใช้จ่ายเหล่านี้เป็นค่าใช้จ่ายในการดำเนินธุรกิจในแต่ละวันที่จำเป็นเพื่อให้ไฟติดสว่างและมีพนักงานที่จำเป็นในการขายและตอบสนองความต้องการของลูกค้า ต้นทุนการดำเนินงานมักจะสะท้อนอยู่ในงบกำไรขาดทุนซึ่งบันทึกไว้สำหรับ บริษัท ในแต่ละปี งบกำไรขาดทุนจะตรวจสอบตัวชี้วัดทางการเงินในวงกว้างเช่นรายได้โดยรวมต้นทุนของสินค้าที่ขายต้นทุนการดำเนินงานและกำไรสุทธิ เมื่อสร้างหนังสือทางการเงินสำหรับ บริษัท ของคุณการทำความเข้าใจกับสิ่งที่พิจารณาว่าเป็นต้นทุนการดำเนินงานเทียบกับค่าใช้จ่ายอื่น ๆ สิ่งนี้ทำให้ง่ายต่อการสร้างรายงานประจำปีและบันทึกบัญชีเมื่อพิจารณาถึงสถานะทางการเงินของธุรกิจ

ค่าใช้จ่ายในการดำเนินงานคืออะไร?

การกล่าวว่าค่าใช้จ่ายในการดำเนินงานประกอบด้วยเงินทุนที่จำเป็นสำหรับการดำเนินงานแบบวันต่อวันไม่ได้แยกความแตกต่างอย่างสิ้นเชิงจากค่าใช้จ่ายทางธุรกิจอื่น ๆ เมื่อคิดถึงค่าใช้จ่ายในการดำเนินงานให้นึกถึงสิ่งที่ต้องทำเพื่อเปิดไฟในสำนักงานหรือคลังสินค้า ค่าใช้จ่ายประเภทนี้ ได้แก่ ค่าเช่าและค่าเช่าค่าสาธารณูปโภคค่าอุปกรณ์สำนักงานค่าจ้างพนักงานและค่าใช้จ่ายธนาคารอย่างน้อยที่สุด อาจมีค่าธรรมเนียมการบัญชีหรือค่าธรรมเนียมตามกฎหมายซึ่งรวมอยู่ในตัวเลขเหล่านี้รวมถึงค่าความบันเทิงค่าใช้จ่ายในการเดินทางและค่าใช้จ่ายในการขายและการตลาด ธุรกิจควรมีการแบ่งค่าใช้จ่ายเหล่านี้ในระบบการทำบัญชีเพื่อให้สามารถเรียกใช้รายงานและงบการเงินได้อย่างง่ายดาย

ค่าใช้จ่ายในการดำเนินงานรวมถึงค่าใช้จ่ายในการซื้อหรือสร้างผลิตภัณฑ์และบริการของคุณ สิ่งเหล่านี้มักเรียกว่าต้นทุนของสินค้าที่ขาย (COGS) นี่คือค่าใช้จ่ายที่หักออกจากรายได้รวมเพื่อสร้างตัวเลขรายได้รวม จากนั้นค่าใช้จ่ายในการดำเนินงานจะถูกหักออกจากภาษีและดอกเบี้ยจากเงินให้สินเชื่อเพื่อกำหนดกำไรสุทธิของ บริษัท อาจดูเหมือนว่าค่าใช้จ่ายในการดำเนินงานและค่าใช้จ่ายในการดำเนินงานควรมีความหมายเหมือนกัน ค่าใช้จ่ายในการดำเนินงานหมายถึงต้นทุนเฉพาะหลังจากกำหนดรายได้รวมไว้ในงบกำไรขาดทุน เหล่านี้รวมถึงค่าเช่าขายและค่าใช้จ่ายการตลาดค่าใช้จ่ายในการบริหารเงินเดือนและค่าใช้จ่ายสำนักงาน กล่าวง่ายๆคือค่าใช้จ่ายเป็นส่วนหนึ่งของต้นทุนโดยรวม ค่าใช้จ่ายรวมถึงค่าใช้จ่ายบวก COGS การไม่เข้าใจความแตกต่างนี้อาจนำไปสู่การรายงานที่ไม่ถูกต้องและไม่มีภาพที่แท้จริงเกี่ยวกับสถานะทางการเงินของ บริษัท

ต้นทุนการดำเนินงานประกอบด้วยต้นทุนคงที่และต้นทุนผันแปร ต้นทุนคงที่คือต้นทุนที่ไม่เปลี่ยนแปลงอย่างสม่ำเสมอในขณะที่ต้นทุนผันแปร ค่าใช้จ่ายคงที่รวมถึงค่าเช่าซื้อส่วนค่าใช้จ่ายผันแปรรวมถึงเงินเดือนค่าสาธารณูปโภคและแม้กระทั่งวัตถุดิบ อย่าคิดว่าค่าใช้จ่ายทั้งหมดเป็นค่าใช้จ่ายอย่างใดอย่างหนึ่ง หาก บริษัท ต้องการขยายการผลิตไปสู่ระดับที่สูงขึ้นก็จะต้องใช้วัตถุดิบมากขึ้นกำลังคนมากขึ้นและจ่ายค่าสาธารณูปโภคมากขึ้น แต่ที่ตั้งของธุรกิจหลักยังคงดำเนินการตามสัญญาเช่าเดียวกัน

การคำนวณค่าใช้จ่ายการดำเนินงานใช้สูตรง่าย ๆ :

ค่าใช้จ่ายในการดำเนินงาน = COGS + ค่าใช้จ่ายในการดำเนินงาน

ธุรกิจควรรู้ค่าใช้จ่ายในการดำเนินงานที่จำเป็นเพื่อให้แน่ใจว่าเป็นราคาสินค้าหรือบริการอย่างเหมาะสมเพื่อสร้างรายได้เพียงพอที่จะจ่ายค่าใช้จ่ายทั้งหมด ผู้นำธุรกิจจำเป็นต้องพิจารณารอบการขายธุรกิจประจำปีและพิจารณาตัวเลขรายปีรวมถึงต้นทุนการดำเนินงานรายไตรมาสและรายเดือนที่มีขนาดเล็กลงเพื่อหยุดการผลิตอย่างต่อเนื่องตลอดทั้งปี ตัวอย่างเช่น บริษัท ของเล่นที่รู้ว่าจะขายได้มากขึ้นในช่วงเทศกาลวันหยุดสามารถเลือกผลิตได้สองวิธี: ขายจำนวนหน่วยคงที่ทุกเดือนตลอดทั้งปีหรือลดจำนวนลูกเรือจนกว่า บริษัท จะต้องการเพิ่มขึ้น การผลิตที่ใกล้เคียงกับฤดูจุดสูงสุด การทำความเข้าใจค่าใช้จ่ายในการดำเนินงานประจำปีที่เกี่ยวข้องกับรายได้ช่วยให้เจ้าของธุรกิจสร้างกลยุทธ์ที่เหมาะกับธุรกิจของเขาได้ดีขึ้น

ต้นทุนการดำเนินงานเทียบกับต้นทุนเริ่มต้น

โดยการดูว่าค่าใช้จ่ายในการดำเนินงานเป็นอย่างไรมันอาจดูเหมือนว่านี่เป็นค่าใช้จ่ายทั้งหมด สำหรับบางธุรกิจโมเดลนี่เป็นเรื่องจริง สำหรับโมเดลธุรกิจอื่น ๆ มีค่าใช้จ่ายอื่น ๆ ที่ต้องพิจารณา รุ่นเริ่มต้นจะพิจารณาค่าใช้จ่ายในการดำเนินงานรวมทั้งค่าใช้จ่ายเริ่มต้นด้วย ค่าใช้จ่ายในการเริ่มต้นนั้นรวมถึงเงินที่จำเป็นสำหรับการเช่าซื้อซื้อหรือชำระเงินดาวน์สำหรับอุปกรณ์คอมพิวเตอร์และอุปกรณ์สิ้นเปลือง ต้นทุนเริ่มต้นยังรวมถึงการสร้างสถานที่และซื้อเฟอร์นิเจอร์ สิ่งเหล่านี้ไม่ใช่ค่าใช้จ่ายในการดำเนินงานปกติ แต่ต้องคำนึงถึงสิ่งที่ บริษัท ใหม่ต้องได้รับในการจัดหาเงินทุนเพื่อที่จะเริ่มต้นธุรกิจได้อย่างเหมาะสม

หากการเริ่มต้นขอสินเชื่อธุรกิจขนาดเล็กเท่านั้น (SBA) สำหรับค่าใช้จ่ายในการดำเนินงานที่ปรึกษา SBA จะถามอย่างแน่นอนว่าทำไมไม่มีรายการค่าใช้จ่ายเริ่มต้น อาจเป็นได้ว่าเจ้าของธุรกิจให้เงินสนับสนุนการเริ่มต้นเองซึ่งเป็นสิ่งที่ดี แต่ค่าใช้จ่ายในการเริ่มต้นยังคงต้องนำมาพิจารณาในแผนธุรกิจใด ๆ และในงบการเงินใด ๆ ที่ต้องการเงินทุนสำหรับธุรกิจใหม่ หากธุรกิจเป็นเพียงการหาทุนเริ่มต้นคำถามที่คล้ายกันเกิดขึ้น

สำนักงาน SBA หรือผู้ร่วมลงทุนต้องการทราบว่า บริษัท จะดำเนินงานและสร้างรายได้ได้อย่างรวดเร็วเพียงใด หากเป็นการดีที่ บริษัท สามารถเริ่มต้นการระดมทุนด้วยตนเองได้อย่างรวดเร็ว แต่หากไม่มีการพิจารณาและพิจารณาตัวเลขเหล่านั้นนักลงทุนอาจลังเลที่จะลงทุนแม้กระทั่งความคิดที่ดีที่สุดของ บริษัท ผู้นำธุรกิจของ บริษัท เริ่มต้นจำเป็นต้องแสดงความต้องการและผู้ให้กู้และนักลงทุนและแผนการจัดหาเงินทุนที่ต้องการอย่างน้อยสามถึงห้าปี ไม่มีใครอยากนำเงินเข้าโครงการเพื่อหวังเพียงว่าจะทำเงิน พวกเขาต้องการเห็นอย่างชัดเจนว่าการขายและการตลาดจะสร้างรายได้ที่จำเป็นเพื่อนำ บริษัท จากนักลงทุนพึ่งพาการพึ่งพาตนเองทางการเงินได้อย่างไร

ค่าใช้จ่ายในการดำเนินงานเทียบกับรายจ่ายฝ่ายทุน

เช่นเดียวกับค่าใช้จ่ายในการเริ่มต้นค่าใช้จ่ายด้านทุนไม่ได้เป็นส่วนหนึ่งของค่าใช้จ่ายในการดำเนินงานตามปกติ นอกจากนี้ค่าใช้จ่ายในการเริ่มต้นถือเป็นค่าใช้จ่ายด้านทุน แต่มีค่าใช้จ่ายอื่น ๆ ที่อยู่ในรายการโฆษณานี้สำหรับ บริษัท ที่มีอยู่ ความแตกต่างเป็นสิ่งสำคัญที่จะเข้าใจ ดังที่ได้กล่าวแล้วค่าใช้จ่ายในการดำเนินงานคือเงินทุนที่จำเป็นสำหรับการดำเนินธุรกิจในชีวิตประจำวัน รายจ่ายฝ่ายทุนคือเงินทุนที่ใช้ในการสร้างผลประโยชน์ในอนาคต เป็นการเติบโตไปสู่การพัฒนาระยะยาวของ บริษัท

ค่าใช้จ่ายทุนนั้นได้รับการปฏิบัติแตกต่างกันไปตามวัตถุประสงค์ด้านภาษีธุรกิจเนื่องจากโดยปกติแล้วพวกเขาจะเกี่ยวข้องกับการลงทุนในสินทรัพย์ระยะยาวเช่นที่ดินหรือการพัฒนาซอฟต์แวร์ แม้ว่าจะมีค่าใช้จ่ายที่เกี่ยวข้องกับค่าใช้จ่ายเงินทุน แต่ก็มีการบันทึกเป็นสินทรัพย์ในงบดุลในขณะที่ค่าใช้จ่ายดำเนินงานทั้งหมดถือเป็นค่าใช้จ่ายในงบกำไรขาดทุน สินทรัพย์ส่วนใหญ่ได้รับอนุญาตให้คิดค่าเสื่อมราคาจากภาษีเมื่อเวลาผ่านไปช่วยให้ บริษัท ชดเชยรายได้ในอนาคตอันเป็นผลมาจากการเติบโตในขณะที่การจับมูลค่ารวมของสินทรัพย์ในช่วงเวลา

ธุรกิจที่เริ่มต้นอาจต้องใช้เวลาสองปีของค่าใช้จ่ายในการดำเนินงานรวมถึงการลงทุนเพื่อเริ่มต้น บริษัท ธุรกิจที่มีอยู่ในอดีตที่ต้องการค่าใช้จ่ายในการเริ่มต้นอาจแสวงหาการลงทุนเพื่อการเติบโตหรือใช้กำไรสะสมสำหรับค่าใช้จ่ายทุนที่ใช้ในการขยายตัวและกลยุทธ์การเติบโตระยะยาว ธุรกิจที่มีอยู่ที่กำลังมองหาการลงทุนไม่ควรต้องการเงินสำหรับค่าใช้จ่ายในการดำเนินงาน ธุรกิจควรจะสามารถแสดงให้เห็นถึงการสร้างรายได้ที่สอดคล้องกันเพื่อจ่ายสำหรับค่าใช้จ่ายในการดำเนินงานและเปลี่ยนเป็นกำไรแม้ว่าจะเป็นธุรกิจขนาดเล็กก็ตาม

ตัวอย่างของต้นทุนการดำเนินธุรกิจ

เราได้แสดงตัวอย่างของค่าใช้จ่ายในการปฏิบัติงานที่พบในการดำเนินธุรกิจประจำวัน ลองตรวจสอบวิธีการทำงานในธุรกิจขนาดเล็กโดยเฉลี่ย ผู้ผลิตเครื่องปั้นดินเผาที่มีความสามารถต้องการเปิดหน้าร้านพร้อมเวิร์คช็อปและพื้นที่จัดเก็บที่ด้านหลังของร้าน ค่าใช้จ่ายในการเริ่มต้นเป็นสิ่งแรกที่ต้องพิจารณา สัญญาเช่าอยู่ที่ 2, 000 ดอลลาร์ต่อเดือนซึ่งรวมถึงค่าสาธารณูปโภคที่ต้องใช้สองเดือนหรือ 4, 000 ดอลลาร์ นอกจากนี้เขายังต้องการจอแสดงผลชั้นวางจุดขายพื้นฐานพร้อมคอมพิวเตอร์และซอฟต์แวร์จุดขาย เฟอร์นิเจอร์ทั้งหมดมีมูลค่ารวม $ 6, 000 และฮาร์ดแวร์คอมพิวเตอร์และซอฟต์แวร์คือ $ 1, 000 นอกจากนี้เขายังต้องการป้ายสำหรับร้านค้าซึ่งมีค่าใช้จ่าย $ 1, 000 และอุปกรณ์เครื่องปั้นดินเผาที่ได้รับการปรับปรุงราคา $ 2, 000 ค่าใช้จ่ายในการเริ่มต้นของเขาคือ: $ 14, 000 ($ 4, 000 + $ 6, 000 + 1, 000 + $ 1, 000 + $ 2, 000)

ตอนนี้ให้พิจารณาค่าใช้จ่ายในการดำเนินงานของเขาเริ่มต้นด้วยค่าใช้จ่ายในการทำเครื่องปั้นดินเผาของเขา เขาต้องการดินเหนียวสีและวัสดุสิ้นเปลืองอื่น ๆ ที่ใช้ในการสร้างงานศิลปะแต่ละชิ้น เพื่อให้ได้ชิ้นใหม่ 100 ชิ้นต่อเดือนเขาประมาณการว่าเขาต้องการวัสดุประมาณ 2, 000 เหรียญ นี่คือค่าใช้จ่ายผันแปรและเนื่องจากแต่ละชิ้นมีการปรับแต่งจะมีการเน่าเสียและเขาอาจใช้อุปกรณ์เพิ่มเติมสำหรับคำสั่งซื้อที่กำหนดเอง เขาคาดการณ์ว่าเขาจะขายขั้นต่ำ 80 ชิ้นต่อเดือนโดยเฉลี่ยอยู่ที่ 100 ดอลลาร์ต่อชิ้นหรือ 8, 000 ดอลลาร์จากรายรับทั้งหมด

COGS ของเขาคือ $ 2, 000 ซึ่งหักออกจากรายได้รวมของเขาเพื่อให้กำไรขั้นต้นของเขาที่ 6, 000 ดอลลาร์ ($ 8, 000 - $ 2, 000 = $ 6, 000) จากนี้เขาต้องจ่ายค่าใช้จ่ายในการดำเนินงาน 2, 000 ดอลลาร์ในค่าเช่ารายเดือน, $ 500 ในการตลาด, $ 1, 000 สำหรับพนักงานหนึ่งคนของเขา, $ 100 สำหรับเงินกู้สำหรับการเริ่มต้นของเขาและอีก $ 500 สำหรับภาษี ค่าใช้จ่ายในการดำเนินงานทั้งหมดของเขาอยู่ที่ $ 4, 100 ($ 2, 000 + $ 500 + $ 1, 000 + $ 100 + $ 500) เมื่อเขาลบสิ่งเหล่านี้เขามีกำไรสุทธิ $ 1, 900 นี่คือก่อนที่เขาจะแจกจ่ายผลกำไรให้กับตัวเองหรือลงทุนในการเติบโตของธุรกิจของเขา

ค่าใช้จ่ายในการดำเนินงานของเขาคือ COGS บวกกับค่าใช้จ่ายในการดำเนินงาน ดังนั้นต้นทุนการดำเนินงานรายเดือนของเขาคือ $ 6, 100 คูณด้วย 12 เพื่อให้ได้ต้นทุนการดำเนินงานต่อปี 73, 200 เหรียญสหรัฐ รายได้รวมประจำปีของเขาอยู่ที่ 96, 000 ดอลลาร์ทำให้เจ้าของธุรกิจมีกำไรสุทธิ 22, 800 ดอลลาร์ เมื่อพิจารณาว่าเขายังไม่ได้ชำระเงินรายได้ของเขาจะถูกกระจายจากจำนวนนี้

การวางแผนเชิงกลยุทธ์สำหรับ บริษัท

เจ้าของธุรกิจขนาดเล็กควรพิจารณาต้นทุนที่ใช้ไปกับการทำกำไรขั้นต้น COGS รวมถึงค่าใช้จ่ายในการดำเนินงานเพื่อให้เขาสามารถหาวิธีปรับปรุงกำไรสุทธิ เจ้าของธุรกิจจำนวนมากอาจใช้จ่ายเงินเดือนเล็กน้อยและกระจายเมื่อสิ้นปีพร้อมผลกำไรอื่น ๆ หากมีกำไรไม่มากหมายความว่าเจ้าของธุรกิจจะได้รับเงินเดือนเพียงเล็กน้อยจาก บริษัท

พิจารณาเจ้าของร้านเครื่องปั้นดินเผาของเรา ถ้าเขาต้องการที่จะได้รับการแสดงใหม่สามปีในธุรกิจเพื่อปรับปรุงร้านค้าเขาจะไม่มีเงินมากมายที่จะทำเช่นนั้น เขาไม่ได้รับเงินเดือนในตัวอย่างดังนั้นเขาจึงมีรายได้สูงสุดเพียง $ 1, 900 ต่อเดือนในตัวอย่าง เขาจะต้องกำหนดวิธีการลด COGS หรือค่าใช้จ่ายในการดำเนินงานของเขาเพื่อที่เขาจะได้เพิ่มกำไรของเขา ในทางกลับกันเขาจะต้องกำหนดวิธีการขยายการดำเนินงานของเขาเพื่อให้เขาสามารถขายสินค้าได้มากขึ้นในขณะที่ลดต้นทุนลง

บางทีเจ้าของธุรกิจอาจซื้อของบางอย่างเป็นจำนวนมากโดยจ่ายน้อยลงและเก็บสิ่งที่เขาทำได้โดยไม่ต้องกังวลเกี่ยวกับการเน่าเสีย เขาสามารถทำการวิเคราะห์ราคาในตลาดเพื่อกำหนดว่าผลิตภัณฑ์ใดขายดีที่สุดและจากนั้นเขาสามารถขึ้นราคาได้ เจ้าของธุรกิจยังสามารถดูซีซันที่มียอดขายสูงสุดเพื่อให้แน่ใจว่าเขาไม่เพียง แต่มีชั้นวางของพร้อมสินค้า แต่ยังมีโปรโมชั่นเพื่อดึงดูดยอดขายให้มากที่สุดเท่าที่จะทำได้ เขาอาจต้องเพิ่มหลายเดือนจาก 50 ชิ้นเป็น 70 ชิ้นเพื่อให้เขามีสต็อกเพียงพอสำหรับการขายช่วงฤดูท่องเที่ยวเมื่อเขาสามารถเพิ่มรายได้ให้สูงสุด เหล่านี้คือกลยุทธ์บางอย่างที่ผู้นำธุรกิจสามารถพิจารณาเพื่อสร้างผลกำไรมากขึ้นโดยไม่ต้องมีค่าใช้จ่ายเพิ่มเติม

โพสต์ยอดนิยม

เมื่อสร้างบล็อกหรือเว็บไซต์ WordPress เป็นหนึ่งในโซลูชั่นที่ใช้งานง่ายขึ้น หากคุณต้องการติดตามสถิติที่เกี่ยวข้องกับเว็บไซต์ของคุณสามารถใช้ Google Analytics และ StatCounter ได้ ในความเป็นจริงผู้ใช้ WordPress บางคนใช้บริการเหล่านี้และรวมข้อมูลเข้าด้วยกันเพื่อประเมินความถูกต้องที่แท้จริงของสิ่งที่เกิดขึ้นกับเว็บไซต์ของพวกเขา ในการใช้บริการทั้งสองแบบคุณสามารถรับข้อมูลที่ให้โดยบริการเดียวเท่านั้น 1 ติดตั้งปลั๊กอิน StatCounter ในบัญชี WordPress ของคุณ ในการทำเช่นนี้คุณจะต้องสมัครใช้งานบัญชีกับ StatCounter ตรงจุดนั้นให้คลิกที่ไอคอนเครื่องมือในบัญชีของคุณ คลิกที่ "ติดตั้ง" และทำตามคำแนะนำจากต

อ่านรายละเอียดเพิ่มเติม

คุณต้องการสภาพแวดล้อมที่ดีเพื่อให้ธุรกิจขนาดเล็กของคุณทำงานได้อย่างราบรื่นและมีกำไร อย่างไรก็ตามฟังก์ชั่นทางธุรกิจจำนวนมากสามารถส่งผลกระทบต่อการเปลี่ยนแปลงของธุรกิจของคุณและทำให้เกิดพฤติกรรมในพนักงานที่อาจต่อต้านการผลิต คุณไม่สามารถกำจัดฟังก์ชั่นเหล่านี้ได้ แต่คุณสามารถรับรู้ถึงผลกระทบที่อาจเกิดขึ้นต่อ บริษัท ของคุณและคอยดูสัญญาณของการเปลี่ยนแปลงในองค์กรของคุณเพื่อให้คุณสามารถเคลื่อนไหวได้อย่างรวดเร็วเพื่อสร้างขวัญกำลังใจ ควบคุมคุณภาพ คุณต้องมีมาตรการควบคุมคุณภาพเพื่อให้แน่ใจว่าพนักงานของคุณทำงานได้ดีที่สุด ต้องมีหัวหน้างานควบคุมคุณภาพในการตรวจสอบงานและระบุปัญหาที่พนักงานผลิตงานทำ ในขณะที่มาตรก

อ่านรายละเอียดเพิ่มเติม

การใช้งานเครือข่ายในบ้านหรือที่ทำงานของคุณต้องใช้ legwork นิดหน่อย เมื่อเชื่อมต่อคอมพิวเตอร์สองเครื่องเข้าด้วยกันโดยตรงระบบปฏิบัติการบนคอมพิวเตอร์ประเภทของเครือข่ายที่คุณเลือกที่จะสร้างใน Windows และลักษณะทางกายภาพของเครือข่ายล้วนมีผลกับคอมพิวเตอร์ของคุณหรือไม่จะเห็นและพูดคุยกัน เมื่อคุณเห็นข้อผิดพลาดเกี่ยวกับการไม่เริ่มระบบเครือข่ายเพียร์ใน Windows หนึ่งในองค์ประกอบสำคัญเหล่านี้ไม่ได้รับการกำหนดค่าหรือทำงานอย่างถูกต้อง ตรวจสอบเครือข่าย Windows อนุญาตให้ผู้ใช้ตั้งค่าเครือข่ายที่เรียกว่า "โฮมกรุ๊ป" หรือ "เวิร์กกรุ๊ป" โดยปกติแล้วเดิมเป็นเครือข่ายในบ้านระหว่างคอมพิวเตอร์ครอบครั

อ่านรายละเอียดเพิ่มเติม

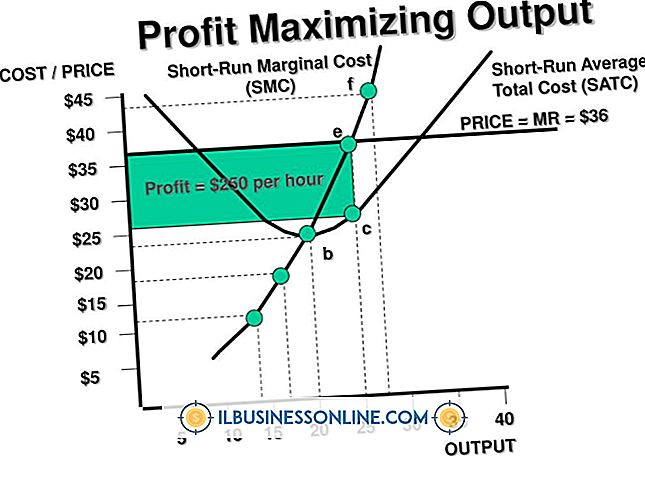

ธุรกิจสามารถผลิตสินค้าได้มากเท่าที่แรงงานอุปกรณ์และทรัพยากรอื่น ๆ จะอนุญาต แต่การดำเนินการผลิตเต็มรูปแบบนั้นไม่ใช่วิธีที่ดีที่สุดเสมอไป ระดับที่เหมาะสมของเอาต์พุตคือระดับที่สร้างผลกำไรสูงสุดซึ่งเรียกว่าเอาท์พุทการเพิ่มผลกำไรสูงสุด กำไรของ บริษัท เริ่มลดลงเกินกว่าระดับนี้ คุณสามารถกำหนดระดับผลผลิตที่ได้จากการทำกำไรสูงสุดโดยการกำหนดกำไรที่ธุรกิจของคุณทำในแต่ละระดับของผลลัพธ์ที่คุณสามารถผลิตได้ 1 กำหนดระดับผลผลิตที่ธุรกิจของคุณสามารถผลิตได้ในช่วงระยะเวลาหนึ่งเช่นหนึ่งวันหรือหนึ่งสัปดาห์ เขียนระดับผลลัพธ์ตามลำดับจากน้อยไปหามากในคอลัมน์แรกของแผ่นกระดาษ ตัวอย่างเช่นสมมติว่าธุรกิจของคุณสามารถสร้างศูนย

อ่านรายละเอียดเพิ่มเติม

การประกันภัยออกแบบมาเพื่อป้องกันความสูญเสียทางการเงินจากความเสียหาย ไม่ได้มีไว้เพื่อใช้ในการเดิมพันและสร้างรายได้จากความเสียหายต่อธุรกิจหรือทรัพย์สินส่วนตัวของคุณ หากคุณเป็นเจ้าของหลายนโยบายที่ครอบคลุมความเสี่ยงที่เหมือนกันผลการจ่ายเงินจะขึ้นอยู่กับประเภทของการประกัน สัญญาประกัน เมื่อคุณซื้อประกันคุณจะได้รับนโยบายที่อธิบายข้อกำหนดของข้อตกลงของคุณ นโยบายของคุณระบุว่า บริษัท ประกันภัยของคุณจะทำอะไรถ้าคุณเป็นเจ้าของนโยบายอื่นสำหรับความเสี่ยงเดียวกัน นโยบายบางอย่างจ่ายตามสัดส่วนการแบ่งปันตามสัดส่วนซึ่งหมายความว่าพวกเขาแบ่งการชำระเงินกับ บริษัท อื่น ๆ นโยบายอื่น ๆ กำหนดว่าตนเองเป็นนโยบายหลักหรือนโยบ

อ่านรายละเอียดเพิ่มเติม