วิธีการประมาณการรายรับสุทธิและรายรับสุทธิ

เจ้าของธุรกิจที่ต้องการประเมินรายได้จะต้องติดตามข้อมูลการขายและต้นทุนอย่างใกล้ชิดและใช้ข้อมูลนี้เพื่อคาดการณ์กำไรและขาดทุน รายได้รวมช่วยแสดงว่าผลิตภัณฑ์หรือบริการที่ขายนั้นทำกำไรได้อย่างไร กำไรสุทธิคำนึงถึงค่าใช้จ่ายในการดำเนินงานและแสดงถึงผลกำไรที่ บริษัท ทำ เจ้าของธุรกิจจะต้องเข้าใจความแปรปรวนและต้นทุนคงที่เพื่อให้การประมาณการถูกต้อง

ต้นทุนผันแปรและคงที่

การประมาณกำไรขั้นต้นและกำไรสุทธินั้นจำเป็นต้องสร้างความแตกต่างระหว่างต้นทุนผันแปรและต้นทุนคงที่ ต้นทุนผันแปรสามารถเปลี่ยนแปลงได้ตามขนาดของการผลิต ค่าใช้จ่ายเหล่านี้อาจรวมถึงวัสดุแรงงานบรรจุภัณฑ์การจัดส่งเครื่องจักรสาธารณูปโภคสำหรับโรงงานหรือคลังสินค้าและค่าเสื่อมราคาสำหรับอุปกรณ์ ค่าใช้จ่ายคงที่มีค่าคงที่มากขึ้นและโดยทั่วไปจะมีเสถียรภาพ พวกเขาสามารถรวมถึงค่าใช้จ่ายในการดำเนินงานสำนักงานเช่นค่าเช่าค่าสาธารณูปโภคอุปกรณ์การสื่อสารโทรคมนาคมการประกันภัยและอื่น ๆ เงินเดือนภาษีและผลประโยชน์เป็นต้นทุนคงที่ขนาดใหญ่อื่น ๆ การขายการโฆษณาการส่งเสริมการขายและค่าใช้จ่ายอื่น ๆ เพื่อสร้างธุรกิจใหม่ก็ถือเป็นต้นทุนคงที่เช่นกัน

กำไรขั้นต้น

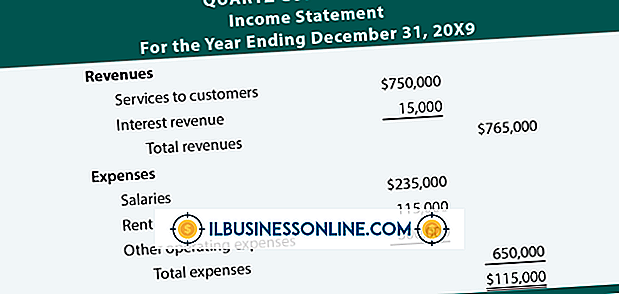

กำไรขั้นต้นเป็นกำไรที่เกิดจากการขายผลิตภัณฑ์ไม่รวมค่าใช้จ่ายในการดำเนินงาน ตัวอย่างเช่นหากร้านขายหมวก 100 ใบในราคา $ 20 ที่ซื้อในราคา $ 10 ต่อรายได้กำไรขั้นต้นคือ $ 1, 000 อย่างไรก็ตามกำไรขั้นต้นไม่รวมค่าใช้จ่ายในการดำเนินงานอื่น ๆ เช่นค่าเช่าร้านค้าหรือค่าจ้างของพนักงาน กำไรขั้นต้นแสดงให้เจ้าของธุรกิจเห็นว่าผลิตภัณฑ์ของตนสร้างกำไรได้อย่างไร เจ้าของธุรกิจสามารถคำนวณอัตรากำไรขั้นต้นโดยการหารกำไรขั้นต้นด้วยยอดขายทั้งหมด ในกรณีของร้านขายหมวกอัตรากำไรคือ 50 เปอร์เซ็นต์ซึ่งหมายความว่าเจ้าของสามารถใช้ครึ่งหนึ่งของรายได้ทั้งหมดเพื่อชำระค่าโสหุ้ยและเก็บผลกำไร

กำไรสุทธิ

กำไรสุทธิคือรายได้จากการขายที่ยังคงอยู่หลังจากค่าใช้จ่ายในการดำเนินงานภาษีดอกเบี้ยและสำหรับ บริษัท การจ่ายพันธบัตรและเงินปันผลหุ้นบุริมสิทธิ์ กำไรสุทธิไม่ควรสับสนกับกระแสเงินสดเนื่องจากค่าใช้จ่ายในการดำเนินงานของ บริษัท อาจรวมถึงสิ่งต่าง ๆ เช่นค่าเสื่อมราคาและค่าตัดจำหน่ายซึ่งค่าใช้จ่ายระยะยาวเช่นค่าอุปกรณ์หรือการชำระคืนเงินกู้จะถูกคำนวณเป็นงบประมาณ รายได้สุทธิบางครั้งเรียกว่า "กำไร" เพราะโดยทั่วไปแล้วจะเป็นบรรทัดสุดท้ายในงบกำไรขาดทุน บริษัท ที่ออกหุ้นสามัญจะจ่ายเงินปันผลจากกำไรสุทธิ

การพยากรณ์กำไรและขาดทุน

ธุรกิจสามารถประมาณการกำไรขั้นต้นและกำไรสุทธิที่อาจเกิดขึ้นผ่านการคาดการณ์กำไรและขาดทุน ตัดสินใจกำหนดกรอบเวลาสำหรับการคาดการณ์เช่นหกเดือนหรือหนึ่งปีและประมาณการรายได้ในอนาคตและค่าใช้จ่ายผันแปรสำหรับช่วงเวลานั้น มีการคาดเดาที่เกี่ยวข้องโดยเฉพาะอย่างยิ่งสำหรับ บริษัท ที่เพิ่งจัดตั้งใหม่ แต่ธุรกิจที่จัดตั้งขึ้นสามารถใช้ประมาณการรายรับจากตัวเลขยอดขายและต้นทุนการผลิตที่ผ่านมา รวมการประมาณการรายเดือนสำหรับการคาดการณ์ที่ละเอียดมากขึ้นซึ่งสามารถชี้ให้เห็นแนวโน้มการขายตามฤดูกาลและปัญหากระแสเงินสดที่อาจเกิดขึ้น

โพสต์ยอดนิยม

เมื่อสั่งซื้อรายการล่วงหน้าบน iTunes กลายเป็นสิ่งที่คุณทำเพื่อธุรกิจของคุณแทนที่จะเป็นความสุขส่วนตัวมันเป็นสิ่งสำคัญยิ่งที่จะต้องรู้ข้อมูลเพิ่มเติม ทำความเข้าใจเกี่ยวกับวิธีการสั่งซื้อล่วงหน้าของ iTunes เพื่อให้แน่ใจว่าคุณจะไม่ได้พบกับความประหลาดใจหรือปัญหาใด ๆ ที่อาจส่งผลต่อแผนธุรกิจของคุณ การทำความเข้าใจว่าการสั่งซื้อล่วงหน้าทำงานอย่างไรการรับเนื้อหาของคุณและวิธียกเลิกการสั่งซื้อล่วงหน้าที่ไม่ต้องการอาจช่วยให้คุณปวดหัวในภายหลัง รายการสั่งซื้อล่วงหน้า เมื่อคุณใช้ร้านค้า iTunes เพื่อดูรายการที่ยังไม่วางจำหน่ายปุ่ม "ซื้อ" ปกติจะอ่านว่า "สั่งซื้อล่วงหน้า" แทน ไอทูนส์จะไม่เรียก

อ่านรายละเอียดเพิ่มเติม

ทุกคนที่สามารถเข้าถึงอีเมลหรือคอมพิวเตอร์ของคุณสามารถได้รับเอกสารทางธุรกิจของคุณ หากคุณบันทึกหรือส่งข้อมูลที่สำคัญคุณอาจเสี่ยงต่อ บริษัท หรือตัวคุณเอง การเข้ารหัสช่วยให้คุณปกป้องเอกสารของคุณจากการสอดรู้สอดเห็น การเข้ารหัสมีสองประเภทและหลายโปรแกรมที่นำเสนอ การเข้ารหัสทำงานอย่างไร เมื่อคุณเข้ารหัสเอกสารคุณป้อนรหัสตัวเลข ซอฟต์แวร์เข้ารหัสใช้อัลกอริทึมหรือสูตรทางคณิตศาสตร์ในการแปลงข้อความของคุณเป็น ciphertext ทุกคนที่ต้องการดูเอกสารจะต้องทราบหมายเลขคีย์หรือมีใบรับรองอยู่ในตัวดูเอกสารหรืออีเมลที่มีคีย์อยู่ ประเภทของการเข้ารหัส การเข้ารหัสแบบสมมาตรผลักเอกสารของคุณผ่านซอฟต์แวร์เข้ารหัสซึ่งสร้างรหัส จา

อ่านรายละเอียดเพิ่มเติม

ผู้ประกอบการหลายคนใฝ่ฝันที่จะได้รับเงินช่วยเหลือจากรัฐบาลเพื่อเริ่มธุรกิจของพวกเขาและมีเงินช่วยเหลือหลายพันล้านดอลลาร์ในรัฐบาล น่าเสียดายที่ความจริงก็คือรัฐบาลจะให้เงินทุนสำหรับโครงการที่สอดคล้องกับเป้าหมายของหน่วยงานของรัฐเท่านั้นเช่นการสร้างงานในภาคเฉพาะหรือเพิ่มสุขภาพในชุมชนชนบท หากธุรกิจของคุณเกิดขึ้นกับบริการเหล่านี้อย่างน้อยหนึ่งรายการสำหรับรัฐบาลอาจมีหลายล้านดอลลาร์ให้คุณเริ่มธุรกิจของคุณ ทำความเข้าใจเกี่ยวกับบริการที่ธุรกิจหรือความคิดทางธุรกิจของคุณมอบให้กับชุมชน เนื่องจากเงินช่วยเหลือได้รับการจัดสรรเนื่องจากความต้องการทางธุรกิจของคุณคุณจะต้องกรอกข้อมูลคุณจะต้องรู้ว่าอะไรคือสิ่งที่จำเป็

อ่านรายละเอียดเพิ่มเติม

วิธีขายยากและขายนิ่มที่ใช้ในการโฆษณาแสดงให้เห็นถึงสองวิธีที่แตกต่างกันมากในการขายสินค้าตามลำดับผลประโยชน์หรือกระตุ้นการตอบสนองทางอารมณ์ที่ลึกซึ้ง ไม่มีวิธีที่ถูกหรือผิดที่จะนำเสนอผลิตภัณฑ์เพราะความสำเร็จนั้นวัดจากการตอบสนองของผู้บริโภคเสมอ หากลูกค้าซื้อผลิตภัณฑ์มากขึ้นเนื่องจากความเร่งด่วนของแคมเปญโฆษณาที่ขายยากแสดงว่าลูกค้าโฆษณานั้นมีแนวโน้มที่จะใช้วิธีการนั้นในอนาคต การทำความเข้าใจว่าการโฆษณาแต่ละวิธีทำงานอย่างไรจะช่วยให้คุณทราบว่าวิธีใดที่เหมาะสมกับธุรกิจของคุณ การสาธิตผลิตภัณฑ์ วิธีการขายที่ยากวิธีหนึ่งคือการสาธิตผลิตภัณฑ์ คุณจะเห็นสิ่งนี้ในหลายรูปแบบรวมถึงการเปรียบเทียบแบบเคียงข้างกันการสา

อ่านรายละเอียดเพิ่มเติม

น้ำมันทำความร้อนคือการกลั่นปิโตรเลียมที่ได้จากการแยกของเหลวของน้ำมันดิบ ในการผลิตน้ำมันให้ความร้อนนั้นโดยทั่วไปแล้วน้ำมันดิบจะถูกนำไปวางในโรงกลั่นน้ำมันและถูกทำให้ร้อนจนกว่ามันจะแยกออกเป็นเชื้อเพลิงที่มีความหนาแน่นต่าง ๆ หนึ่งในนั้นคือน้ำมันให้ความร้อน กระบวนการนี้เรียกว่า "แคร็ก" เนื่องจากน้ำมันทำความร้อนเป็นผลิตภัณฑ์ของน้ำมันดิบการผลิตการจัดจำหน่ายและการบริโภคน้ำมันทำความร้อนได้รับผลกระทบโดยตรงจากราคาน้ำมันดิบ เนื่องจากราคาของน้ำมันดิบมีความผันผวนดังนั้นพฤติกรรมของผู้ผลิตผู้จัดจำหน่ายและผู้บริโภคของน้ำมันร้อน ราคา แม้ว่าจะมีหลายปัจจัยที่ส่งผลกระทบต่อราคาของน้ำมันร้อนเพราะมันได้มาจาก

อ่านรายละเอียดเพิ่มเติม