งบกำไรขาดทุนเต็มรูปแบบเทียบกับงบกำไรขาดทุนผันแปร

ความแตกต่างระหว่างงบกำไรขาดทุนเต็มต้นทุนและงบต้นทุนผันแปรอยู่ในวิธีที่แต่ละข้อตกลงกับต้นทุนค่าโสหุ้ยการผลิตคงที่ แต่ละคนมีประโยชน์และข้อเสียของตัวเอง แต่ละ บริษัท จะต้องตัดสินใจว่าวิธีใดให้ข้อมูลที่ดีที่สุดสำหรับผู้มีอำนาจตัดสินใจภายใน อย่างไรก็ตาม บริษัท ที่ซื้อขายในตลาดหลักทรัพย์จะต้องมีรูปแบบการคิดต้นทุนเต็มรูปแบบโดยคณะกรรมการมาตรฐานการบัญชีการเงิน (FASB)

การคิดต้นทุนเต็มรูปแบบ

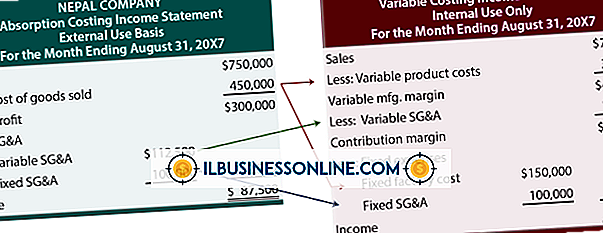

การคิดต้นทุนแบบเต็มเรียกอีกอย่างว่าการคิดต้นทุนการดูดซับ วิธีการคิดต้นทุนนี้จะปันส่วนต้นทุนการผลิตรวมถึงต้นทุนผันแปรเช่นวัตถุดิบและต้นทุนคงที่เช่นเครื่องจักรและอาคารไปยังสินค้าสำเร็จรูปแต่ละรายการ หากต้นทุนผันแปรในการผลิตเชือกกระโดดคือ $ 3 และค่าใช้จ่ายคงที่คือ $ 1 ล้านต่อปี บริษัท ที่ผลิตเชือกกระโดดหนึ่งล้านจะต้องจัดสรรต้นทุนรวม $ 4 ให้กับเชือกกระโดดแต่ละเส้นที่ขาย สำหรับภาพประกอบที่ดีเกี่ยวกับลำดับของการคำนวณที่จำเป็นต้องได้รับจากรายได้เป็นรายได้สุทธิให้ดูที่ส่วนทรัพยากร

การคิดต้นทุนผันแปร

งบกำไรขาดทุนต้นทุนผันแปรพิจารณาต้นทุนการผลิตตามค่างวดเป็นรายงวดแทนที่จะคิดเป็นรายหน่วย เฉพาะต้นทุนผันแปรที่เกี่ยวข้องโดยตรงกับการผลิตแต่ละหน่วยเช่นจำนวนหนังในฟุตบอลเท่านั้นที่จะจัดสรรให้กับหน่วย ต้นทุนและค่าโสหุ้ยคงที่ทั้งหมดรวมถึงค่าใช้จ่ายในการขายและบริหารคงที่ได้รับการปันส่วนต่องวดแทนที่จะผูกกับสินค้าคงคลัง การคำนวณที่ใช้เพื่อรับจากรายได้เป็นรายได้สุทธิแสดงไว้ในส่วนทรัพยากร

ข้อดีข้อเสียของการคิดต้นทุนเต็ม

งบกำไรขาดทุนต้นทุนเต็มพยายามที่จะบรรลุความชัดเจนโดยการจัดกลุ่มต้นทุนทั้งหมดที่เกี่ยวข้องกับการผลิตผลิตภัณฑ์เข้าด้วยกันและสะท้อนถึงอัตรากำไรขั้นต้น ในขณะที่ง่ายต่อการมองเห็นในงบกำไรขาดทุนมันนำมาซึ่งความท้าทายที่มองไม่เห็นค่าใช้จ่ายจนกว่ายอดขายจะเกิดขึ้น ตัวอย่างเช่นหาก บริษัท ใช้เงิน 1 ล้านดอลลาร์ในการสร้างผลิตภัณฑ์ที่ไม่ได้ขายจนกว่าจะถึงไตรมาสถัดไปงบกำไรขาดทุนจะสะท้อนต้นทุนศูนย์ของสินค้าที่ขายในไตรมาสนั้นแม้ว่าจะเกิดต้นทุนการผลิตสินค้าเหล่านั้นแล้วก็ตาม หาก บริษัท ไม่ได้ผลิตสินค้าในไตรมาสถัดไปและขายสินค้าทั้งหมดในช่วงก่อนหน้านี้ต้นทุนการผลิตจะอยู่ที่ 1 ล้านดอลลาร์แม้ว่าจะไม่มีต้นทุนในช่วงเวลานั้นก็ตาม

ข้อดีข้อเสียของการคิดต้นทุนผันแปร

การคิดต้นทุนผันแปรมีข้อได้เปรียบในการปรับค่าโสหุ้ยคงที่ที่เกี่ยวข้องกับการผลิตในช่วงปี สิ่งนี้ช่วยสะท้อนความจริงที่ว่ามีระดับต้นทุนคงที่ที่เกี่ยวข้องกับการใช้โรงงานผลิตไม่ว่าจะขายหรือไม่ก็ตาม การคิดต้นทุนผันแปรเป็นเครื่องมือสำคัญสำหรับการตัดสินใจภายในโดยเฉพาะอย่างยิ่งเมื่อต้องตัดสินใจว่าจะปิดโรงงานหรือสายผลิตภัณฑ์ที่ไม่ทำกำไร โดยการเปรียบเทียบต้นทุนผันแปรของการผลิตหนึ่งหน่วยที่สามารถขายได้กับต้นทุนคงที่ของการเปิดโรงงานผู้บริหารมีข้อมูลที่ช่วยกำหนดราคาปริมาณการผลิตและปริมาณพนักงานเป้าหมายการขายและการตัดสินใจขยายหรือหดตัว

โพสต์ยอดนิยม

ไม่ว่าคุณจะเพิ่งได้รับธุรกิจแฟรนไชส์หรือเป็นเจ้าของธุรกิจที่จัดตั้งขึ้นคุณจะต้องการผู้จัดการที่มีชื่อเสียง ผู้จัดการดูแลการดำเนินธุรกิจในแต่ละวันและรับผิดชอบทุกอย่างตั้งแต่การจัดการพนักงานไปจนถึงการควบคุมคุณภาพ เมื่อจ้างผู้จัดการแฟรนไชส์ให้ใช้กระบวนการคัดกรองประเมินและตรวจสอบผู้สมัครทุกคนอย่างระมัดระวัง 1 ทำความคุ้นเคยกับทุกด้านของการดำเนินงานแฟรนไชส์ อ่านข้อมูลแฟรนไชส์ที่คุณได้รับจาก บริษัท แม่โดยเฉพาะข้อความที่อธิบายตำแหน่งการจัดการ อ่านคำบรรยายลักษณะงานอย่างละเอียดเพื่อทำความเข้าใจตำแหน่งอย่างสมบูรณ์ 2 เขียนโฆษณาการจ้างงานสำหรับตำแหน่งผู้จัดการ บริษัท แม่อาจให้คำแนะนำเกี่ยวกับวิธีใช้คำโฆษณา

อ่านรายละเอียดเพิ่มเติม

ปฏิทินที่ทันสมัยเป็นสิ่งจำเป็นเพื่อให้แน่ใจว่าคุณจะไม่พลาดการประชุมหรือนัดสำคัญ Outlook มีเครื่องมือปฏิทินเฉพาะที่ช่วยให้คุณสร้างและจัดการปฏิทินในพื้นที่และทำงานกับปฏิทินระยะไกลผ่านการเชื่อมต่ออินเทอร์เน็ต ใช้ประโยชน์จากขั้นตอนการแก้ไขปัญหาเบื้องต้นอย่างรวดเร็วเพื่อจัดการกับเหตุการณ์ที่ดื้อรั้นที่คุณประสบปัญหาในการลบ การแก้ไขปัญหาทั่วไป หากซิงค์ปฏิทินของคุณใน Outlook ผ่าน IMAP ด้วยปฏิทินออนไลน์ให้ตรวจสอบว่าการตั้งค่าบัญชีของคุณถูกต้องก่อนดำเนินการต่อ การตั้งค่าบัญชีไม่ถูกต้องทำให้ปฏิทินของคุณไม่สามารถซิงค์ได้ซึ่งจะเป็นการปิดการลบ คลิก "ไฟล์" คลิก "การตั้งค่าบัญชี" จากนั้นคลิ

อ่านรายละเอียดเพิ่มเติม

Adobe Photoshop ได้รวมความสามารถในการเปิดและแก้ไขไฟล์ GIF แบบคงที่และเพื่อสร้างภาพเคลื่อนไหว GIF ช่วยให้คุณสามารถออกแบบโฆษณาสำหรับธุรกิจหรือกราฟิกของคุณสำหรับเว็บไซต์ของ บริษัท ของคุณ อย่างไรก็ตามเมื่อคุณเปิดไฟล์ GIF แบบคงที่ตัวเลือกที่ใช้ได้ตามปกติสำหรับการแก้ไขภาพอาจเป็นสีเทาซึ่งจะเป็นการปิดใช้งานคุณสมบัติส่วนใหญ่ของ Photoshop ปัญหาอยู่ในโหมดการจัดทำดัชนีสีที่ GIF ใช้ซึ่งคุณต้องแปลงเป็นโหมดสีอื่นเพื่อแก้ไข 1 เปิด Photoshop และเลือก "Open" จากเมนู File ค้นหาภาพ GIF ของคุณแล้วคลิก "เปิด" 2 เลือก "โหมด" จากเมนูรูปภาพและเลือกโหมดที่คุณต้องการใช้ เนื่องจากโดยปกติแล้ว

อ่านรายละเอียดเพิ่มเติม

บริษัท ส่วนใหญ่ปิดกั้นการเข้าถึงเว็บไซต์บางแห่งเช่น Twitter และ Facebook ที่ให้วิธีการสำหรับอาชญากรไซเบอร์ในการติดเครื่องเวิร์คสเตชั่นผ่านวิศวกรรมสังคมหรือวิธีการอื่น ๆ องค์กรมักจะสร้างบัญชีดำ - รายการโดเมนที่พนักงานบางคนหรือทั้งหมดถูกบล็อกไม่ให้เยี่ยมชม - โดยใช้ไฟร์วอลล์หรือซอฟต์แวร์ป้องกันปลายทาง อย่างไรก็ตามคุณสามารถใช้วิธีการบางอย่างเพื่อหลีกเลี่ยงบัญชีดำเช่นการใช้ที่อยู่ IP แทนชื่อโดเมนหรือการเข้าถึงไซต์ผ่านทางพร็อกซีหรือบริการเปลี่ยนเส้นทาง ผ่านที่อยู่ IP 1 คลิก "เริ่ม | โปรแกรมทั้งหมด | อุปกรณ์เสริม | พรอมต์คำสั่ง" เพื่อเปิด CMD 2 ป้อน "nslookup [ชื่อโดเมน]" ลงในเทอร์

อ่านรายละเอียดเพิ่มเติม

เจ้าของธุรกิจขนาดเล็กจำนวนมากจำเป็นต้องเป็นผู้ซื้อขายรายใหญ่ เมื่อธุรกิจเติบโตขึ้น บริษัท ได้รับโอกาสมากขึ้นในการจ้างพนักงานเพื่อมุ่งเน้นงานด้านการบริหาร แต่ในช่วงสองสามปีแรกเจ้าของธุรกิจขนาดเล็กดูเหมือนจะต้องทำทุกอย่าง ด้วยการทำความเข้าใจทักษะทางการเงินและบัญชีที่จำเป็นในการดำเนินธุรกิจขนาดเล็กคุณสามารถปรับปรุงการตัดสินใจทางธุรกิจของคุณเมื่อการบัญชีอยู่ภายใต้การดูแลของคุณ ทักษะการบัญชีทางเทคนิค เจ้าของธุรกิจขนาดเล็กที่ประสบความสำเร็จควรมีทักษะทางเทคนิคขั้นพื้นฐานที่จำเป็นในการบัญชี ความรู้ด้านเทคนิคการบัญชีรวมถึงการรู้วิธีจำแนกและบันทึกธุรกรรมและวิธีการบันทึกบัญชีที่จะมีผลต่องบการเงินของ บริษั

อ่านรายละเอียดเพิ่มเติม