การสูญเสียโดยตรงคืออะไร?

หนึ่งในความรับผิดชอบของการเป็นเจ้าของธุรกิจคือการทำให้แน่ใจว่าธุรกิจนั้นมีประกันครอบคลุมเพียงพอที่จะรับผ่านภัยพิบัติ นโยบายการประกันธุรกิจมักจะระบุว่าพวกเขาครอบคลุม "การสูญเสียโดยตรง" ในกรณีของความเสียหายที่เกิดจากภัยพิบัติ เจ้าของธุรกิจควรตระหนักถึงสิ่งที่นโยบายของพวกเขาครอบคลุม

การสูญเสียโดยตรง

ในการประกันภัย "การสูญเสียโดยตรง" หมายถึงความเสียหายที่เกิดขึ้นทันทีจากภัยพิบัติอุบัติเหตุหรือเหตุการณ์อื่น ๆ ที่รู้จักกันในภาษาประกันภัยว่า "ภัย" หากพายุทอร์นาโดเข้าปะทะเมืองของคุณและถอดหลังคาออกจากอาคารการสูญเสียโดยตรงของคุณจะรวมถึงความเสียหายต่อโครงสร้างเช่นเดียวกับอุปกรณ์เฟอร์นิเจอร์เครื่องเรือนสินค้าคงคลังหรือสิ่งอื่น ๆ ที่อยู่ภายใน ความเสียหายจากไฟและควันจะนับเป็นการสูญเสียโดยตรง ดังนั้นจะขโมยหรือรถชนผ่านหน้าต่างด้านหน้าของคุณ

ขาดทุนทางอ้อม

การสูญเสียทางอ้อมซึ่งมักถูกอ้างถึงในนโยบายการประกันธุรกิจว่า "ผลสืบเนื่องที่สูญเสียไป" นั้นไม่ได้เกิดจากภัย แต่อธิบายถึงความสูญเสียที่คุณประสบซึ่งเป็นผลมาจากการสูญเสียโดยตรง การหยุดชะงักของธุรกิจเป็นตัวอย่างที่ชัดเจนที่สุด หากพายุทอร์นาโดทำลายหลังคาร้านของคุณไม่เพียง แต่คุณต้องเผชิญกับค่าใช้จ่ายในการสร้างใหม่ แต่ธุรกิจของคุณไม่สามารถทำงานได้จนกว่าความเสียหายจะได้รับการแก้ไข รายได้ที่คุณจะสูญเสียในระหว่างการสร้างใหม่ - และหลังจากนั้นหากลูกค้ายึดติดกับทางเลือกที่พวกเขาพบในระหว่างนั้นหมายถึงการสูญเสียทางอ้อม

การสูญเสียทางกายภาพ

นโยบายการประกันโดยทั่วไปกำหนดให้การสูญเสียเป็น "ทางกายภาพ" เพื่อครอบคลุมการสูญเสียโดยตรง เนื่องจากนโยบายไม่ได้กำหนดคำว่า "ทางกายภาพ" โดยเฉพาะจึงมีการปล่อยให้ศาลตัดสินว่าอะไรและไม่จัดว่าเป็นความสูญเสียทางร่างกายโดยตรงและในขณะที่ทนายความด้านอสังหาริมทรัพย์ของซีแอตเทิล Pamela Okano วางไว้ใน "GP Solo" นิตยสารที่ตีพิมพ์โดย American Bar Association "น่าแปลกใจที่มีฉันทามติน้อย" ในประเด็นนี้ ความเสียหายของอาคารมีมากขึ้นหรือน้อยลง แต่มีพื้นที่สีเทาอยู่ทั่วไป ตัวอย่างเช่น: พายุวาตภัยทำให้พลังในร้านอาหารลดลงและอาหารทั้งหมดในคูลเลอร์ก็แย่ ไม่เพียง แต่จะไม่ชัดเจนว่าซากปรักหักพังนั้นเป็นความสูญเสียโดยตรงหรือไม่และยังเป็นที่ถกเถียงกันว่าการสูญเสียของวาตภัยนั้นเป็น "ทางกายภาพ" หรือไม่เนื่องจากตัวอาคารไม่ได้รับความเสียหายจากลม

ความคุ้มครอง

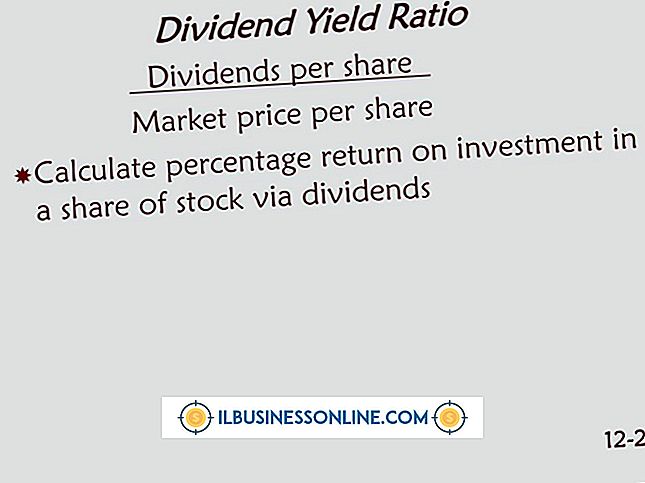

นโยบายการประกันความเสียหายทางธุรกิจมักครอบคลุมถึงความสูญเสียโดยตรง แต่การสูญเสียที่ตามมาอาจทำให้ บริษัท เสียหายได้มากขึ้น คุณอาจกู้คืนจากการสูญเสียหลังคา แต่การสูญเสียรายได้เป็นเวลาหลายเดือนอาจทำให้คุณเลิกกิจการ นั่นเป็นเหตุผลที่จำเป็นต้องตรวจสอบนโยบายของคุณเพื่อดูว่าคุณมีความคุ้มครองสำหรับความสูญเสียทางอ้อมหรือไม่และเพื่อความปลอดภัยในการทำประกันการหยุดชะงักทางธุรกิจหากจำเป็น นอกจากนี้หารือกับตัวแทนของคุณสิ่งที่ก่อให้เกิดการสูญเสียทางกายภาพหากนโยบายของคุณต้องการและจัดการเพื่อให้ความคุ้มครองเฉพาะที่คุณต้องการ หลังจากภัยพิบัติไม่มีเวลาที่จะค้นพบข้อ จำกัด ของนโยบายการสูญเสียโดยตรงเท่านั้น

โพสต์ยอดนิยม

iPhone ให้คุณอัปเดตแอพที่คุณใช้กับธุรกิจของคุณบนอุปกรณ์ผ่าน Wi-Fi หรือผู้ให้บริการโทรศัพท์มือถือ แต่คุณสามารถอัปเดตแอปเหล่านั้นผ่านซอฟต์แวร์ iTunes บนคอมพิวเตอร์ที่ทำงานของคุณ การอัปเดตแอพ iPhone ผ่าน iTunes จะช่วยเพิ่มระดับความชัดเจนให้กับกระบวนการเพราะคุณสามารถดูข้อมูลแอพบนหน้าจอคอมพิวเตอร์เต็มหน้าจอก่อนตัดสินใจว่าจะดำเนินการต่อหรือไม่ คุณสามารถยอมรับการอัปเดตทั้งหมดที่มีในเวลาเดียวกันหรือเพียงแค่อัปเดตทีละตัว 1 เปิด iTunes บนคอมพิวเตอร์ของคุณและเชื่อมต่อ iPhone ของคุณเข้ากับพอร์ต USB 2.0 ที่ใช้งานได้ผ่านสายเคเบิลตัวเชื่อมต่อ Apple Dock 2 คลิก "แอพ" ในส่วนห้องสมุดของแถบด้านข้างใน iT

อ่านรายละเอียดเพิ่มเติม

สินค้าในร้านเป็นสินทรัพย์และมูลค่าของมันจะต้องถูกกำหนดอย่างถูกต้อง ณ สิ้นปี การประเมินค่าที่ถูกต้องเป็นสิ่งสำคัญในการจัดทำงบกำไรขาดทุนที่ถูกต้อง นักลงทุนจะไม่พึงพอใจกับอะไรที่น้อยลงและจะไม่มีบริการสรรพากรภายใน ในขณะที่สินค้าคงคลังสิ้นปีที่ดีสำหรับร้านค้าไม่ใช่วิทยาศาสตร์จรวด แต่ก็ต้องมีการวางแผนอย่างรอบคอบและดำเนินการอย่างมีวินัย ได้รับการจัด ห้องเก็บของและพื้นที่เก็บของอาจสกปรกได้ตลอดปี แสดงรายการสินค้าที่เสียหายและรายการที่ล้าสมัยอาจสะสมทำให้ยากที่จะทำการนับสินค้าที่ถูกต้อง การทำความสะอาดและการจัดการล่วงหน้าช่วยเพิ่มความเร็วในกระบวนการสินค้าคงคลังและลดข้อผิดพลาดในการนับ ติดฉลากและตั้งสำรองสิน

อ่านรายละเอียดเพิ่มเติม

หากคุณไม่ต้องการให้ลูกค้าของคุณถูกรบกวนด้วยข้อความและลิงก์ที่สร้างขึ้นโดยอัตโนมัติในธีม WordPress ของคุณคุณสามารถลบ verbage ที่พิเศษได้โดยปิดส่วนท้ายหรือปิดกั้นเนื้อหาจากมุมมอง ไม่ว่าจะด้วยวิธีใดเนื้อหาส่วนท้ายเช่น "ขับเคลื่อนโดย Wordpress" หรือ "ธีม Acme Wordpress" จะไม่ปรากฏบนเว็บไซต์ของคุณอีก ไม่ใช่ธีมของเวิร์ดเพรสทั้งหมดที่มีตัวเลือกเหมือนกันดังนั้นหากคุณไม่สามารถปิดการใช้งานส่วนท้ายในแดชบอร์ดคุณสามารถแก้ไขไฟล์ท้ายกระดาษได้ด้วยตนเอง ลบ WordPress Footer Text ด้วย CSS หากสิ่งที่คุณต้องการทำคือการลบข้อความ "Powered by Wordpress" จากส่วนท้ายคุณสามารถทำได้โดยการเพิ่

อ่านรายละเอียดเพิ่มเติม

หนึ่งในเหตุผลที่ดีที่สุดในการเลือก Drupal เป็นระบบจัดการเนื้อหาสำหรับเว็บไซต์ธุรกิจของคุณคือพลังและความยืดหยุ่น Drupal มาพร้อมกับโมดูลที่แตกต่างกันจำนวนหนึ่งซึ่งคุณสามารถปิดและเปิดได้ตามต้องการสำหรับการใช้งานที่แตกต่างกัน ตัวอย่างเช่นหากต้องการใช้ Drupal Forum เพียงแค่เปิดโมดูล Forum การติดตั้งฟอรัม Drupal 1 เข้าสู่เว็บไซต์ Drupal ด้วยชื่อผู้ใช้และรหัสผ่านของผู้ดูแลระบบ 2 คลิก "การบริหาร" ที่ด้านซ้ายของหน้าและเลือก "โมดูล" จากเมนูขยาย 3 คลิกช่องทำเครื่องหมายถัดจากรายการ "ฟอรัม" ในคอลัมน์โมดูล รายการสำหรับ "ฟอรัม" จะบอกโมดูลอื่น ๆ ที่คุณต้องเปิดใช้เพื่อให้

อ่านรายละเอียดเพิ่มเติม

หากคุณต้องการนำ iPhone ของคุณไปต่างประเทศคุณอาจกังวลว่าคุณจะชาร์จแบตเตอรี่ได้อย่างไร หลายประเทศใช้ระดับแรงดันไฟฟ้าที่แตกต่างจากสหรัฐอเมริกาและหากคุณเสียบอุปกรณ์อิเล็กทรอนิกส์ที่ออกแบบมาสำหรับแรงดันไฟฟ้าต่ำเข้ากับเต้าเสียบไฟฟ้าแรงสูงคุณจะเสี่ยงต่อการถูกทอด โชคดีที่อะแดปเตอร์ไฟฟ้าของ iPhone ได้รับการออกแบบมาเพื่อการใช้งานระหว่างประเทศดังนั้นจึงสามารถทนต่อแรงดันไฟฟ้าได้หลากหลาย อย่างไรก็ตามให้พิจารณาซื้อปลั๊กอะแดปเตอร์เนื่องจากบางช่องเสียบในต่างประเทศมีการออกแบบที่แตกต่างกัน 1 รับตัวแปลงปลั๊กที่เหมาะสมสำหรับประเทศที่คุณกำลังเยี่ยมชม สหรัฐอเมริกาใช้เต้ารับ Type B ยุโรปและตะวันออกกลางส่วนใหญ่ใช้ปลั๊

อ่านรายละเอียดเพิ่มเติม