วิธีการรับเงินสำหรับธุรกิจขนาดเล็ก

ธุรกิจขนาดเล็กแสวงหาการจัดหาเงินทุนด้วยเหตุผลหลายประการ: ค่าใช้จ่ายในการขยายตัว, อุปกรณ์ใหม่และต้นทุนเริ่มต้นเช่นพื้นที่เช่า, การซื้ออุปกรณ์, สินค้าคงคลัง, เครื่องตกแต่งและเครื่องใช้สำนักงาน เจ้าของธุรกิจขนาดเล็กส่วนใหญ่ต้องการสินเชื่อ แต่ "มีตัวเลือกมากมายให้เลือกพร้อมกับข้อดีและข้อเสีย" ตามบันทึกย่อของธุรกิจขนาดเล็ก ตัวเลือกอื่น ๆ รวมถึงการกู้ยืมเงินจากบัญชีเกษียณอายุการเข้าร่วมเป็นพันธมิตรและการใช้เงินทุนในบ้านเป็นเงินทุน

1

กำหนดตัวเลือกทางการเงินที่ดีที่สุด การกู้เงินกับแผนการเกษียณอายุนั้นมีข้อดีคือไม่ได้ทำการตรวจสอบเครดิตและจ่ายดอกเบี้ยให้กับตัวเอง แต่ถ้าคุณผิดนัดหรือธุรกิจล้มเหลวกองทุนเพื่อการเกษียณของคุณจะไม่ปลอดภัยอีกต่อไป การกู้เงิน 504 ที่ได้รับการสนับสนุนจากฝ่ายบริหารธุรกิจขนาดเล็กนั้นมีข้อได้เปรียบในการรับประกันบางส่วน แต่ผู้กู้มักจะต้องให้เงินดาวน์และหลักประกัน

2

สมัครสินเชื่อ รายการการบริหารธุรกิจขนาดเล็กบนเว็บไซต์ของผู้ให้กู้อนุมัติการค้าที่ให้สินเชื่อธุรกิจ ค้นหาฐานข้อมูลผู้ให้กู้ของ SBA สำหรับผู้ให้กู้ในท้องถิ่นและติดต่อผู้จัดการสาขาของสถาบัน ขอพบผู้จัดการและกรอกใบสมัคร ส่งคืนแอปพลิเคชันสินเชื่อที่ดำเนินการไปยังผู้จัดการและรอการอนุมัติ

3

ใช้เวลากับพันธมิตร ถามอดีตเพื่อนร่วมงานเจ้านายหรือเพื่อนเกี่ยวกับการยอมรับการทำธุรกิจ พูดคุยกับเขาเกี่ยวกับการจัดหาเงินทุนเริ่มต้นและนำเสนอสิ่งที่คุณสามารถจ่ายได้รวมถึงส่วนของเหงื่อซึ่งเป็นงานที่ทำเพื่อธุรกิจและชำระคืนผ่านผลกำไรของ บริษัท จัดทำข้อตกลงความร่วมมือที่ให้รายละเอียดบทบาทและความมุ่งมั่นทางการเงินของคู่ค้าแต่ละรายพร้อมกับตัวเลือกการซื้อ

4

ใช้ส่วนของบ้าน สมัครสินเชื่อบ้านทุนหรือวงเงินสินเชื่อเพื่อเริ่มต้นค่าใช้จ่าย โดยทั่วไปสินเชื่อบ้านจะจ่ายให้กับผู้กู้โดยรวมเป็นก้อนในขณะที่บรรทัดเครดิตทำหน้าที่เหมือนบัตรเครดิต ใช้เงินเงินกู้เพื่อเติมเงินของคุณและนำค่าใช้จ่ายในการดำรงชีวิตอย่างน้อยหกเดือนมาใช้เพื่อป้องกันผลกำไรที่อ่อนแอในช่วงแรกของการเริ่มต้นธุรกิจใหม่

โพสต์ยอดนิยม

ที่แขวนประตูเป็นเครื่องมือทางการตลาดที่มีประสิทธิภาพสำหรับธุรกิจขนาดเล็ก ไม้แขวนประตูจะแขวนโดยตรงที่ประตูของผู้บริโภคซึ่งแตกต่างจากเมลโดยตรง มีกลยุทธ์การโฆษณาแขวนประตูเฉพาะสำหรับโปรโมชั่นผลิตภัณฑ์ที่มีประสิทธิภาพ เทคนิคเหล่านี้สามารถช่วยให้มั่นใจว่าแคมเปญของคุณมีประสิทธิภาพมากขึ้น กลยุทธ์การกำหนดเวลา เวลาเป็นทุกอย่างเมื่อมันมาถึงโฆษณาแขวนประตู คุณไม่ต้องการกระจายเร็วเกินไปก่อนกิจกรรมขายหรือนัดพิเศษและคุณไม่ต้องการกระจายสายเกินไป ตั้งเป้าหมายรอประมาณห้าถึงเจ็ดวันสำหรับช่วงเวลานำเมื่อคุณใช้โฆษณาเหล่านี้เพื่อขายหรือกิจกรรมพิเศษที่ บริษัท ของคุณ โปรดระลึกถึงวันหยุดที่เกี่ยวข้องกับผลิตภัณฑ์ที่คุณขาย

อ่านรายละเอียดเพิ่มเติม

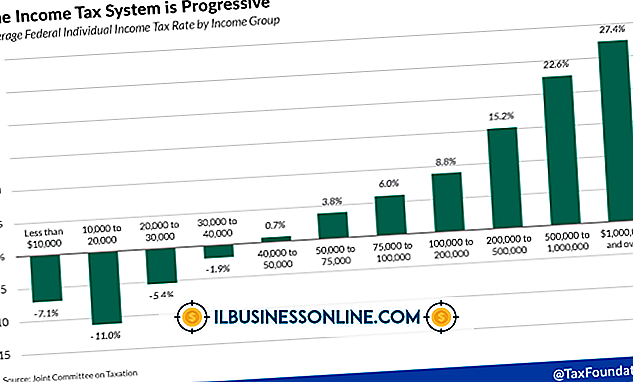

รัฐบาลกำหนดนโยบายภาษีเพื่อบรรลุเป้าหมายมากมายนับตั้งแต่การเพิ่มรายได้ไปจนถึงการตัดสินใจทางธุรกิจ สำหรับผู้นำทางธุรกิจภาษีเป็นอีกหนึ่งต้นทุนที่เกี่ยวข้องกับการสร้างรายได้ Legislatures ที่พยายามกีดกันกิจกรรมบางอย่างอาจเรียกเก็บภาษีเพิ่มเติมเพื่อทำให้ธุรกิจน่าสนใจน้อยลง ในทางกลับกันเพื่อช่วยให้ บริษัท บุกเข้าไปในสนามที่กำลังพัฒนาเช่นพลังงานหมุนเวียนเช่นรัฐบาลอาจเสนอการลดหย่อนภาษีและเครดิตเพื่ออุดหนุนค่าใช้จ่ายภาคเอกชน เพิ่มเติมเกี่ยวกับราคา ผู้วางแผนภาษีจะคำนวณค่าใช้จ่ายเพิ่มเติมหรือการออมตามอัตรากำไรขั้นต้นของธุรกิจซึ่งเป็นอัตราที่จะเก็บภาษีใหม่ทุกดอลลาร์ ตัวอย่างเช่นธุรกิจที่อยู่ในวงเล็บภาษี 40

อ่านรายละเอียดเพิ่มเติม

คุณพูดว่า po-tay-toe ฉันพูด pa-tah-toe อย่างไรก็ตามคุณออกเสียงมันรถเข็นมันฝรั่งอบเป็นวิธีหนึ่งในการดูว่าธุรกิจอาหารแบบพกพาเหมาะสำหรับคุณหรือไม่ ไม่มีการลงทุนด้านอุปกรณ์เช่นรถบรรทุก ทักษะการทำอาหารขั้นสูงไม่จำเป็นต้องอบมันฝรั่งและประกอบรสชาติ เมื่อคุณสร้างธุรกิจของคุณแล้วการตลาดและเทคนิคการส่งเสริมการขายหลายอย่างสามารถทำให้ธุรกิจเติบโตขึ้น ขายผลิตภัณฑ์เพิ่มเติม เพิ่มศักยภาพการขายสำหรับธุรกิจโดยเพิ่มผลิตภัณฑ์เพิ่มเติม ตัวอย่างเช่นเสนอท็อปปิ้งมาตรฐานให้เลือกเช่นครีม, กระเทียม, ชีส, เบคอนบิตและพริกในราคามาตรฐาน เสนอท็อปปิ้งอัพเกรดเช่นสเต็กไก่ย่างเห็ดและน้ำเกรวี่ในราคาที่สูงขึ้น อีกทางเลือกหนึ่งคือก

อ่านรายละเอียดเพิ่มเติม

สถานที่ทำงานมีการเปลี่ยนแปลงอยู่ตลอดเวลาไม่ว่าจะเป็นการออกจากพนักงานบางคนและการมาถึงของผู้อื่นหรือผ่านการกำหนดมาตรฐานและข้อบังคับใหม่ เมื่อการเปลี่ยนแปลงเหล่านี้ดีขึ้นให้ใช้การปรับปรุงประสบการณ์การทำงานโดยรวมของคุณ สุขภาพ ในขณะที่ผู้คนเรียนรู้เพิ่มเติมเกี่ยวกับผลกระทบต่อสุขภาพของสภาพแวดล้อมและวัสดุที่เกี่ยวข้องกับสถานที่ทำงานต่างๆพวกเขาดำเนินการปรับปรุงสิ่งต่าง ๆ ตัวอย่างคือการหยุดแร่ใยหินในอาคารเมื่อพบว่าเป็นสารก่อมะเร็ง หากคุณกังวลเกี่ยวกับมาตรฐานด้านสุขภาพในสถานที่ทำงานของคุณคุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับการวิจัยในปัจจุบันเกี่ยวกับวัสดุก่อสร้างอุปกรณ์อิเล็กทรอนิกส์และวัสดุอื่น ๆ ที่ใช้ก

อ่านรายละเอียดเพิ่มเติม

Gmail แนบกับ Google Drive ซึ่งเป็นบริการคลาวด์ของ Google ผ่านไดรฟ์คุณสามารถบันทึกเอกสารทางธุรกิจที่สำคัญและวิดีโอส่งเสริมการขายเพื่อแบ่งปันกับพันธมิตรและเพื่อนร่วมงาน ในการทำเช่นนี้คุณอัปโหลดวิดีโอไปยังพื้นที่เก็บข้อมูลไดรฟ์ 5GB ฟรีเปลี่ยนสิทธิ์การแชร์และส่งลิงค์ไปยังบุคคลที่คุณแบ่งปัน สิ่งนี้หลีกเลี่ยงข้อ จำกัด การแนบสำหรับอีเมล Gmail และอนุญาตให้คุณแชร์ไฟล์หลายไฟล์กับผู้อื่น 1 เข้าสู่บัญชี Google ของคุณ 2 คลิกลิงก์ "Drive" ในแถบเมนู 3 คลิกปุ่ม "อัปโหลดไฟล์" ใกล้กับปุ่ม "สร้าง" และเลือก "ไฟล์" จากเมนูแบบเลื่อนลง กล่องโต้ตอบไฟล์จะเปิดขึ้น 4 เลือกไฟล์วิดีโ

อ่านรายละเอียดเพิ่มเติม