ผลกระทบของค่าเสื่อมราคาที่ไม่แสวงหาผลกำไร

ค่าเสื่อมราคาคือการปันส่วนเป็นระยะ ๆ ของต้นทุนของสินทรัพย์ถาวรตลอดอายุการให้ประโยชน์ซึ่งค่อนข้างนานกว่าหนึ่งปี มาตรฐานการบัญชีการเงินของสหรัฐอเมริกากำหนดให้องค์กรที่ไม่แสวงหาผลกำไรต้องรับรู้ค่าเสื่อมราคาในงบการเงินภายนอกเช่นงบกิจกรรมและงบแสดงฐานะการเงิน ค่าเสื่อมราคามีผลต่อค่าใช้จ่าย แต่ไม่มีผลกระทบต่อกระแสเงินสดของธุรกิจที่ไม่แสวงหากำไรหรือธุรกิจขนาดเล็กเนื่องจากเป็นการทำธุรกรรมที่ไม่ใช่เงินสด

ข้อมูลพื้นฐานเกี่ยวกับ

โดยทั่วไปองค์กรที่ไม่แสวงหาผลกำไรมักใช้วิธีเส้นตรงในการคิดค่าเสื่อมราคาสินทรัพย์ถาวร ในวิธีนี้ค่าเสื่อมราคาจะเหมือนกันในแต่ละปีของอายุการใช้งานของสินทรัพย์ถาวร บัญชีรายวันเพื่อบันทึกค่าเสื่อมราคาคือการตัดบัญชีค่าเสื่อมราคาและค่าเสื่อมราคาสะสมเครดิตซึ่งเป็นบัญชีสินทรัพย์ต้านที่ลดมูลค่าตามบัญชีของสินทรัพย์ ตัวอย่างเช่นหากไม่แสวงหาผลกำไรจ่าย $ 1, 000 สำหรับคอมพิวเตอร์ที่มีอายุการใช้งานห้าปีค่าเสื่อมราคาประจำปีคือ $ 1, 000 หารด้วยห้าหรือ $ 200

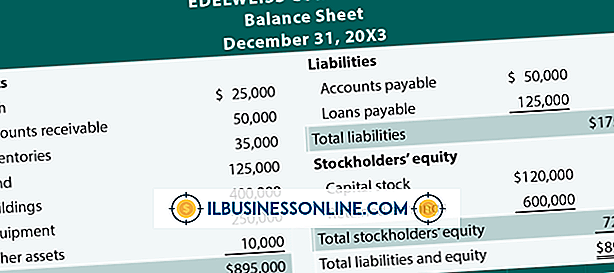

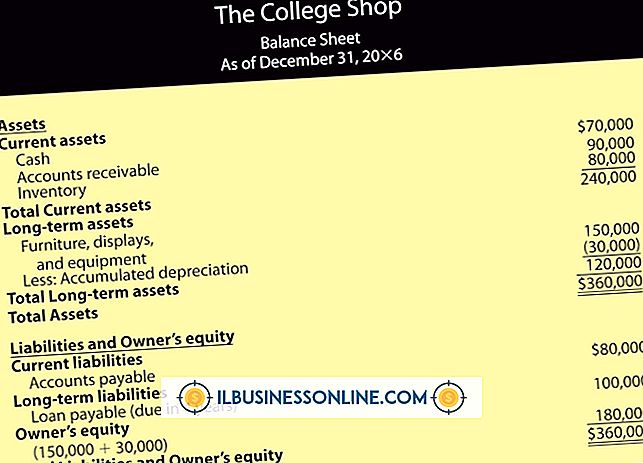

งบแสดงฐานะทางการเงิน

งบแสดงฐานะการเงินที่ไม่หวังผลกำไรนั้นคล้ายกับงบดุลของธุรกิจขนาดเล็ก ซึ่งรวมถึงสินทรัพย์หนี้สินและสินทรัพย์สุทธิซึ่งเป็นผลต่างระหว่างสินทรัพย์และหนี้สิน สินทรัพย์รวมถึงสินทรัพย์หมุนเวียนเช่นเงินสดและสินค้าคงคลังและสินทรัพย์ถาวรเช่นอาคารและอุปกรณ์ โดยปกติค่าเสื่อมราคาสะสมมักเป็นรายการโฆษณาใต้บรรทัดสินทรัพย์ถาวร มูลค่าทางบัญชีของสินทรัพย์ถาวรเท่ากับมูลค่ารวมลบด้วยค่าเสื่อมราคาสะสม ต่อจากตัวอย่างมูลค่าทางบัญชีของคอมพิวเตอร์เมื่อสิ้นปีแรกคือ $ 1, 000 ลบ $ 200 หรือ $ 800

คำชี้แจงกิจกรรม

คำสั่งกิจกรรมที่ไม่แสวงหาผลกำไรคล้ายกับงบกำไรขาดทุนของธุรกิจขนาดเล็ก ส่วนหลักคือรายได้และค่าใช้จ่ายซึ่งมักจะเป็นส่วนหนึ่งของงบแยกค่าใช้จ่ายการทำงาน ค่าใช้จ่ายรวมถึงเงินเดือนและค่าเสื่อมราคาถูกจัดประเภทเป็นค่าใช้จ่ายโปรแกรมและค่าบริการสนับสนุน ค่าใช้จ่ายของโปรแกรมอาจถูกแบ่งออกเป็นโปรแกรมต่าง ๆ ที่ดำเนินการโดยองค์กรไม่แสวงหาผลกำไรและบริการสนับสนุนมักจะแบ่งย่อยออกเป็นค่าใช้จ่ายด้านการจัดการและการระดมทุน หากผู้ไม่หวังผลกำไรใช้คอมพิวเตอร์อย่างเท่าเทียมกันสำหรับการจัดการและค่าใช้จ่ายในการระดมทุนองค์กรจะรายงาน $ 200 หารด้วยสองหรือ $ 100 ภายใต้หมวดหมู่ย่อยเหล่านี้

การพิจารณา

องค์กรไม่แสวงผลกำไรอาจรับรู้ส่วนหนึ่งของของขวัญสินทรัพย์ถาวรในแต่ละปีเทียบเท่ากับค่าเสื่อมราคาประจำปี สิ่งนี้จะกำจัดสถานการณ์ที่ไม่แสวงหาผลกำไรแสดงให้เห็นว่าเกินดุลในปีที่ได้รับของขวัญและการขาดดุลในปีต่อ ๆ ไป นี่อาจเป็นปัญหาได้เนื่องจากการไม่แสวงหาผลกำไรที่มีส่วนเกินอาจมีปัญหาในการดึงดูดเงินทุนของผู้บริจาคแม้ว่ามันอาจจะมีผลขาดทุนจากการดำเนินงาน

เดบิต / เครดิต

หนี้สินเพิ่มบัญชีสินทรัพย์และค่าใช้จ่ายและลดรายได้หนี้สินและบัญชีส่วนของผู้ถือหุ้น เครดิตลดบัญชีสินทรัพย์และค่าใช้จ่ายและเพิ่มรายได้หนี้สินและบัญชีส่วนของผู้ถือหุ้น เดบิตลดค่าเสื่อมราคาสะสมในขณะที่เครดิตเพิ่มขึ้น

โพสต์ยอดนิยม

หลักการและวิธีการบัญชีที่เกี่ยวข้องกับกิจกรรมทางธุรกิจทั้งหมดโดยไม่คำนึงถึงประเภทขององค์กรธุรกิจหรือรูปแบบขององค์กร สองรูปแบบที่พบบ่อยที่สุดขององค์กรธุรกิจคือการเป็นเจ้าของและหุ้นส่วน การเป็นเจ้าของคือธุรกิจที่เจ้าของทำการตัดสินใจทั้งหมดแบ่งปันผลกำไรหรือขาดทุนทั้งหมดและรับผิดชอบต่อภาระหน้าที่ทั้งหมดของธุรกิจด้วยตนเอง ห้างหุ้นส่วนคือธุรกิจที่เกิดขึ้นโดยอย่างน้อยสองคนที่มีส่วนร่วมในการสร้างทุนและแบ่งปันผลกำไรและขาดทุนตามสัดส่วนที่กำหนดไว้ ดอกเบี้ยเงินทุน เพื่อชดเชยหุ้นส่วนที่มีส่วนร่วมในการระดมทุนที่ใหญ่กว่าคู่ค้าอื่น ๆ เขาจะจ่ายดอกเบี้ยตามจำนวนเงินทุนที่สนับสนุน ดอกเบี้ยนี้จะต้องจ่ายก่อนที่กำไรจ

อ่านรายละเอียดเพิ่มเติม

โฆษณาแนวตั้งดึงดูดผู้คนในอุตสาหกรรมเฉพาะ การโฆษณาในแนวนอนไม่ได้ จำกัด อยู่ที่อุตสาหกรรมเดียว แต่กำหนดเป้าหมายไปยังผู้คนในหลายอุตสาหกรรมและบางครั้งก็เป็นบุคคลทั่วไป มันมีจุดมุ่งหมายเพื่อเข้าถึงกลุ่มประชากรเฉพาะหรือหลายกลุ่มประชากร ตัวอย่างการโฆษณาในแนวตั้งอาจดึงดูดผู้คนในอุตสาหกรรมสิ่งพิมพ์เช่นในขณะที่การตลาดแนวนอนอาจดึงดูดผู้บริหารระดับสูงในทุกอุตสาหกรรมหรือผู้ที่มีมรดกในละตินอเมริกา กลยุทธ์การตลาดแนวดิ่ง หากคุณเสนอผลิตภัณฑ์หรือบริการที่เป็นประโยชน์กับผู้คนในอุตสาหกรรมบางประเภทคุณต้องโฆษณาในสื่อสิ่งพิมพ์และเว็บไซต์เฉพาะสำหรับอุตสาหกรรมนั้น ซึ่งรวมถึงนิตยสารการค้าเช่นเดียวกับนิตยสารผู้บริโภคในสา

อ่านรายละเอียดเพิ่มเติม

คอขวดเป็นกิจกรรมทางธุรกิจหรือจุดในกระบวนการเวิร์กโฟลว์ที่ จำกัด ประสิทธิภาพการผลิต คอขวดการผลิตโดยทั่วไปหมุนรอบการใช้อุปกรณ์และกระบวนการทำงาน การค้นหาแหล่งที่มาของคอขวดและการเอาออกเพิ่มการผลิตและลดการใช้จ่ายที่สิ้นเปลืองแรงงานและสาธารณูปโภค อุปกรณ์ที่ล้าสมัย หนึ่งในคอขวดที่ง่ายที่สุดที่จะรับรู้ในโรงงานผลิตคืออุปกรณ์ที่ล้าสมัยซึ่งทำงานได้ไม่เต็มประสิทธิภาพ หากพนักงานของคุณอุปกรณ์อื่น ๆ และขั้นตอนการทำงานโดยทั่วไปทันสมัยอุปกรณ์ชิ้นเดียวในกระบวนการผลิตอาจทำให้เกิดความล่าช้า การซื้ออุปกรณ์ที่ใหม่กว่าจะช่วยลดหรือขจัดปัญหาคอขวดได้แม้ว่าจะต้องใช้เงินลงทุนสูง พัง วัตถุประสงค์ทั่วไปของผู้ผลิตคือการผลิตร

อ่านรายละเอียดเพิ่มเติม

ผู้นำธุรกิจต้องสร้างความสมดุลในการดำเนินงานขององค์กรที่ทำกำไรพร้อมกับภาคเทคโนโลยีที่มีการพัฒนาอย่างต่อเนื่อง ผู้นำธุรกิจที่ไม่ได้ตระหนักถึงวิธีการใช้เทคโนโลยีอินเทอร์เน็ตใหม่ ๆ เพื่อให้ บริษัท สามารถแข่งขันได้อาจเห็นว่าธุรกิจอยู่เบื้องหลังการแข่งขัน ผลกระทบของอินเทอร์เน็ตที่มีต่อธุรกิจและองค์กรธุรกิจที่ทันสมัยปรากฏตัวในหลายพื้นที่ การจัดเก็บข้อมูลและการสืบค้น อินเทอร์เน็ตและระบบซอฟต์แวร์บนคลาวด์ทำให้การจัดเก็บข้อมูลเป็นตัวเปลี่ยนเกมสำหรับหลาย ๆ บริษัท บริษัท ต่าง ๆ ไม่เพียงต้องการพื้นที่ทางกายภาพในการจัดเก็บเอกสารหลายพันรายการอีกต่อไป แต่พวกเขายังสามารถเข้าถึงได้อย่างรวดเร็วและจากที่ใดก็ได้ ที่

อ่านรายละเอียดเพิ่มเติม

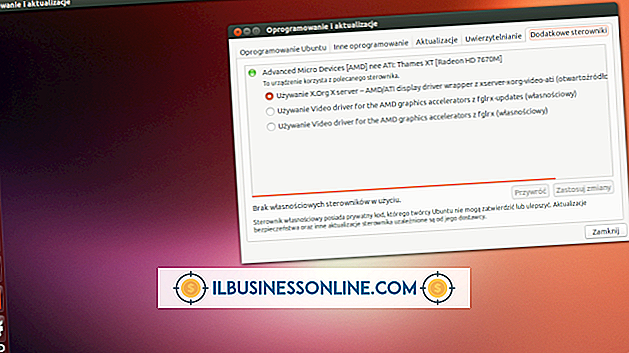

Ubuntu เป็นระบบปฏิบัติการบน Linux ที่ได้รับความนิยมและไม่เสียค่าใช้จ่ายซึ่งใช้ในธุรกิจขนาดเล็กบางแห่งเป็นทางเลือกแทนการติดตั้ง Microsoft Windows ที่มีราคาแพง Ubuntu แม้จะเป็นระบบปฏิบัติการที่ค่อนข้างหายาก แต่โดยทั่วไปก็ให้การสนับสนุนไดรเวอร์ที่ค่อนข้างดีรวมถึงผลิตภัณฑ์ของ Intel ในระบบปฏิบัติการใด ๆ คุณจะต้องอัปเดตหรือติดตั้งไดรเวอร์อีกครั้งในอินสแตนซ์แรกเมื่อฮาร์ดแวร์บางรายการหยุดทำงาน แม้ว่า Ubuntu จะตรวจสอบการอัปเดตไดรเวอร์โดยอัตโนมัติตามค่าเริ่มต้น แต่คุณสามารถทำได้ด้วยตนเอง 1 คลิกที่ไอคอน "แอปพลิเคชัน" ใต้ Unity Launcher 2 ป้อน "Update" ลงในช่องข้อความและคลิก "Updat

อ่านรายละเอียดเพิ่มเติม