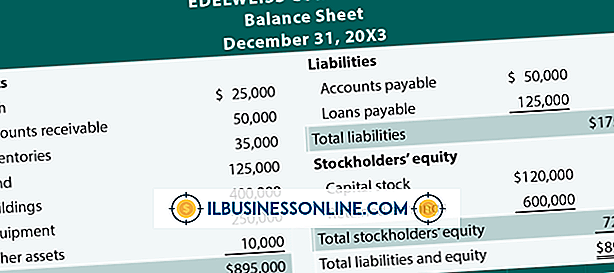

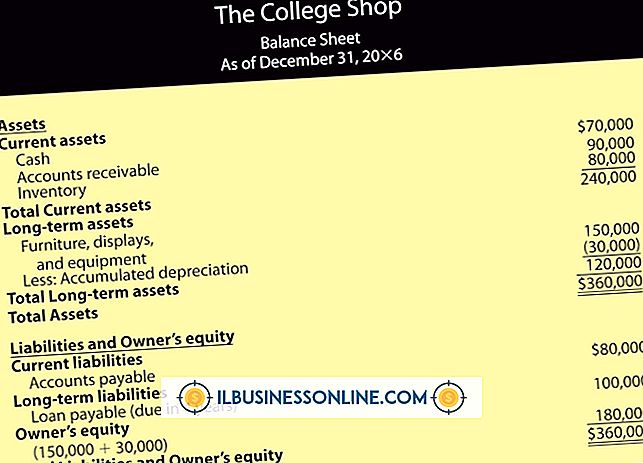

อะไรคือความแตกต่างในงบกำไรขาดทุนสำหรับการเป็นเจ้าของและหุ้นส่วน?

หลักการและวิธีการบัญชีที่เกี่ยวข้องกับกิจกรรมทางธุรกิจทั้งหมดโดยไม่คำนึงถึงประเภทขององค์กรธุรกิจหรือรูปแบบขององค์กร สองรูปแบบที่พบบ่อยที่สุดขององค์กรธุรกิจคือการเป็นเจ้าของและหุ้นส่วน การเป็นเจ้าของคือธุรกิจที่เจ้าของทำการตัดสินใจทั้งหมดแบ่งปันผลกำไรหรือขาดทุนทั้งหมดและรับผิดชอบต่อภาระหน้าที่ทั้งหมดของธุรกิจด้วยตนเอง ห้างหุ้นส่วนคือธุรกิจที่เกิดขึ้นโดยอย่างน้อยสองคนที่มีส่วนร่วมในการสร้างทุนและแบ่งปันผลกำไรและขาดทุนตามสัดส่วนที่กำหนดไว้

ดอกเบี้ยเงินทุน

เพื่อชดเชยหุ้นส่วนที่มีส่วนร่วมในการระดมทุนที่ใหญ่กว่าคู่ค้าอื่น ๆ เขาจะจ่ายดอกเบี้ยตามจำนวนเงินทุนที่สนับสนุน ดอกเบี้ยนี้จะต้องจ่ายก่อนที่กำไรจะถูกแบ่งระหว่างคู่ค้าและรวมอยู่ในงบกำไรขาดทุนเป็นการจัดสรรรายได้สุทธิ นอกจากนี้ดอกเบี้ยที่จ่ายสำหรับเงินให้สินเชื่อที่พันธมิตรเข้าเป็นพันธมิตรได้รวมอยู่ในงบกำไรขาดทุนเป็นค่าใช้จ่ายในการดำเนินงาน ในงบกำไรขาดทุนของการเป็นเจ้าของดอกเบี้ยจากเงินทุนส่วนที่เจ้าของไม่ได้รับอนุญาตเป็นค่าใช้จ่าย ดังนั้นจึงไม่รวมอยู่ในงบกำไรขาดทุน

เงินเดือน

ในฐานะที่เป็นค่าตอบแทนสำหรับการให้บริการโดยคู่ค้าในการเป็นหุ้นส่วนแบบเต็มเวลาข้อตกลงความร่วมมือมักจะจัดเตรียมการจ่ายเงินเดือนให้แก่พันธมิตรดังกล่าว เงินเดือนนี้จะต้องจ่ายแม้ในขณะที่เงินทุนไม่เพียงพอและถูกบันทึกเป็นรายการค่าใช้จ่ายในงบกำไรขาดทุน ในการเป็นเจ้าของเงินเดือนของผู้ค้ารายเดียวไม่ถูกบันทึกเช่นนั้น แต่จะถูกบันทึกในงบดุลในรูปของการถอน

โบนัส

ข้อตกลงความร่วมมือมักจะให้โบนัสแก่หุ้นส่วนผู้จัดการโดยคิดจากเปอร์เซ็นต์ของกำไรสุทธิสำหรับรอบระยะเวลาและรวมอยู่ในงบกำไรขาดทุนเป็นการจัดสรรรายได้สุทธิ ในการเป็นเจ้าของนั้นเจ้าของไม่ได้บันทึกโบนัส เช่นเดียวกับเงินเดือนของเขาเขาป้อนลงในงบดุลเมื่อถอนเงิน

เบี้ยประกันชีวิตนโยบาย

หุ้นส่วนมักจะออกนโยบายการประกันชีวิตร่วมในชีวิตของพวกเขาซึ่งจะต้องชำระเมื่อการตายของพันธมิตร พรีเมี่ยมจะจ่ายจากกองทุนของพันธมิตร แม้ว่าจะมีวิธีการบัญชีที่หลากหลายสำหรับเบี้ยประกันภัยที่จ่ายไป แต่วิธีการทั่วไปถือว่าเป็นเบี้ยประกันภัยเป็นรายการในงบกำไรขาดทุน พวกเขารวมอยู่ในค่าใช้จ่ายในการดำเนินงาน ในการเป็นเจ้าของพรีเมี่ยมที่นำไปจ่ายค่าประกันชีวิตจะไม่ถูกบันทึกเป็นรายการค่าใช้จ่าย พวกเขาถือเป็นค่าใช้จ่ายส่วนตัวของเจ้าของและดังนั้นจึงไม่ถือเป็นส่วนหนึ่งของงบกำไรขาดทุน

โพสต์ยอดนิยม

หลักการและวิธีการบัญชีที่เกี่ยวข้องกับกิจกรรมทางธุรกิจทั้งหมดโดยไม่คำนึงถึงประเภทขององค์กรธุรกิจหรือรูปแบบขององค์กร สองรูปแบบที่พบบ่อยที่สุดขององค์กรธุรกิจคือการเป็นเจ้าของและหุ้นส่วน การเป็นเจ้าของคือธุรกิจที่เจ้าของทำการตัดสินใจทั้งหมดแบ่งปันผลกำไรหรือขาดทุนทั้งหมดและรับผิดชอบต่อภาระหน้าที่ทั้งหมดของธุรกิจด้วยตนเอง ห้างหุ้นส่วนคือธุรกิจที่เกิดขึ้นโดยอย่างน้อยสองคนที่มีส่วนร่วมในการสร้างทุนและแบ่งปันผลกำไรและขาดทุนตามสัดส่วนที่กำหนดไว้ ดอกเบี้ยเงินทุน เพื่อชดเชยหุ้นส่วนที่มีส่วนร่วมในการระดมทุนที่ใหญ่กว่าคู่ค้าอื่น ๆ เขาจะจ่ายดอกเบี้ยตามจำนวนเงินทุนที่สนับสนุน ดอกเบี้ยนี้จะต้องจ่ายก่อนที่กำไรจ

อ่านรายละเอียดเพิ่มเติม

โฆษณาแนวตั้งดึงดูดผู้คนในอุตสาหกรรมเฉพาะ การโฆษณาในแนวนอนไม่ได้ จำกัด อยู่ที่อุตสาหกรรมเดียว แต่กำหนดเป้าหมายไปยังผู้คนในหลายอุตสาหกรรมและบางครั้งก็เป็นบุคคลทั่วไป มันมีจุดมุ่งหมายเพื่อเข้าถึงกลุ่มประชากรเฉพาะหรือหลายกลุ่มประชากร ตัวอย่างการโฆษณาในแนวตั้งอาจดึงดูดผู้คนในอุตสาหกรรมสิ่งพิมพ์เช่นในขณะที่การตลาดแนวนอนอาจดึงดูดผู้บริหารระดับสูงในทุกอุตสาหกรรมหรือผู้ที่มีมรดกในละตินอเมริกา กลยุทธ์การตลาดแนวดิ่ง หากคุณเสนอผลิตภัณฑ์หรือบริการที่เป็นประโยชน์กับผู้คนในอุตสาหกรรมบางประเภทคุณต้องโฆษณาในสื่อสิ่งพิมพ์และเว็บไซต์เฉพาะสำหรับอุตสาหกรรมนั้น ซึ่งรวมถึงนิตยสารการค้าเช่นเดียวกับนิตยสารผู้บริโภคในสา

อ่านรายละเอียดเพิ่มเติม

คอขวดเป็นกิจกรรมทางธุรกิจหรือจุดในกระบวนการเวิร์กโฟลว์ที่ จำกัด ประสิทธิภาพการผลิต คอขวดการผลิตโดยทั่วไปหมุนรอบการใช้อุปกรณ์และกระบวนการทำงาน การค้นหาแหล่งที่มาของคอขวดและการเอาออกเพิ่มการผลิตและลดการใช้จ่ายที่สิ้นเปลืองแรงงานและสาธารณูปโภค อุปกรณ์ที่ล้าสมัย หนึ่งในคอขวดที่ง่ายที่สุดที่จะรับรู้ในโรงงานผลิตคืออุปกรณ์ที่ล้าสมัยซึ่งทำงานได้ไม่เต็มประสิทธิภาพ หากพนักงานของคุณอุปกรณ์อื่น ๆ และขั้นตอนการทำงานโดยทั่วไปทันสมัยอุปกรณ์ชิ้นเดียวในกระบวนการผลิตอาจทำให้เกิดความล่าช้า การซื้ออุปกรณ์ที่ใหม่กว่าจะช่วยลดหรือขจัดปัญหาคอขวดได้แม้ว่าจะต้องใช้เงินลงทุนสูง พัง วัตถุประสงค์ทั่วไปของผู้ผลิตคือการผลิตร

อ่านรายละเอียดเพิ่มเติม

ผู้นำธุรกิจต้องสร้างความสมดุลในการดำเนินงานขององค์กรที่ทำกำไรพร้อมกับภาคเทคโนโลยีที่มีการพัฒนาอย่างต่อเนื่อง ผู้นำธุรกิจที่ไม่ได้ตระหนักถึงวิธีการใช้เทคโนโลยีอินเทอร์เน็ตใหม่ ๆ เพื่อให้ บริษัท สามารถแข่งขันได้อาจเห็นว่าธุรกิจอยู่เบื้องหลังการแข่งขัน ผลกระทบของอินเทอร์เน็ตที่มีต่อธุรกิจและองค์กรธุรกิจที่ทันสมัยปรากฏตัวในหลายพื้นที่ การจัดเก็บข้อมูลและการสืบค้น อินเทอร์เน็ตและระบบซอฟต์แวร์บนคลาวด์ทำให้การจัดเก็บข้อมูลเป็นตัวเปลี่ยนเกมสำหรับหลาย ๆ บริษัท บริษัท ต่าง ๆ ไม่เพียงต้องการพื้นที่ทางกายภาพในการจัดเก็บเอกสารหลายพันรายการอีกต่อไป แต่พวกเขายังสามารถเข้าถึงได้อย่างรวดเร็วและจากที่ใดก็ได้ ที่

อ่านรายละเอียดเพิ่มเติม

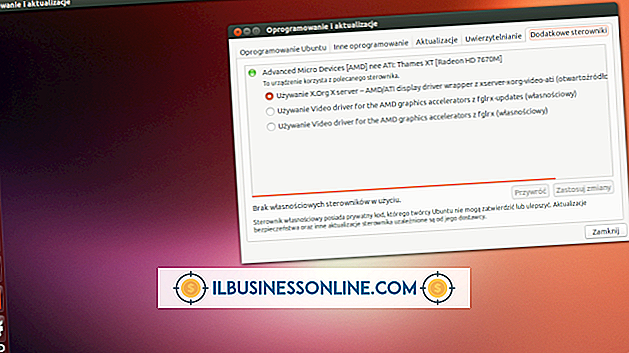

Ubuntu เป็นระบบปฏิบัติการบน Linux ที่ได้รับความนิยมและไม่เสียค่าใช้จ่ายซึ่งใช้ในธุรกิจขนาดเล็กบางแห่งเป็นทางเลือกแทนการติดตั้ง Microsoft Windows ที่มีราคาแพง Ubuntu แม้จะเป็นระบบปฏิบัติการที่ค่อนข้างหายาก แต่โดยทั่วไปก็ให้การสนับสนุนไดรเวอร์ที่ค่อนข้างดีรวมถึงผลิตภัณฑ์ของ Intel ในระบบปฏิบัติการใด ๆ คุณจะต้องอัปเดตหรือติดตั้งไดรเวอร์อีกครั้งในอินสแตนซ์แรกเมื่อฮาร์ดแวร์บางรายการหยุดทำงาน แม้ว่า Ubuntu จะตรวจสอบการอัปเดตไดรเวอร์โดยอัตโนมัติตามค่าเริ่มต้น แต่คุณสามารถทำได้ด้วยตนเอง 1 คลิกที่ไอคอน "แอปพลิเคชัน" ใต้ Unity Launcher 2 ป้อน "Update" ลงในช่องข้อความและคลิก "Updat

อ่านรายละเอียดเพิ่มเติม