ตัวอย่างการจัดสรรหุ้นส่วนของรายการบันทึกขาดทุนสุทธิในการบัญชี

บุคคลสองคนขึ้นไปเปิดตัวหุ้นส่วนซึ่งเป็นรูปแบบขององค์กรธุรกิจ ความร่วมมืออาจเปลี่ยนแปลงได้เมื่อมีผู้เสียชีวิตหรือถอนตัวจากหนึ่งในพันธมิตรหรือเข้าเป็นหุ้นส่วนใหม่ ข้อตกลงความร่วมมือมักจะกำหนดเงินสมทบทุนภาระผูกพันการจัดการและวิธีการที่พันธมิตรจะมีส่วนร่วมในผลกำไรหรือขาดทุน

ข้อมูลพื้นฐานเกี่ยวกับ

พันธมิตรไม่จ่ายภาษีรายได้ แต่พันธมิตรจ่ายภาษีตามการจัดสรรกำไรหรือขาดทุนตามลำดับ พาร์ทเนอร์แบ่งปันในกำไรหรือขาดทุนตามอัตราส่วนรายได้หรือการแบ่งปันผลกำไรซึ่งโดยทั่วไปจะขึ้นอยู่กับการสนับสนุนเงินทุนและเวลาของพันธมิตรแต่ละราย พันธมิตรอาจได้รับเงินเดือนและดอกเบี้ยจากเงินสมทบของพวกเขา กระจายผลกำไรหรือขาดทุนที่เหลืออยู่หลังจากหักดอกเบี้ยและเงินเดือนให้กับพันธมิตรแต่ละรายตามอัตราส่วนรายได้ ห้างหุ้นส่วนทำกำไรเมื่อรายรับสูงกว่าค่าใช้จ่ายและเกิดขาดทุนเมื่อค่าใช้จ่ายสูงกว่ารายได้

การบัญชี

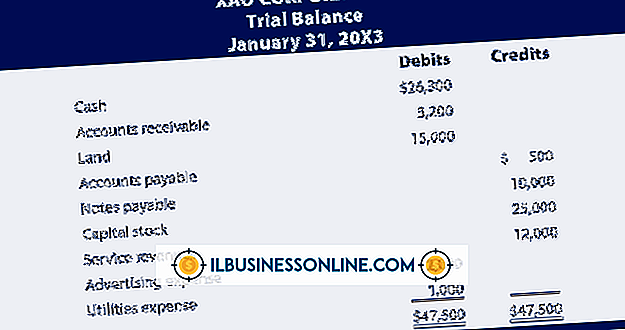

การปันส่วนกำไรและขาดทุนให้กับพันธมิตรเกิดขึ้นผ่านรายการปิดบัญชีเมื่อสิ้นสุดรอบระยะเวลาบัญชี ขั้นแรกให้เดบิตและตัดบัญชีบัญชีรายได้และสรุปรายได้เครดิตซึ่งเป็นบัญชีชั่วคราวที่ใช้ในกระบวนการปิดบัญชี ประการที่สองเครดิตและเป็นศูนย์ออกบัญชีค่าใช้จ่ายและสรุปรายได้เดบิต ยอดคงเหลือที่เกิดขึ้นในการสรุปรายได้คือกำไรหรือขาดทุนสำหรับรอบระยะเวลาบัญชี ประการที่สามจัดสรรยอดสรุปรายได้ให้กับพันธมิตรแต่ละรายตามอัตราส่วนรายได้ หากหุ้นส่วนทำกำไรหักบัญชีและสรุปรายรับเป็นศูนย์และเครดิตบัญชีทุนของหุ้นส่วนแต่ละรายด้วยจำนวนเงินที่เหมาะสม สำหรับการสูญเสียเครดิตและการสรุปรายได้เป็นศูนย์และตัดบัญชีเงินทุนของพันธมิตรแต่ละราย ในที่สุดเดบิตบัญชีทุนของหุ้นส่วนแต่ละคนโดยยอดคงเหลือในบัญชีถอนเงินที่เกี่ยวข้องซึ่งบันทึกการถอนเงินสดโดยพันธมิตรและเครดิตและศูนย์บัญชีถอนเงิน

ตัวอย่าง

สมมติว่าการเป็นหุ้นส่วนนั้นประกอบด้วยสองพันธมิตรซึ่งได้ตกลงที่จะแบ่งปันผลกำไรและขาดทุนอย่างเท่าเทียมกัน หากรายได้และค่าใช้จ่ายอยู่ที่ $ 1, 000 และ $ 2, 000 ตามลำดับรายการบันทึกประจำวันจะถูกหักบัญชีรายรับและรายได้เครดิตโดย $ 1, 000 ต่อรายการและค่าใช้จ่ายเครดิตและสรุปรายรับเดบิต $ 2, 000 ขณะนี้บัญชีสรุปรายได้มียอดเดบิต $ 1, 000 ($ 2, 000 ลบ $ 1, 000) ซึ่งบ่งชี้ถึงการสูญเสีย สรุปรายได้เครดิต $ 1, 000 และหักบัญชีทุนของพันธมิตรแต่ละรายโดย $ 500 ($ 1, 000 หารด้วย 2) หากบัญชีเหล่านี้มียอดเงินเป็นศูนย์ที่จะเริ่มต้นปีบัญชีเหล่านั้นจะมียอดดุลติดลบ $ 500 ณ สิ้นปี

เดบิต / เครดิต

หนี้สินเพิ่มบัญชีสินทรัพย์และค่าใช้จ่ายและลดรายได้หนี้สินสรุปรายได้และบัญชีทุนของพันธมิตร เครดิตลดบัญชีสินทรัพย์และค่าใช้จ่ายและเพิ่มรายได้หนี้สินสรุปรายได้และบัญชีทุนของพันธมิตร เดบิตเพิ่มบัญชีถอนเงินของพันธมิตรในขณะที่เครดิตลดลง

โพสต์ยอดนิยม

Facebook เป็นสถานที่ที่สะดวกในการติดต่อกับเพื่อนครอบครัวเพื่อนร่วมงานและลูกค้า การอัปเดตสถานะข้อมูลที่มีไหวพริบและมีสีสันจะทำให้เพื่อนของคุณสนใจสถานะของคุณซึ่งอาจส่งผลให้เว็บของคุณมีธุรกิจมากขึ้น บางครั้งสถานะเหล่านี้รวมถึงตัวแบ่งบรรทัดซึ่งสามารถทำให้สถานะอ่านง่ายขึ้นหรือมีลักษณะเฉพาะเพิ่มเติม อย่างไรก็ตามหากคุณพยายามจัดรูปแบบการขึ้นบรรทัดใหม่ใน Facebook คุณจะสังเกตเห็นว่าสถานะหรือความคิดเห็นนั้นโพสต์โดยอัตโนมัติเมื่อคุณกดปุ่ม "Enter" บนคีย์บอร์ดของคุณ อย่างไรก็ตามมีวิธีง่ายๆในการจัดรูปแบบตัวแบ่งบรรทัดใน Facebook 1 เข้าสู่ระบบโปรไฟล์ Facebook ของคุณ หากคุณใช้โปรไฟล์ บริษัท หรือหน้าแฟน

อ่านรายละเอียดเพิ่มเติม

เครื่องพิมพ์อิงค์เจ็ทสี Deskjet 6840 ได้รับการกำหนดค่าตามค่าเริ่มต้นเพื่อเข้าสู่สถานะพลังงานต่ำหรือที่เรียกว่าคุณสมบัติปิดอัตโนมัติหรือโหมดสลีปเมื่อไม่มีใครในสำนักงานของคุณใช้งาน การเปิดเครื่องพิมพ์จะใช้เวลาน้อยกว่าหนึ่งนาที แต่คุณสามารถปิดใช้งานโหมดสลีปได้หากคุณต้องการให้ Deskjet 6840 เริ่มพิมพ์ทันที คุณสามารถปิดใช้งานคุณสมบัติปิดอัตโนมัติได้เฉพาะเมื่อคุณติดตั้งซอฟต์แวร์สำหรับเครื่องพิมพ์จากซีดีหรือจากเว็บไซต์ของ HP หากคุณติดตั้ง Deskjet 6840 โดยใช้ตัวช่วยสร้างเพิ่มเครื่องพิมพ์คุณจะไม่สามารถเข้าถึงยูทิลิตี้เครื่องพิมพ์ผู้ช่วยและไม่สามารถปิดใช้งานโหมดสลีปได้ 1 กดปุ่ม "Windows" เพื่อเป

อ่านรายละเอียดเพิ่มเติม

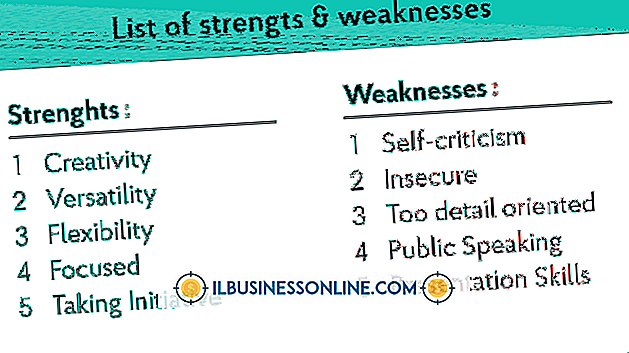

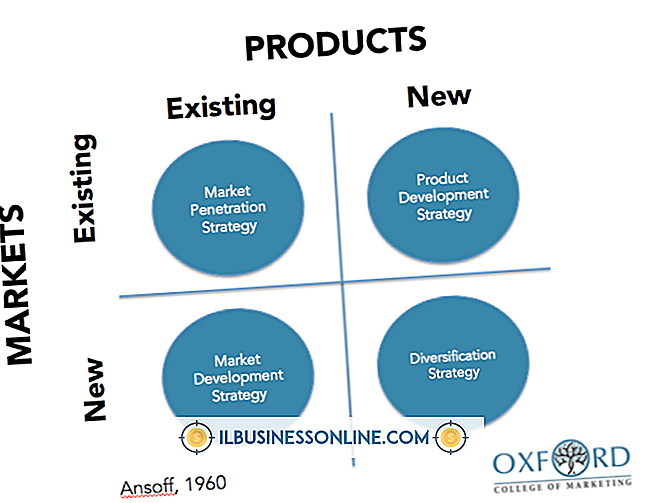

เมื่อสินค้ากลายเป็นเทรนด์และคู่แข่งที่นิยมขโมยและผู้ผลิตไม่สามารถตอบสนองความต้องการได้การขยายการเข้าถึงขอบเขตและผู้ชมของผลิตภัณฑ์ทำให้เกิดความรู้สึกประหยัด ไม่มีปัญหาด้านการตลาด แต่คุณต้องการที่จะลองและเป็นจริง ลองหนึ่งหรือทั้งหมด กลยุทธ์ที่ห้าในตอนท้ายของบทความอาจมีมูลค่าการพิจารณาด้วย กลยุทธ์ที่หนึ่ง: เจาะตลาดในประเทศใหม่ เมื่อคนที่ Avon ค้นพบโลชั่นบำรุงผิวของพวกเขา So So ได้กลายเป็นยาขับไล่แมลงที่นิยมกันอย่างแพร่หลายพวกเขายอมรับข่าว นอกเหนือจากการรักษาไว้ในสายผลิตภัณฑ์ความงามของพวกเขาพวกเขาเปิดตลาดใหม่โดยการโฆษณาตราสินค้าให้กับค่ายพักร้อนและผู้คนที่ใช้เวลานอกบ้าน ใช้กลยุทธ์ประเภทนี้เพื่อเปิด

อ่านรายละเอียดเพิ่มเติม

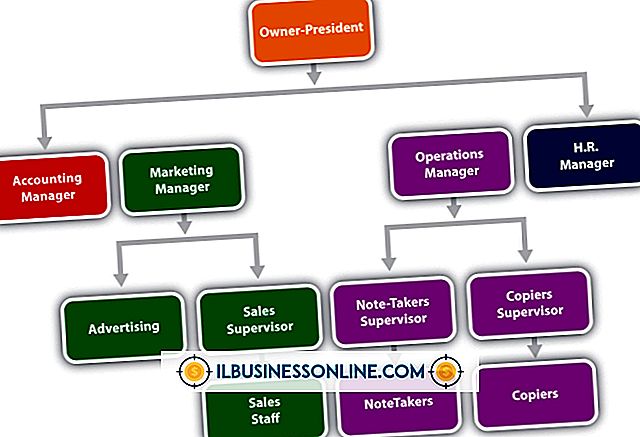

แผนธุรกิจที่ดีจะบอกได้ว่า บริษัท คือใครทำอะไรทำอย่างไรและทำอย่างไร การคำนึงถึงภูมิหลังนี้อยู่เสมอทำให้เข้าใจแผนธุรกิจได้ง่ายขึ้น ทุกคนที่เกี่ยวข้องกับการทำงานภายในของ บริษัท มีส่วนร่วมในการกำหนดนโยบายและทิศทางหรือมีส่วนร่วมในกระบวนการระดมทุนเพื่อให้สามารถเข้าใจแผนธุรกิจได้ 1 อ่านบทสรุปผู้บริหารอย่างละเอียด มันเป็นส่วนแรกในแผนธุรกิจใด ๆ และให้ภาพรวมของแผนทั้งหมด สรุปสองถึงสามหน้าสั้น ๆ นี้กำหนดวิสัยทัศน์ของ บริษัท และวางส่วนที่เหลือของแผนในบริบท 2 อ้างอิงสารบัญซึ่งควรมาหลังจากบทสรุปผู้บริหารเพื่อค้นหาพื้นที่เฉพาะของแผนที่คุณต้องการดูตามบทสรุป 3 ไปที่คำอธิบายธุรกิจเพื่อดูว่า บริษัท เป็นใครมีผลิตภ

อ่านรายละเอียดเพิ่มเติม

บุคคลสองคนขึ้นไปเปิดตัวหุ้นส่วนซึ่งเป็นรูปแบบขององค์กรธุรกิจ ความร่วมมืออาจเปลี่ยนแปลงได้เมื่อมีผู้เสียชีวิตหรือถอนตัวจากหนึ่งในพันธมิตรหรือเข้าเป็นหุ้นส่วนใหม่ ข้อตกลงความร่วมมือมักจะกำหนดเงินสมทบทุนภาระผูกพันการจัดการและวิธีการที่พันธมิตรจะมีส่วนร่วมในผลกำไรหรือขาดทุน ข้อมูลพื้นฐานเกี่ยวกับ พันธมิตรไม่จ่ายภาษีรายได้ แต่พันธมิตรจ่ายภาษีตามการจัดสรรกำไรหรือขาดทุนตามลำดับ พาร์ทเนอร์แบ่งปันในกำไรหรือขาดทุนตามอัตราส่วนรายได้หรือการแบ่งปันผลกำไรซึ่งโดยทั่วไปจะขึ้นอยู่กับการสนับสนุนเงินทุนและเวลาของพันธมิตรแต่ละราย พันธมิตรอาจได้รับเงินเดือนและดอกเบี้ยจากเงินสมทบของพวกเขา กระจายผลกำไรหรือขาดทุนที่เห

อ่านรายละเอียดเพิ่มเติม