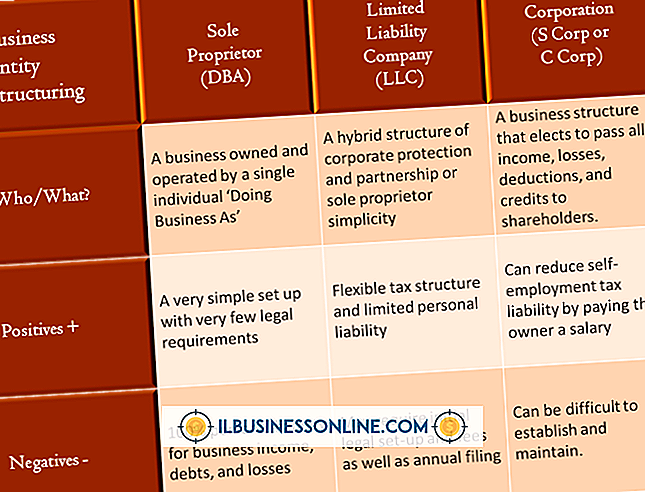

วัตถุประสงค์ของงบการเงิน

ทุกงบการเงินมีวัตถุประสงค์เฉพาะและแต่ละข้อมีวัตถุประสงค์เฉพาะ ใน บริษัท มหาชนวัตถุประสงค์ในการปฏิบัติตามแนวทางการเปิดเผยข้อมูลและแนวทางปฏิบัติของคณะกรรมการมาตรฐานการบัญชีการเงิน อย่างไรก็ตามในธุรกิจของเอกชนงบดุลงบดุลงบกำไรขาดทุนและงบกระแสเงินสดเป็นเครื่องมือที่เจ้าของธุรกิจใช้เพื่อวัดความแข็งแกร่งทางการเงินของธุรกิจและประเมินว่าธุรกิจมีประสิทธิภาพดีเพียงใด

วัตถุประสงค์ของงบดุล

วัตถุประสงค์ของงบดุลคือการสร้างภาพรวมสถานะทางการเงินของธุรกิจ ณ เวลาใดเวลาหนึ่ง งบดุลรวมรายการที่มีรายละเอียดของสินทรัพย์หนี้สินและมูลค่าสุทธิของธุรกิจ หนี้สินและมูลค่าสุทธิเป็นแหล่งที่มาของเงินทุนของธุรกิจในขณะที่สินทรัพย์แสดงให้เห็นว่าธุรกิจใช้เงินอย่างไร โดยทั่วไปเจ้าของธุรกิจจะใช้ข้อมูลงบดุลเป็นเครื่องมือในการจัดการรายได้และสินค้าคงคลังและประเมินความสามารถอย่างต่อเนื่องของธุรกิจในการสร้างความพึงพอใจให้กับเจ้าหนี้ ข้อมูลงบดุลยังเป็นแหล่งข้อมูลที่ใช้ในการสร้างงบกระแสเงินสด

วัตถุประสงค์ของงบกำไรขาดทุน

คำสั่งรายได้หรือกำไรขาดทุนจะบอกเจ้าของธุรกิจว่าธุรกิจทำหรือสูญเสียมากน้อยเพียงใดในช่วงระยะเวลาหนึ่ง ส่วนแรกของคำสั่งรายการรายได้ธุรกิจที่ได้รับและที่สองแสดงค่าใช้จ่ายธุรกิจที่เกิดขึ้น แม้ว่ารายได้อาจรวมถึงเงินปันผลการลงทุนและกำไรจากการขายอุปกรณ์ทุน แต่สำหรับธุรกิจขนาดเล็กรายได้ส่วนใหญ่มักหมายถึงรายได้จากการขายและดอกเบี้ยที่ได้รับจากเงินฝากธนาคาร ค่าใช้จ่ายรวมถึงทุกอย่างตั้งแต่ค่าจ้างจนถึงค่าเช่าและค่าสาธารณูปโภคไปจนถึงค่าเสื่อมราคาของยานพาหนะหรืออุปกรณ์

งบกระแสเงินสด

วัตถุประสงค์ของงบกระแสเงินสดคือการติดตามเงินที่ไหลเข้าและออกจากธุรกิจ คำแถลงนี้มีความสำคัญต่อการช่วยให้เจ้าของธุรกิจจัดหมวดหมู่กระแสเงินสดเข้าและออกโดยพิจารณาว่าพวกเขามาจากการดำเนินงานการลงทุนหรือกิจกรรมจัดหาเงิน งบกระแสเงินสดเป็นเครื่องมือในการจัดการเงินสดที่สำคัญเพราะในกระบวนการเปิดเผยว่ามีเงินสดจำนวนเท่าใดที่สามารถนำไปใช้ในการลงทุนในการดำเนินธุรกิจรายวันได้นั้นจะกำหนดว่าธุรกิจจะดำเนินการตามเงินทุนหมุนเวียน ดังนั้น.

เครื่องมือวิเคราะห์ทางการเงิน

แม้ว่าเจ้าของธุรกิจขนาดเล็กจะได้รับข้อมูลที่จำเป็นจากงบการเงินส่วนบุคคล แต่ประโยชน์ของพวกเขาก็เพิ่มขึ้นอย่างมากเมื่อเปรียบเทียบงบการเงินจากรอบระยะเวลารายงานที่ต่างกัน การเปรียบเทียบเช่นการวิเคราะห์แนวโน้มและการเปลี่ยนแปลงร้อยละเป็นสิ่งที่อนุญาตให้งบการเงินในที่สุดบรรลุวัตถุประสงค์โดยรวมของพวกเขาในการวัดความแข็งแกร่งทางการเงินของธุรกิจและการประเมินว่าธุรกิจมีประสิทธิภาพดีเพียงใด ตัวอย่างเช่นการวิเคราะห์แนวโน้มเปรียบเทียบข้อมูลในอดีตกับงบการเงินปัจจุบันเพื่อแสดงว่าธุรกิจมีประสิทธิภาพดีเพียงใดในช่วงเวลาหนึ่ง การเปลี่ยนแปลงร้อยละสามารถใช้เพื่อเปรียบเทียบรายการงบกำไรขาดทุนและบัญชีงบดุลและวิเคราะห์ว่าบัญชีเหล่านั้นเติบโตหรือปฏิเสธเมื่อเทียบกับการเพิ่มหรือลดลงของรายได้จากการขายและสินทรัพย์รวม

โพสต์ยอดนิยม

อินเทอร์เน็ตสามารถทำให้คุณติดต่อกับผู้คนหลายล้านคนและด้วยพลังออกอากาศที่คุณสามารถสร้างความสนใจให้กับธุรกิจอินเทอร์เน็ตของคุณเอง มีแนวคิดธุรกิจออนไลน์ง่าย ๆ หลายประการที่คุณสามารถเริ่มต้นได้ เมื่อคุณประสบความสำเร็จกับแนวคิดหนึ่งคุณสามารถทำซ้ำได้ซ้ำแล้วซ้ำอีกเพื่อสร้างรายได้ต่อไป สิ่งเดียวที่คุณต้องทำเงินบนอินเทอร์เน็ตคือความอดทน ถ่ายภาพสต็อก หากคุณสนุกกับการถ่ายภาพลองพิจารณาขายรูปถ่ายออนไลน์ของคุณในรูปแบบหุ้น จาก DPhoto Journal คุณสามารถอัปโหลดภาพถ่ายของคุณไปยังเว็บไซต์เช่น Dreamstime และ Shutterstock ที่จะช่วยให้คุณเข้าถึงผู้ชมและขายภาพสต็อกของคุณ ใช้เวลาในการตรวจสอบภาพสต็อกอื่น ๆ เพื่อทำความเข

อ่านรายละเอียดเพิ่มเติม

การทำบัญชีช่วยให้เจ้าของธุรกิจขนาดเล็กสามารถบันทึกและติดตามค่าใช้จ่ายของ บริษัท ได้หลากหลาย การทำบัญชีที่ไม่ดีอาจนำไปสู่การชำระหนี้ของเจ้าหนี้ล่าช้าและการจัดอันดับเครดิตในเชิงพาณิชย์ที่ไม่ดี คุณสามารถจ้างผู้ทำบัญชีเต็มเวลาหรือจ้างฟังก์ชั่นการบัญชีบางส่วนของ บริษัท ของคุณเพื่อรักษาบันทึกทางการเงินที่ทันสมัย วิชาการทำบัญชี ระบบการทำบัญชีที่มีประสิทธิภาพให้รายการรายละเอียดของใบเสร็จรับเงินการชำระเงินรายได้และค่าใช้จ่าย บริษัท ส่วนใหญ่ใช้ซอฟต์แวร์บัญชีและการเงินเพื่อจัดเก็บบันทึกของพวกเขา วิธีการทำบัญชีด้วยตนเองหรือการปรับปรุงบันทึกทางการเงินของคุณอย่างผิดปกติอาจนำไปสู่การทำบัญชีที่ไม่ดี บริษัท ของ

อ่านรายละเอียดเพิ่มเติม

การวางรูปภาพออนไลน์จะแสดงผลิตภัณฑ์ของ บริษัท หรืองานถ่ายภาพ แต่มันอาจทำให้คุณเสี่ยงต่อการถูกขโมยและการใช้ภาพในทางที่ผิด การวางลายน้ำลงบนภาพของคุณอาจลดการลักทรัพย์ลงได้ แต่การปฏิบัตินี้เป็นการโต้เถียงกันระหว่างช่างภาพและมืออาชีพด้านการสร้างสรรค์ ลายน้ำภาพถ่ายของคุณมีข้อเสียบางอย่างซึ่งคุณควรพิจารณาก่อนที่จะปั๊มภาพมืออาชีพของคุณทั้งหมด สิ่งรบกวนที่เห็นได้ชัด หนึ่งในข้อร้องเรียนที่สำคัญที่เกิดขึ้นจากช่างภาพและผู้ชมคือสิ่งที่ทำให้ไขว้เขวลายน้ำสามารถสร้างขึ้นได้ในภาพ ช่างภาพและ บริษัท บางแห่งมีลายน้ำขนาดใหญ่อยู่ตรงกลางของภาพเพื่อตรวจสอบลิขสิทธิ์ แต่บดบังหัวเรื่องของภาพถ่าย หากลายน้ำมืดหรือใหญ่เกินไป

อ่านรายละเอียดเพิ่มเติม

แม้ว่าฮาร์ดไดรฟ์ภายนอกของโตชิบานั้นได้รับการฟอร์แมตล่วงหน้าและพร้อมใช้งานทันทีนอกกรอบ แต่ก็มีอินสแตนซ์ที่จำเป็นต้องทำการฟอร์แมทฮาร์ดไดรฟ์พกพาหรือเดสก์ท็อป สำหรับธุรกิจขนาดเล็กฮาร์ดไดรฟ์ภายนอกของโตชิบามีประโยชน์ในหลาย ๆ อาชีพเพื่อสร้างการสำรองข้อมูลเช่นไฟล์ธุรกิจฐานข้อมูลรูปภาพและงานนำเสนอ พวกเขายังสามารถใช้เพื่อถ่ายโอนเนื้อหาจากคอมพิวเตอร์เครื่องหนึ่งไปยังอีก เมื่อคุณฟอร์แมตฮาร์ดไดรฟ์ Toshiba คุณจะสามารถใช้งานร่วมกับคอมพิวเตอร์ของคุณเพื่อถ่ายโอนเนื้อหา 1 เชื่อมต่อฮาร์ดดิสก์ภายนอกของโตชิบากับคอมพิวเตอร์โดยใช้สาย USB 2 คลิกปุ่ม "เริ่ม" ของ Windows แล้วคลิกปุ่ม "แผงควบคุม" คลิก

อ่านรายละเอียดเพิ่มเติม

การโฆษณาที่แขวนประตูเป็นวิธีการโฆษณาโดยตรงกับผู้บริโภค โฆษณาเหล่านี้มีการแจกจ่ายตรงไปที่บ้านของผู้บริโภคและไม่เหมือนกับ mail โดยตรง โดยทั่วไปแล้วโฆษณาเหล่านี้จะสังเกตเห็นได้เนื่องจากผู้บริโภคไม่สามารถช่วย แต่เห็นพวกเขาและโดยเฉลี่ยแล้วอัตราการ "เปิด" จะสูงกว่าสำหรับที่แขวนประตูมากกว่าชิ้นส่วนของจดหมายโดยตรง รูปแบบ รูปแบบที่แตกต่างกันสำหรับแขวนประตู วิธีที่ง่ายที่สุดคือสี่เหลี่ยมผืนผ้าสองด้านที่สามารถพิมพ์ได้ทั้งสีเดียวหรือมากถึงสี่สี สามารถรวมรูปภาพไว้ในที่แขวนประเภทนี้ได้ ตัวเลือกอื่น ๆ รวมถึงรูปร่างและขนาดที่แตกต่างกันหรือถุงพิมพ์ที่สามารถอัดแน่นไปด้วยสื่อการตลาดและแขวนไว้บนลูกบิดประ

อ่านรายละเอียดเพิ่มเติม