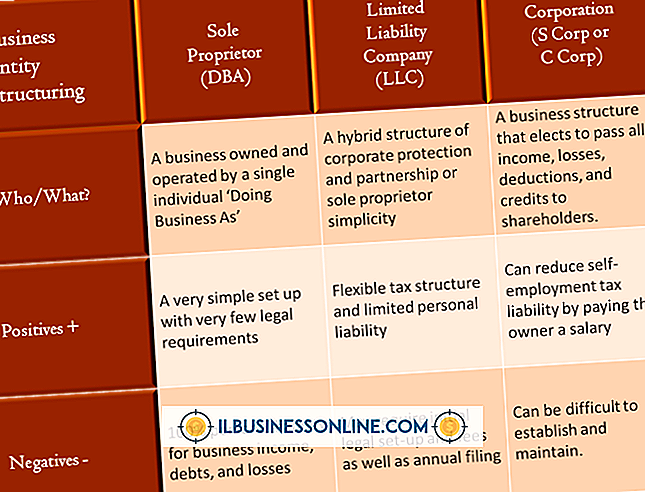

งบประมาณห้าประเภทในการบัญชีเพื่อการจัดการ

การบัญชีเพื่อการจัดการเข้าใกล้สถานการณ์ทางการเงินของ บริษัท ในวิธีการดำเนินงานโดยให้ข้อมูลในลักษณะที่สนับสนุนผู้จัดการในการวางแผนและควบคุมขั้นตอน รูปแบบงบประมาณที่หลากหลายในการบัญชีการจัดการมีอิทธิพลต่อวิธีที่ผู้จัดการคาดการณ์กิจกรรมของแผนกและวิธีการที่เขาจัดการกับความคืบหน้าหรือความขาดแคลนเพื่อให้บรรลุเป้าหมาย บริษัท อาจใช้งบประมาณการจัดการหลายประเภทพร้อมกัน

การใช้งบประมาณหลัก

งบประมาณหลักคือการประมาณการที่ครอบคลุมว่าฝ่ายบริหารคาดหวังที่จะดำเนินธุรกิจทุกด้านในช่วงระยะเวลางบประมาณซึ่งมักจะเป็นปีบัญชี งบประมาณหลักจะสรุปกิจกรรมที่คาดการณ์โดยใช้งบประมาณเงินสดงบกำไรขาดทุนตามงบประมาณและงบดุลตามงบประมาณ

งบประมาณหลักส่วนใหญ่รวมถึงงบประมาณที่สัมพันธ์กันจากแผนกต่างๆ โดยทั่วไปผู้จัดการจะใช้งบประมาณชุดย่อยเหล่านี้เพื่อวางแผนและกำหนดวัตถุประสงค์ด้านประสิทธิภาพ โดยทั่วไปงบประมาณหลักจะใช้ในธุรกิจขนาดใหญ่เพื่อให้ผู้จัดการหลายคนอยู่ในหน้าเดียวกัน

งบประมาณการดำเนินงานที่ครอบคลุมรายได้และค่าใช้จ่าย

งบประมาณการดำเนินงานครอบคลุมถึงรายได้และค่าใช้จ่ายโดยรอบธุรกิจหลักของ บริษัท ในแต่ละวัน รายได้เป็นรายได้จากการขายผลิตภัณฑ์และบริการ ค่าใช้จ่ายกำหนดต้นทุนของสินค้าที่ขายรวมทั้งค่าใช้จ่ายและค่าใช้จ่ายในการบริหารที่เกี่ยวข้องโดยตรงกับการผลิตสินค้าและบริการ ในขณะที่จัดทำงบประมาณเป็นประจำทุกปีงบประมาณการดำเนินงานมักจะถูกแบ่งย่อยเป็นรอบระยะเวลาการรายงานที่น้อยลงเช่นรายสัปดาห์หรือรายเดือน ผู้จัดการเปรียบเทียบผลลัพธ์อย่างต่อเนื่องกับงบประมาณตลอดทั้งปีการวางแผนและการปรับสำหรับความผันแปรของรายได้

งบกระแสเงินสด

งบประมาณกระแสเงินสดตรวจสอบการไหลเข้าและออกของเงินสดในธุรกิจในแต่ละวัน มันทำนายความสามารถของ บริษัท ในการรับเงินมากกว่าที่จ่ายออกไป ผู้จัดการตรวจสอบงบประมาณกระแสเงินสดเพื่อระบุการขาดแคลนระหว่างค่าใช้จ่ายและยอดขาย - เวลาที่อาจต้องใช้เงินเพื่อครอบคลุมค่าใช้จ่าย งบประมาณกระแสเงินสดยังแนะนำรอบการผลิตและระดับสินค้าคงคลังเพื่อให้ทรัพยากรของ บริษัท พร้อมใช้งานสำหรับกิจกรรมไม่ใช่การไม่ได้ใช้งานบนชั้นวางคลังสินค้า

งบประมาณทางการเงินและการจัดการสินทรัพย์

งบประมาณทางการเงินสรุปว่าธุรกิจรับและใช้เงินในระดับองค์กรได้อย่างไรรวมถึงรายได้จากธุรกิจหลักบวกกับรายได้และต้นทุนจากค่าใช้จ่ายด้านทุน การจัดการสินทรัพย์เช่นที่ดินอาคารการลงทุนและอุปกรณ์สำคัญอาจมีผลกระทบอย่างมีนัยสำคัญต่อสุขภาพทางการเงินของ บริษัท โดยเฉพาะอย่างยิ่งผ่านยอดและรางของธุรกิจประจำวัน ผู้จัดการฝ่ายบริหารใช้งบประมาณทางการเงินเพื่อยกระดับการจัดหาเงินทุนและให้ความสำคัญกับ บริษัท สำหรับการควบรวมและการเสนอขายหุ้นแก่ประชาชน

งบประมาณคงที่ด้วยค่าใช้จ่ายที่ไม่เปลี่ยนแปลง

งบประมาณคงที่มีองค์ประกอบที่ค่าใช้จ่ายคงที่ไม่แปรผันตามระดับการขาย ต้นทุนค่าโสหุ้ยแสดงถึงงบประมาณคงที่ประเภทหนึ่ง แต่งบประมาณเหล่านี้ไม่ได้ จำกัด อยู่ที่ค่าใช้จ่ายทั่วไป บางแผนกอาจมีจำนวนเงินที่กำหนดไว้ในงบประมาณที่จะใช้และมันก็ขึ้นอยู่กับผู้จัดการเพื่อให้แน่ใจว่าจำนวนเงินดังกล่าวจะถูกใช้โดยไม่ต้องใช้งบประมาณเกิน เงื่อนไขนี้เกิดขึ้นเป็นประจำในภาคสาธารณะและไม่แสวงหาผลกำไรที่องค์กรหรือหน่วยงานได้รับเงินทุนสนับสนุนเป็นส่วนใหญ่

โพสต์ยอดนิยม

อินเทอร์เน็ตสามารถทำให้คุณติดต่อกับผู้คนหลายล้านคนและด้วยพลังออกอากาศที่คุณสามารถสร้างความสนใจให้กับธุรกิจอินเทอร์เน็ตของคุณเอง มีแนวคิดธุรกิจออนไลน์ง่าย ๆ หลายประการที่คุณสามารถเริ่มต้นได้ เมื่อคุณประสบความสำเร็จกับแนวคิดหนึ่งคุณสามารถทำซ้ำได้ซ้ำแล้วซ้ำอีกเพื่อสร้างรายได้ต่อไป สิ่งเดียวที่คุณต้องทำเงินบนอินเทอร์เน็ตคือความอดทน ถ่ายภาพสต็อก หากคุณสนุกกับการถ่ายภาพลองพิจารณาขายรูปถ่ายออนไลน์ของคุณในรูปแบบหุ้น จาก DPhoto Journal คุณสามารถอัปโหลดภาพถ่ายของคุณไปยังเว็บไซต์เช่น Dreamstime และ Shutterstock ที่จะช่วยให้คุณเข้าถึงผู้ชมและขายภาพสต็อกของคุณ ใช้เวลาในการตรวจสอบภาพสต็อกอื่น ๆ เพื่อทำความเข

อ่านรายละเอียดเพิ่มเติม

การทำบัญชีช่วยให้เจ้าของธุรกิจขนาดเล็กสามารถบันทึกและติดตามค่าใช้จ่ายของ บริษัท ได้หลากหลาย การทำบัญชีที่ไม่ดีอาจนำไปสู่การชำระหนี้ของเจ้าหนี้ล่าช้าและการจัดอันดับเครดิตในเชิงพาณิชย์ที่ไม่ดี คุณสามารถจ้างผู้ทำบัญชีเต็มเวลาหรือจ้างฟังก์ชั่นการบัญชีบางส่วนของ บริษัท ของคุณเพื่อรักษาบันทึกทางการเงินที่ทันสมัย วิชาการทำบัญชี ระบบการทำบัญชีที่มีประสิทธิภาพให้รายการรายละเอียดของใบเสร็จรับเงินการชำระเงินรายได้และค่าใช้จ่าย บริษัท ส่วนใหญ่ใช้ซอฟต์แวร์บัญชีและการเงินเพื่อจัดเก็บบันทึกของพวกเขา วิธีการทำบัญชีด้วยตนเองหรือการปรับปรุงบันทึกทางการเงินของคุณอย่างผิดปกติอาจนำไปสู่การทำบัญชีที่ไม่ดี บริษัท ของ

อ่านรายละเอียดเพิ่มเติม

การวางรูปภาพออนไลน์จะแสดงผลิตภัณฑ์ของ บริษัท หรืองานถ่ายภาพ แต่มันอาจทำให้คุณเสี่ยงต่อการถูกขโมยและการใช้ภาพในทางที่ผิด การวางลายน้ำลงบนภาพของคุณอาจลดการลักทรัพย์ลงได้ แต่การปฏิบัตินี้เป็นการโต้เถียงกันระหว่างช่างภาพและมืออาชีพด้านการสร้างสรรค์ ลายน้ำภาพถ่ายของคุณมีข้อเสียบางอย่างซึ่งคุณควรพิจารณาก่อนที่จะปั๊มภาพมืออาชีพของคุณทั้งหมด สิ่งรบกวนที่เห็นได้ชัด หนึ่งในข้อร้องเรียนที่สำคัญที่เกิดขึ้นจากช่างภาพและผู้ชมคือสิ่งที่ทำให้ไขว้เขวลายน้ำสามารถสร้างขึ้นได้ในภาพ ช่างภาพและ บริษัท บางแห่งมีลายน้ำขนาดใหญ่อยู่ตรงกลางของภาพเพื่อตรวจสอบลิขสิทธิ์ แต่บดบังหัวเรื่องของภาพถ่าย หากลายน้ำมืดหรือใหญ่เกินไป

อ่านรายละเอียดเพิ่มเติม

แม้ว่าฮาร์ดไดรฟ์ภายนอกของโตชิบานั้นได้รับการฟอร์แมตล่วงหน้าและพร้อมใช้งานทันทีนอกกรอบ แต่ก็มีอินสแตนซ์ที่จำเป็นต้องทำการฟอร์แมทฮาร์ดไดรฟ์พกพาหรือเดสก์ท็อป สำหรับธุรกิจขนาดเล็กฮาร์ดไดรฟ์ภายนอกของโตชิบามีประโยชน์ในหลาย ๆ อาชีพเพื่อสร้างการสำรองข้อมูลเช่นไฟล์ธุรกิจฐานข้อมูลรูปภาพและงานนำเสนอ พวกเขายังสามารถใช้เพื่อถ่ายโอนเนื้อหาจากคอมพิวเตอร์เครื่องหนึ่งไปยังอีก เมื่อคุณฟอร์แมตฮาร์ดไดรฟ์ Toshiba คุณจะสามารถใช้งานร่วมกับคอมพิวเตอร์ของคุณเพื่อถ่ายโอนเนื้อหา 1 เชื่อมต่อฮาร์ดดิสก์ภายนอกของโตชิบากับคอมพิวเตอร์โดยใช้สาย USB 2 คลิกปุ่ม "เริ่ม" ของ Windows แล้วคลิกปุ่ม "แผงควบคุม" คลิก

อ่านรายละเอียดเพิ่มเติม

การโฆษณาที่แขวนประตูเป็นวิธีการโฆษณาโดยตรงกับผู้บริโภค โฆษณาเหล่านี้มีการแจกจ่ายตรงไปที่บ้านของผู้บริโภคและไม่เหมือนกับ mail โดยตรง โดยทั่วไปแล้วโฆษณาเหล่านี้จะสังเกตเห็นได้เนื่องจากผู้บริโภคไม่สามารถช่วย แต่เห็นพวกเขาและโดยเฉลี่ยแล้วอัตราการ "เปิด" จะสูงกว่าสำหรับที่แขวนประตูมากกว่าชิ้นส่วนของจดหมายโดยตรง รูปแบบ รูปแบบที่แตกต่างกันสำหรับแขวนประตู วิธีที่ง่ายที่สุดคือสี่เหลี่ยมผืนผ้าสองด้านที่สามารถพิมพ์ได้ทั้งสีเดียวหรือมากถึงสี่สี สามารถรวมรูปภาพไว้ในที่แขวนประเภทนี้ได้ ตัวเลือกอื่น ๆ รวมถึงรูปร่างและขนาดที่แตกต่างกันหรือถุงพิมพ์ที่สามารถอัดแน่นไปด้วยสื่อการตลาดและแขวนไว้บนลูกบิดประ

อ่านรายละเอียดเพิ่มเติม