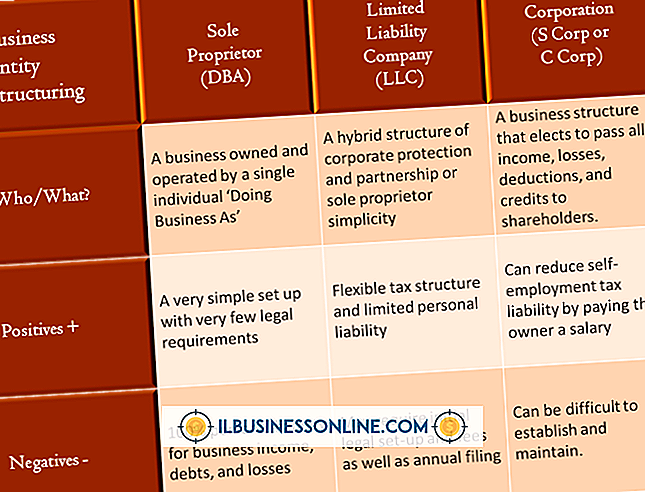

การใช้ข้อมูลทางบัญชีทั่วไป

การบัญชีให้ข้อมูลที่หลากหลายเกี่ยวกับการดำเนินธุรกิจของ บริษัท มันมักจะดำเนินการโดยแผนกบัญชีภายในของ บริษัท และตรวจสอบโดย บริษัท บัญชีสาธารณะ ธุรกิจขนาดเล็กมักจะมีข้อมูลทางการเงินที่บันทึกไว้น้อยลงอย่างมากระหว่างกระบวนการบัญชี อย่างไรก็ตามเจ้าของธุรกิจมักจะตรวจสอบข้อมูลทางการเงินนี้เพื่อพิจารณาว่าธุรกิจของพวกเขาทำงานได้ดีเพียงใด ข้อมูลการบัญชียังสามารถให้ข้อมูลเชิงลึกเกี่ยวกับการเติบโตหรือขยายการดำเนินธุรกิจปัจจุบัน

การจัดการประสิทธิภาพ

การใช้ข้อมูลทางบัญชีทั่วไปเป็นการวัดประสิทธิภาพของการดำเนินธุรกิจต่างๆ ในขณะที่งบการเงินเป็นเครื่องมือข้อมูลทางบัญชีแบบดั้งเดิมที่ใช้ในการประเมินการดำเนินธุรกิจเจ้าของธุรกิจอาจทำการวิเคราะห์ข้อมูลนี้อย่างละเอียดมากขึ้นเมื่อตรวจสอบการดำเนินธุรกิจ อัตราส่วนทางการเงินใช้ข้อมูลการบัญชีที่รายงานในงบการเงินและแยกย่อยเป็นตัวชี้วัดชั้นนำ ตัวชี้วัดเหล่านี้สามารถนำมาเปรียบเทียบกับ บริษัท อื่น ๆ ในสภาพแวดล้อมทางธุรกิจหรือมาตรฐานอุตสาหกรรม สิ่งนี้ช่วยให้เจ้าของธุรกิจเข้าใจว่า บริษัท ของพวกเขาทำงานได้ดีเพียงใดเมื่อเทียบกับธุรกิจที่จัดตั้งขึ้น

สร้างงบประมาณ

เจ้าของธุรกิจมักจะใช้ข้อมูลบัญชีเพื่อสร้างงบประมาณให้กับ บริษัท ของพวกเขา ข้อมูลการบัญชีการเงินในอดีตให้การวิเคราะห์รายละเอียดเกี่ยวกับวิธีที่ บริษัท ของพวกเขาใช้เงินในการทำธุรกิจ เจ้าของธุรกิจมักใช้ข้อมูลการบัญชีนี้และพัฒนางบประมาณในอนาคตเพื่อให้แน่ใจว่าพวกเขามีแผนที่ถนนทางการเงินสำหรับธุรกิจของพวกเขา งบประมาณเหล่านี้สามารถปรับได้ตามข้อมูลบัญชีปัจจุบันเพื่อให้มั่นใจว่าเจ้าของธุรกิจไม่ จำกัด การใช้จ่ายในทรัพยากรทางเศรษฐกิจที่สำคัญ

การตัดสินใจทางธุรกิจ

ข้อมูลทางบัญชีมักใช้ในการตัดสินใจทางธุรกิจ สำหรับการจัดการทางการเงินงบกำไรขาดทุนและการบัญชีค่าใช้จ่ายให้ภาพรวมที่สำคัญของธุรกิจ การตัดสินใจอาจรวมถึงการขยายการดำเนินงานในปัจจุบันโดยใช้ทรัพยากรทางเศรษฐกิจที่แตกต่างกันการจัดซื้ออุปกรณ์หรือสิ่งอำนวยความสะดวกใหม่การประเมินยอดขายในอนาคตหรือการทบทวนโอกาสทางธุรกิจใหม่ ๆ ข้อมูลการบัญชีมักจะให้ข้อมูลเจ้าของธุรกิจเกี่ยวกับต้นทุนของทรัพยากรต่าง ๆ หรือการดำเนินธุรกิจ ค่าใช้จ่ายเหล่านี้สามารถนำมาเปรียบเทียบกับรายได้ที่อาจเกิดขึ้นจากโอกาสใหม่ ๆ ในระหว่างกระบวนการวิเคราะห์ทางการเงิน กระบวนการนี้ช่วยให้เจ้าของธุรกิจเข้าใจว่าการดำเนินธุรกิจในปัจจุบันจะได้รับผลกระทบอย่างไรเมื่อขยายหรือขยายธุรกิจ โอกาสที่มีรายได้ต่ำและต้นทุนสูงมักถูกปฏิเสธโดยเจ้าของธุรกิจ

การตัดสินใจลงทุน

ผู้มีส่วนได้เสียทางธุรกิจภายนอกมักใช้ข้อมูลทางบัญชีเพื่อตัดสินใจลงทุน ธนาคารผู้ให้กู้ผู้ร่วมทุนหรือนักลงทุนภาคเอกชนมักตรวจสอบข้อมูลทางบัญชีของ บริษัท เพื่อตรวจสอบสถานะทางการเงินและผลกำไรจากการดำเนินงาน สิ่งนี้จะให้ข้อมูลว่าธุรกิจขนาดเล็กนั้นเป็นการตัดสินใจลงทุนที่ชาญฉลาดหรือไม่ ธุรกิจขนาดเล็กหลายแห่งต้องการเงินทุนจากภายนอกเพื่อเริ่มหรือเติบโต การไม่สามารถให้ข้อมูลทางบัญชีแก่ผู้ให้กู้หรือนักลงทุนภายนอกสามารถ จำกัด โอกาสทางการเงินอย่างรุนแรงสำหรับธุรกิจขนาดเล็ก

โพสต์ยอดนิยม

อินเทอร์เน็ตสามารถทำให้คุณติดต่อกับผู้คนหลายล้านคนและด้วยพลังออกอากาศที่คุณสามารถสร้างความสนใจให้กับธุรกิจอินเทอร์เน็ตของคุณเอง มีแนวคิดธุรกิจออนไลน์ง่าย ๆ หลายประการที่คุณสามารถเริ่มต้นได้ เมื่อคุณประสบความสำเร็จกับแนวคิดหนึ่งคุณสามารถทำซ้ำได้ซ้ำแล้วซ้ำอีกเพื่อสร้างรายได้ต่อไป สิ่งเดียวที่คุณต้องทำเงินบนอินเทอร์เน็ตคือความอดทน ถ่ายภาพสต็อก หากคุณสนุกกับการถ่ายภาพลองพิจารณาขายรูปถ่ายออนไลน์ของคุณในรูปแบบหุ้น จาก DPhoto Journal คุณสามารถอัปโหลดภาพถ่ายของคุณไปยังเว็บไซต์เช่น Dreamstime และ Shutterstock ที่จะช่วยให้คุณเข้าถึงผู้ชมและขายภาพสต็อกของคุณ ใช้เวลาในการตรวจสอบภาพสต็อกอื่น ๆ เพื่อทำความเข

อ่านรายละเอียดเพิ่มเติม

การทำบัญชีช่วยให้เจ้าของธุรกิจขนาดเล็กสามารถบันทึกและติดตามค่าใช้จ่ายของ บริษัท ได้หลากหลาย การทำบัญชีที่ไม่ดีอาจนำไปสู่การชำระหนี้ของเจ้าหนี้ล่าช้าและการจัดอันดับเครดิตในเชิงพาณิชย์ที่ไม่ดี คุณสามารถจ้างผู้ทำบัญชีเต็มเวลาหรือจ้างฟังก์ชั่นการบัญชีบางส่วนของ บริษัท ของคุณเพื่อรักษาบันทึกทางการเงินที่ทันสมัย วิชาการทำบัญชี ระบบการทำบัญชีที่มีประสิทธิภาพให้รายการรายละเอียดของใบเสร็จรับเงินการชำระเงินรายได้และค่าใช้จ่าย บริษัท ส่วนใหญ่ใช้ซอฟต์แวร์บัญชีและการเงินเพื่อจัดเก็บบันทึกของพวกเขา วิธีการทำบัญชีด้วยตนเองหรือการปรับปรุงบันทึกทางการเงินของคุณอย่างผิดปกติอาจนำไปสู่การทำบัญชีที่ไม่ดี บริษัท ของ

อ่านรายละเอียดเพิ่มเติม

การวางรูปภาพออนไลน์จะแสดงผลิตภัณฑ์ของ บริษัท หรืองานถ่ายภาพ แต่มันอาจทำให้คุณเสี่ยงต่อการถูกขโมยและการใช้ภาพในทางที่ผิด การวางลายน้ำลงบนภาพของคุณอาจลดการลักทรัพย์ลงได้ แต่การปฏิบัตินี้เป็นการโต้เถียงกันระหว่างช่างภาพและมืออาชีพด้านการสร้างสรรค์ ลายน้ำภาพถ่ายของคุณมีข้อเสียบางอย่างซึ่งคุณควรพิจารณาก่อนที่จะปั๊มภาพมืออาชีพของคุณทั้งหมด สิ่งรบกวนที่เห็นได้ชัด หนึ่งในข้อร้องเรียนที่สำคัญที่เกิดขึ้นจากช่างภาพและผู้ชมคือสิ่งที่ทำให้ไขว้เขวลายน้ำสามารถสร้างขึ้นได้ในภาพ ช่างภาพและ บริษัท บางแห่งมีลายน้ำขนาดใหญ่อยู่ตรงกลางของภาพเพื่อตรวจสอบลิขสิทธิ์ แต่บดบังหัวเรื่องของภาพถ่าย หากลายน้ำมืดหรือใหญ่เกินไป

อ่านรายละเอียดเพิ่มเติม

แม้ว่าฮาร์ดไดรฟ์ภายนอกของโตชิบานั้นได้รับการฟอร์แมตล่วงหน้าและพร้อมใช้งานทันทีนอกกรอบ แต่ก็มีอินสแตนซ์ที่จำเป็นต้องทำการฟอร์แมทฮาร์ดไดรฟ์พกพาหรือเดสก์ท็อป สำหรับธุรกิจขนาดเล็กฮาร์ดไดรฟ์ภายนอกของโตชิบามีประโยชน์ในหลาย ๆ อาชีพเพื่อสร้างการสำรองข้อมูลเช่นไฟล์ธุรกิจฐานข้อมูลรูปภาพและงานนำเสนอ พวกเขายังสามารถใช้เพื่อถ่ายโอนเนื้อหาจากคอมพิวเตอร์เครื่องหนึ่งไปยังอีก เมื่อคุณฟอร์แมตฮาร์ดไดรฟ์ Toshiba คุณจะสามารถใช้งานร่วมกับคอมพิวเตอร์ของคุณเพื่อถ่ายโอนเนื้อหา 1 เชื่อมต่อฮาร์ดดิสก์ภายนอกของโตชิบากับคอมพิวเตอร์โดยใช้สาย USB 2 คลิกปุ่ม "เริ่ม" ของ Windows แล้วคลิกปุ่ม "แผงควบคุม" คลิก

อ่านรายละเอียดเพิ่มเติม

การโฆษณาที่แขวนประตูเป็นวิธีการโฆษณาโดยตรงกับผู้บริโภค โฆษณาเหล่านี้มีการแจกจ่ายตรงไปที่บ้านของผู้บริโภคและไม่เหมือนกับ mail โดยตรง โดยทั่วไปแล้วโฆษณาเหล่านี้จะสังเกตเห็นได้เนื่องจากผู้บริโภคไม่สามารถช่วย แต่เห็นพวกเขาและโดยเฉลี่ยแล้วอัตราการ "เปิด" จะสูงกว่าสำหรับที่แขวนประตูมากกว่าชิ้นส่วนของจดหมายโดยตรง รูปแบบ รูปแบบที่แตกต่างกันสำหรับแขวนประตู วิธีที่ง่ายที่สุดคือสี่เหลี่ยมผืนผ้าสองด้านที่สามารถพิมพ์ได้ทั้งสีเดียวหรือมากถึงสี่สี สามารถรวมรูปภาพไว้ในที่แขวนประเภทนี้ได้ ตัวเลือกอื่น ๆ รวมถึงรูปร่างและขนาดที่แตกต่างกันหรือถุงพิมพ์ที่สามารถอัดแน่นไปด้วยสื่อการตลาดและแขวนไว้บนลูกบิดประ

อ่านรายละเอียดเพิ่มเติม