เกิดอะไรขึ้นกับงบดุลเมื่อมีการรวบรวมบัญชีลูกหนี้

ลูกหนี้การค้าเป็นบัญชีที่แสดงยอดคงค้างตามใบแจ้งหนี้ที่ บริษัท เป็นหนี้จากลูกค้าสินเชื่อเพื่อการบริการหรือขายสินค้า แม้ว่ายอดเงินนี้จะแสดงในงบดุลเป็นรายการเดียว แต่ยอดคงเหลือในบัญชีอาจแสดงถึงบัญชีลูกค้าหลายบัญชีที่ต้องจัดการติดตามและกระทบยอด

คำอธิบายของบัญชีลูกหนี้

จัดประเภทเป็นสินทรัพย์หมุนเวียนในงบดุลของ บริษัท หรืองบแสดงฐานะการเงินลูกหนี้มีความสำคัญอย่างยิ่งเนื่องจากเป็นแหล่งที่มาหลักของกระแสเงินสดของ บริษัท ในฐานะที่เป็นสินทรัพย์หมุนเวียนโดยทั่วไปคาดว่าบัญชีที่รวมอยู่ในยอดคงเหลือจะถูกแปลงเป็นเงินสดภายในน้อยกว่า 12 เดือน เพื่อให้เข้าใจถึงผลกระทบที่เกิดขึ้นกับงบดุลเมื่อมีการเรียกเก็บหนี้จากลูกค้าจึงเป็นสิ่งสำคัญที่จะต้องเข้าใจการขายครั้งแรก

การบันทึกการขายเครดิตเริ่มต้น

ลองนึกภาพว่า EasyCline Inc. ผู้ผลิตเฟอร์นิเจอร์ไสยาสน์พิเศษมียอดลูกหนี้คงเหลืออยู่ที่ $ 242, 000 เมื่อต้นปี บริษัท ให้เครดิตการขายสินค้า 48, 000 ดอลลาร์แก่ลูกค้ารายหนึ่ง รายการบันทึกการขายมีดังนี้: (DR.) บัญชีลูกหนี้ 48, 000 (CR.) รายได้ 48, 000

ทำความเข้าใจกับผลกระทบต่อลูกหนี้

ในรายการบันทึกก่อนหน้าการตัดบัญชีไปยังลูกหนี้เพิ่มยอดเงินในบัญชีจาก $ 242, 000 เป็น $ 290, 000 โปรดทราบว่าหากนี่เป็นการขายเงินสดบัญชีเงินสดบัญชีแยกประเภททั่วไปจะได้รับการเดบิตหรือเพิ่มขึ้นเพื่อสะท้อนการรับเงินสดของ บริษัท และจะไม่มีผลกระทบต่อยอดลูกหนี้การค้า

การรับชำระหนี้คงค้าง

สมมติว่า 35 วันต่อมา Marty พนักงานบัญชีลูกหนี้ได้รับเช็คทางอีเมลจากลูกค้าโดยชำระเงินเต็มจำนวน 48, 000 ดอลลาร์จากใบแจ้งหนี้คงค้างกับ EasyCline Marty จะบันทึกการเรียกเก็บเงินจากลูกหนี้คงค้างดังต่อไปนี้: (DR.) เงินสด 48, 000 (CR.) บัญชีลูกหนี้ 48, 000 ประกาศว่าเนื่องจากจำนวนเงินที่ค้างชำระไม่มีอยู่ลูกหนี้จะได้รับเครดิตหรือลดลงตามจำนวนเงินที่ชำระ การลดลงนี้จะแสดงให้เห็นในยอดคงเหลือของบัญชีลูกหนี้ในงบดุล ณ สิ้นงวด

โพสต์ยอดนิยม

กลยุทธ์การสร้างแบรนด์ด้านการดูแลสุขภาพที่มีประสิทธิภาพควรเชื่อมโยงกับผู้ชมหรือกลุ่มเป้าหมายของคุณในระดับอารมณ์และส่วนบุคคล ยิ่งข้อความทางการตลาดของคุณมีความรู้และเห็นอกเห็นใจมากเท่าไรกลยุทธ์การสร้างแบรนด์ของคุณก็จะเชื่อมโยงกับกลุ่มเป้าหมายได้อย่างมีความหมาย บริษัท ดูแลสุขภาพขนาดเล็กถึงขนาดกลางสามแห่งมีการจัดการเพื่อสร้างกลยุทธ์การสร้างแบรนด์ขององค์กรที่ออกแบบมาเพื่อให้ลูกค้าและสมาชิกเชื่อมต่อกับผลิตภัณฑ์หรือบริการที่พวกเขาให้โดยอัตโนมัติ MDVIP MDVIP เป็น บริษัท ด้านการดูแลสุขภาพที่มีพนักงานมากกว่า 300 คนมีสำนักงานใหญ่อยู่ที่โบคาเรตันรัฐฟลอริดา สโลแกนของ บริษัท คือ "Long Live Healthy"

อ่านรายละเอียดเพิ่มเติม

นอกเหนือจากสูตรฟังก์ชั่นการคำนวณและข้อมูลที่คุณป้อนลงในแผ่นงาน Microsoft Excel โปรแกรมยังยอมรับไฟล์จากโปรแกรมอื่น ๆ ว่าเป็นการแทรกลงในเอกสารของคุณ หากคุณพยายามรวมสินทรัพย์ภายนอกและกระบวนการแทรกล้มเหลวปัญหาของคุณอาจเกิดจากเงื่อนไขของเอกสารที่คุณพยายามเพิ่มการตั้งค่าที่คุณใช้กับแผ่นงานหรือสมุดงานหรือข้อกำหนดความปลอดภัยที่ใช้กับคอมพิวเตอร์ของคุณ ไฟล์เสียหายเสียหายหรือไม่สมบูรณ์ หากไฟล์ภายนอกที่คุณพยายามรวมไว้ในแผ่นงาน Microsoft Excel เสียหายอย่างต่อเนื่องมีทรัพยากรที่เสียหายหรือขาดข้อมูลบางส่วนที่จำเป็นสำหรับเอกสารที่ใช้งานได้ Excel จะแสดงข้อความแสดงข้อผิดพลาดและไม่สามารถดำเนินการแทรกให้เสร็จสิ้นไ

อ่านรายละเอียดเพิ่มเติม

ตลาดเครื่องพิมพ์ใช้เทคโนโลยีที่แตกต่างหลากหลายรวมถึงเครื่องดอทเมทริกซ์แบบเก่าที่มีริบบิ้นเครื่องพิมพ์ความร้อนต่ำสำหรับการรับและเครื่องพิมพ์ระดับสูงสำหรับการใช้งานในอุตสาหกรรม ตลาดผู้บริโภคและสำนักงานถูกครอบงำด้วยเครื่องพิมพ์อิงค์เจ็ทและเลเซอร์ซึ่งให้การทำงานที่รวดเร็วและเงียบและคุณภาพงานพิมพ์ที่ดี เครื่องพิมพ์อิงค์เจ็ทนั้นง่ายต่อการทำความเข้าใจเนื่องจากเป็นตัวอักษรที่มีการพ่นหมึกอย่างละเอียด การพิมพ์ด้วยเลเซอร์นั้นมีความซับซ้อนทางเทคโนโลยีมากขึ้นโดยใช้ดรัมโฟโตมิเตอร์และส่วนประกอบอื่น ๆ เพื่อสร้างภาพ กลอง กระบวนการพิมพ์ด้วยเลเซอร์นั้นใช้วิธีเดียวกับที่ใช้ในเครื่องถ่ายเอกสาร กลองเป็นอลูมิเนียมทรง

อ่านรายละเอียดเพิ่มเติม

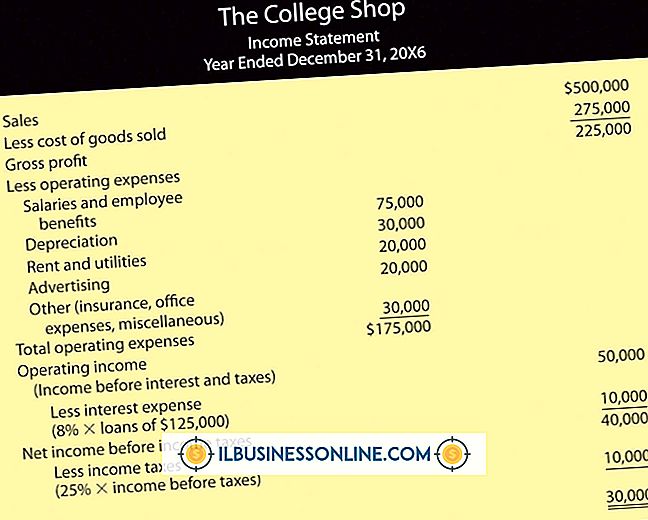

เจ้าของธุรกิจขนาดเล็กบางรายโดยเฉพาะผู้ประกอบการครั้งแรกอาจไม่คุ้นเคยกับงบดุลและงบรายได้ทั้งหมด แต่คุณสามารถพิจารณาเคล็ดลับที่ง่ายต่อการจดจำเพื่อกำจัดเมฆ วิธีที่ยั่งยืนที่สุดในการจดจำงบการเงินที่สำคัญเหล่านี้คือการเรียนรู้สิ่งที่อยู่ในงบการเงิน แนวคิดที่เกี่ยวข้องนั้นค่อนข้างง่ายต่อการจดจำและเจ้าของธุรกิจทุกคนแม้กระทั่งผู้ที่ไม่มีบัญชีก็สามารถเข้าใจองค์ประกอบเหล่านี้ได้ในโลกแห่งความจริง มอบเคล็ดลับเหล่านี้เพื่อความทรงจำและทำให้นักบัญชี บริษัท ของคุณตื่นตากับความรู้ทางการเงินใหม่ของคุณ ชื่องบดุล เรียนรู้ชื่อที่เปลี่ยนแทนกันได้สำหรับงบดุล นักบัญชีหลายคนชอบชื่อที่แตกต่างกันอย่างน้อยสองคำสำหรับคำสั่

อ่านรายละเอียดเพิ่มเติม

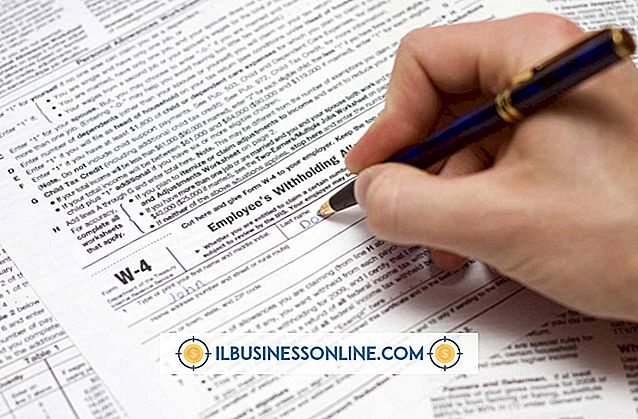

ในที่สุดเมื่อคุณพบผู้สมัครที่คุณค้นหาและต้องการจ้างงานคุณจะต้องรวบรวมและเตรียมแบบฟอร์มการจ้างงานบางอย่างเพื่อให้การจัดอย่างเป็นทางการ หนึ่งในเอกสารเหล่านั้นคือ W-4; แบบฟอร์มนี้เป็นข้อกำหนดที่มั่นคงสำหรับการจ้างงานก่อนที่คุณจะนำคนงานใหม่ของคุณไปยังบัญชีเงินเดือน บัตรประจำตัว แบบฟอร์ม W-4 หรือที่เรียกว่าใบรับรองการหักภาษี ณ ที่จ่ายของพนักงานเป็นรูปแบบที่นายจ้างจะต้องขอให้พนักงานของเขากรอกเมื่อเธอได้รับการว่าจ้าง เป็นเอกสารที่เกี่ยวข้องกับภาษีที่ออกโดย Internal Revenue Service ซึ่งได้รับการอัปเดตในแต่ละปีเช่นเดียวกับแบบฟอร์มภาษีอื่น ๆ วัตถุประสงค์ วัตถุประสงค์หลักของแบบฟอร์ม W-4 คือการให้ข้อมูลนาย

อ่านรายละเอียดเพิ่มเติม