ผลกระทบของการกระจายเงินสดในงบดุล

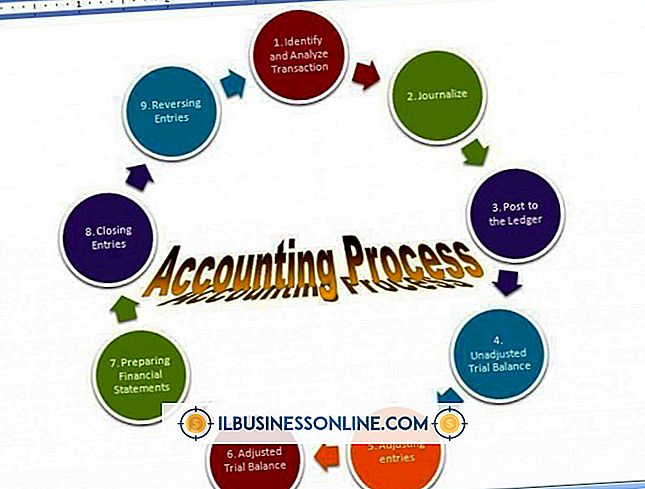

งบดุลแสดงสถานะทางการเงินของ บริษัท ในวันที่กำหนด งบดุลประกอบด้วยรายการสินทรัพย์หนี้สินและส่วนของผู้ถือหุ้นของ บริษัท สินทรัพย์เป็นทรัพยากรที่ถูกควบคุมโดย บริษัท ที่นำเสนอมูลค่าทางเศรษฐกิจในอนาคตให้กับธุรกิจ เงินสดถูกระบุว่าเป็นสินทรัพย์หมุนเวียนในงบดุลของ บริษัท เนื่องจากจะใช้ภายในหนึ่งปี

ความสำคัญ

เงินสดเป็นสินทรัพย์ที่มีสภาพคล่องมากที่สุดของ บริษัท เพราะสามารถนำมาใช้เพื่อเป็นเงินทุนสำหรับกิจกรรมการดำเนินงานของ บริษัท บริษัท สามารถใช้เงินสดเพื่อบรรลุเป้าหมายที่หลากหลาย ตัวอย่างเช่นเงินสดสามารถใช้เพื่อซื้อสินทรัพย์เพิ่มเติมหรือชำระภาระผูกพันที่มีอยู่บางส่วนของ บริษัท นอกจากนี้เงินสดสามารถใช้จ่ายเงินเดือนหรือเพื่อขยายธุรกิจ การกระจายเงินสดส่งผลกระทบต่อจำนวนเงินที่เจ้าของเงินลงทุนในธุรกิจเพราะเงินสดน้อยลงหมายถึงการลดส่วนของผู้ถือหุ้น

การได้มาซึ่งสินทรัพย์อื่น

เมื่อเงินสดถูกกระจายเพื่อให้ได้สินทรัพย์อื่นมันจะมีผลกระทบที่เป็นกลางต่องบดุล สมมติว่า บริษัท จ่าย 1 ล้านเหรียญสหรัฐสำหรับอาคาร ในการบันทึกธุรกรรม บริษัท ต้องหักบัญชีอาคารสำหรับ $ 1 ล้านและเงินสดเครดิต $ 1 ล้าน แม้ว่า บริษัท จะเสียเงิน 1 ล้านดอลลาร์จากการจำหน่ายเงินสด แต่ บริษัท ก็ได้รับสินทรัพย์ 1 ล้านดอลลาร์เนื่องจากการซื้ออาคาร ในกรณีนี้การกระจายเงินสดจะไม่ลดสินทรัพย์รวมของ บริษัท และไม่มีบัญชีงบดุลอื่นได้รับผลกระทบ

การจ่ายหนี้สิน

เงินสดสามารถแจกจ่ายให้ครอบคลุมหนี้สินระยะสั้นและระยะยาวของ บริษัท ความรับผิดเป็นภาระผูกพันที่วางไว้บนสินทรัพย์ของ บริษัท หมายถึง บริษัท มีความรับผิดชอบในการชำระหนี้ เมื่อมีการจ่ายเงินสดเพื่อจ่ายหนี้สินที่มีอยู่ของ บริษัท จะลดจำนวนสินทรัพย์ในงบดุลของ บริษัท อย่างไรก็ตามการกระจายเงินสดเพื่อชำระค่าตั๋วลดจำนวนหนี้สินที่ปรากฏในงบดุลของ บริษัท ซึ่งหมายความว่าจำนวนส่วนของผู้ถือหุ้นยังคงไม่เปลี่ยนแปลงแม้ว่า บริษัท จะลดจำนวนเงินในบัญชีเงินสด

การจ่ายเงินปันผล

บริษัท อาจจ่ายเงินสดเมื่อจ่ายเงินปันผลให้ผู้ถือหุ้น เมื่อ บริษัท จ่ายเงินสดเพื่อจ่ายเงินปันผลสินทรัพย์ในงบดุลจะลดลงตามจำนวนเงินสดที่จ่ายให้ผู้ถือหุ้น เมื่อผู้ถือหุ้นได้รับเงินปันผลมันจะลดจำนวนผู้ถือหุ้นที่ลงทุนในธุรกิจเพราะเงินปันผลจะลดส่วนของผู้ถือหุ้น เพื่อหลีกเลี่ยงการลดบัญชีเงินสด บริษัท อาจออกหุ้นปันผลหรือทรัพย์สิน

โพสต์ยอดนิยม

Quicken ชุดซอฟต์แวร์การจัดการทางการเงินและการเงินที่ครอบคลุมช่วยให้ผู้ใช้สามารถติดตามค่าใช้จ่ายรายได้และกระแสเงินสดรวมถึงการสนับสนุนการวางแผนการลงทุนและการจัดทำงบประมาณ ตามที่เจ้าของธุรกิจขนาดเล็กรู้ว่าการติดตามรายละเอียดทางการเงินมีความสำคัญต่อความสำเร็จของธุรกิจการอนุญาตให้ดำเนินการเพื่อคาดการณ์ค่าใช้จ่ายจำนวนมากสมัครสินเชื่อและมั่นใจได้ว่าแม้ในเดือนที่ยากลำบากที่สุด เจ้าของธุรกิจขนาดเล็กไม่ใช่ทุกคนมีประสบการณ์เพียงพอในการทำบัญชีเพื่อติดตามตัวเลขเหล่านี้ แต่ Quicken สามารถช่วยให้คุณเข้าใจถึงสถานะทางการเงินของธุรกิจของคุณได้ รายได้และค่าใช้จ่าย Quicken ใช้ระบบหมวดหมู่เพื่อติดตามรายได้และค่าใช้

อ่านรายละเอียดเพิ่มเติม

แม้ว่า Gmail อนุญาตให้ผู้ใช้ลงชื่อสมัครใช้หลายบัญชี แต่มีวิธีที่ง่ายกว่าในการมีที่อยู่อีเมลที่ไม่ซ้ำกันหลายแห่ง ด้วยการใช้อักขระพิเศษเช่นเครื่องหมายจุดหรือเครื่องหมายบวกคุณสามารถแก้ไขที่อยู่ปกติของคุณและ Gmail จะยังจดจำและส่งอีเมลของคุณ การแก้ไขที่อยู่ Gmail ของคุณช่วยให้คุณสามารถใช้ที่อยู่ที่ไม่ซ้ำสำหรับแต่ละเว็บไซต์หรือรายชื่ออีเมลดังนั้นคุณสามารถระบุแหล่งที่มาของสแปมหรือกรองอีเมลจากแหล่งที่มาที่เฉพาะเจาะจง การแก้ไขที่อยู่ Gmail ของคุณ 1 นำทางไปยังแบบฟอร์มออนไลน์ที่ต้องการที่อยู่อีเมลของคุณ ป้อนที่อยู่ Gmail ปกติของคุณในช่องอีเมล แต่ยังไม่ต้องส่ง 2 เพิ่มหนึ่งจุดขึ้นไป (".") ภายในที่

อ่านรายละเอียดเพิ่มเติม

แม้ว่า Outlook 2007 จะเป็นที่รู้จักกันดีว่าเป็นไคลเอนต์อีเมล แต่จริงๆแล้วมันมีความสามารถมากมายที่จะช่วยให้คุณจัดระเบียบในธุรกิจขนาดเล็กของคุณได้ คุณสามารถเก็บรายชื่อผู้ติดต่อที่มีการจัดระเบียบจำนวนมากสร้างปฏิทินและกิจกรรมมากมายและสร้างรายการที่ต้องทำสำหรับงานที่กำลังจะมาถึง คุณสามารถสร้างงานง่าย ๆ ที่มีเพียงข้อมูลพื้นฐานที่สุดเท่านั้นที่รวมอยู่ในนั้นหรือสร้างงานที่มีข้อมูลที่เฉพาะเจาะจงมากขึ้นเพื่อช่วยให้คุณจดจำรายละเอียดและทำให้งานของคุณมีการจัดการที่ดี สร้างงาน 1 เปิด Outlook คลิกที่ตัวเลือก "งาน" จากรายการส่วนทางด้านซ้ายของหน้าต่าง 2 คลิกปุ่ม "ใหม่" ใกล้กับด้านบนซ้ายของหน

อ่านรายละเอียดเพิ่มเติม

ฟีดทั่วไปของ Twitter เป็นวิธีที่ยอดเยี่ยมในการทำการตลาดผลิตภัณฑ์และบริการของคุณ แต่ Twitter ยังเสนอบริการส่งข้อความโดยตรงกับทุกบัญชี แทนที่จะโพสต์การอัพเดทสถานะทั่วไปคุณสามารถโต้ตอบกับลูกค้ารายบุคคลเพื่อการติดต่อส่วนบุคคล ในทำนองเดียวกันลูกค้าสามารถใช้บริการส่งข้อความส่วนตัวของ Twitter เพื่อติดต่อกับคุณ หากคุณมีข้อความโดยตรงจากลูกค้าคุณสามารถเข้าถึงและพิมพ์คำตอบได้ทันทีจากหน้า Twitter หลัก 1 เข้าสู่บัญชี Twitter ของคุณ 2 คลิกที่เมนูโปรไฟล์ระบุด้วยไอคอนส่วนหัวของบุคคล 3 คลิกที่ "ข้อความโดยตรง" รายการข้อความโดยตรงและใหม่ก่อนหน้านี้จะปรากฏขึ้นบนหน้าจอของคุณ ลูกโลกสีน้ำเงินปรากฏขึ้นข้างข้

อ่านรายละเอียดเพิ่มเติม

คนงานหลายพันคนเสียชีวิตทุกปีหรือป่วยเนื่องจากการทำงานที่ไม่ดีต่อสุขภาพตามรายงานจากสำนักงานอาชีวอนามัยและความปลอดภัย (OSHA) ในฐานะนายจ้างคุณมีหน้าที่รับผิดชอบในการสร้างสถานที่ทำงานที่ปลอดภัยและเป็นประโยชน์ต่อพนักงานของคุณ คุณมีความรับผิดชอบตามกฎหมายในการตรวจสอบให้แน่ใจว่าระดับการสัมผัสกับสิ่งแวดล้อมต่อสารอันตรายและกระบวนการที่พนักงานของคุณต้องได้รับการดูแลให้อยู่ในระดับที่ยอมรับได้ตามที่กำหนดโดย OSHA การกำหนดและบังคับใช้ข้อ จำกัด ในการสัมผัสกับสถานที่ทำงานด้านสิ่งแวดล้อม การประชุม American Hygienists อุตสาหกรรมของรัฐบาล (ACGIH) ได้กำหนดระดับการสัมผัสกับสิ่งแวดล้อมในสถานประกอบการที่ยอมรับได้ซึ่งร

อ่านรายละเอียดเพิ่มเติม