ผลกระทบของหมายเหตุที่เปลี่ยนแปลงได้ในงบดุล

หมายเหตุที่เปลี่ยนแปลงได้สามารถเป็นเครื่องมือที่มีศักยภาพสำหรับธุรกิจ เครื่องมือการยืมเหล่านี้สามารถแลกเปลี่ยนเป็นหุ้นได้หากผู้ลงทุนต้องการ การให้ทางเลือกที่มีคุณค่าแก่นักลงทุนช่วยให้ บริษัท ผู้ออกตราสารสามารถขายพันธบัตรได้เร็วขึ้นและมักจะจ่ายดอกเบี้ยในอัตราที่ต่ำกว่า อย่างไรก็ตามธุรกิจต้องคำนึงถึงผลกระทบระยะยาวของพันธบัตรเหล่านี้อย่างรอบคอบในงบดุลและผลประกอบการ

คำนิยาม

พันธบัตรแปลงสภาพเป็นตราสารยืมที่สามารถแลกเปลี่ยนเป็นหุ้นสามัญของ บริษัท ผู้ออกหลักทรัพย์ในอัตราส่วนคงที่ ตัวอย่างเช่นแต่ละหน่วยของพันธบัตรโดยเฉพาะอาจแลกเปลี่ยนเป็น 50 หุ้นสามัญ ในบางกรณีบางเวลาจะต้องผ่านก่อนจึงจะอนุญาตการแลกเปลี่ยน ยกตัวอย่างเช่นพันธบัตรอาจมีการเปลี่ยนแปลงได้หลังจาก 2 ปีเป็นต้นไป ในสถานการณ์ส่วนใหญ่การแปลงจะมีผลก็ต่อเมื่อราคาหุ้นเคลื่อนตัว พันธบัตรที่ขายในราคา $ 1, 000 สามารถแลกเปลี่ยนได้สำหรับ 20 หุ้นสามัญ หากปัจจุบันหุ้นมีมูลค่าเพียง $ 4.50 นักลงทุนจะรอแปลงพันธบัตรดังกล่าวจนกว่าราคาหุ้นจะสูงกว่า 5 ดอลลาร์

ฉบับ

ในขณะที่มีการออกหุ้นกู้แปลงสภาพหนี้สินและสินทรัพย์จะเพิ่มขึ้นในขณะที่ส่วนของผู้ถือหุ้นจะไม่เปลี่ยนแปลง เมื่อมีการออกและขายหุ้นกู้แปลงสภาพธุรกิจจะรับเงินสดซึ่งจะช่วยเพิ่มสินทรัพย์ ในอีกด้านหนึ่งของงบดุลหนี้สินจะเพิ่มขึ้นตามจำนวนเดียวกันเนื่องจากหุ้นกู้แปลงสภาพเป็นหนี้สิน เมื่อสินทรัพย์และหนี้สินเพิ่มขึ้นหรือลดลงตามจำนวนที่เท่ากัน บริษัท จะไม่ทำกำไรหรือขาดทุน ในกรณีเช่นนี้ส่วนของผู้ถือหุ้นจะไม่เปลี่ยนแปลงและดังนั้นส่วนของผู้ถือหุ้นทั้งหมดจะยังคงไม่เปลี่ยนแปลงในเวลาที่ออก

ดอกเบี้ยคงค้างและการจ่ายเงิน

เวลาที่ผ่านไปหลังจากการออกพันธบัตรจะส่งผลให้เกิดดอกเบี้ยคงค้าง กล่าวอีกนัยหนึ่งเมื่อการจ่ายดอกเบี้ยครั้งต่อไปของพันธบัตรใกล้เข้ามา บริษัท จะต้องรับรู้ค่าใช้จ่าย ค่าใช้จ่ายนี้เช่นเดียวกับค่าใช้จ่ายอื่น ๆ จะลดรายได้และทำให้ส่วนของผู้ถือหุ้นลดลง เมื่อมีการจ่ายดอกเบี้ยเงินสำรองเงินสดในงบดุลจะลดลงในขณะที่ความรับผิดที่เกี่ยวข้องกับการจ่ายดอกเบี้ยจะลดลงตามจำนวนเดียวกัน ในวันที่ชำระเงินจะไม่มีค่าใช้จ่ายเพิ่มเติมเนื่องจากค่าใช้จ่ายที่จะเกิดขึ้นนี้จะได้รับการยอมรับและสะท้อนให้เห็นในหนังสือแล้ว

การแปลง

หากไม่เคยมีการแปลงสภาพหุ้นกู้เป็นหุ้นสามัญในที่สุดพวกเขาก็จะหมดอายุซึ่งในเวลานั้น บริษัท จะจ่ายเงินสดให้แก่ผู้ถือหุ้นกู้เพื่อออกพันธบัตร ซึ่งจะส่งผลให้เงินสำรองลดลงและการลดลงของหนี้สินอย่างเท่าเทียมกันโดยไม่มีผลกระทบต่อรายได้หรือส่วนของผู้ถือหุ้น อย่างไรก็ตามหากมีการแปลงพันธบัตรเป็นหุ้นส่วนของผู้ถือหุ้นจะเพิ่มขึ้นและหนี้สินจะลดลงตามจำนวนที่เท่ากัน แนวคิดนี้เหมาะสมแล้วทันใด บริษัท ก็กำจัดภาระการจ่ายเงินซึ่งส่งผลให้เกิดผลกำไรจากโชคลาภ อย่างไรก็ตามมีผู้ถือหุ้นมากกว่าเดิมและกำไรต่อหุ้นอาจลดลง

โพสต์ยอดนิยม

ที่แขวนประตูเป็นเครื่องมือทางการตลาดที่มีประสิทธิภาพสำหรับธุรกิจขนาดเล็ก ไม้แขวนประตูจะแขวนโดยตรงที่ประตูของผู้บริโภคซึ่งแตกต่างจากเมลโดยตรง มีกลยุทธ์การโฆษณาแขวนประตูเฉพาะสำหรับโปรโมชั่นผลิตภัณฑ์ที่มีประสิทธิภาพ เทคนิคเหล่านี้สามารถช่วยให้มั่นใจว่าแคมเปญของคุณมีประสิทธิภาพมากขึ้น กลยุทธ์การกำหนดเวลา เวลาเป็นทุกอย่างเมื่อมันมาถึงโฆษณาแขวนประตู คุณไม่ต้องการกระจายเร็วเกินไปก่อนกิจกรรมขายหรือนัดพิเศษและคุณไม่ต้องการกระจายสายเกินไป ตั้งเป้าหมายรอประมาณห้าถึงเจ็ดวันสำหรับช่วงเวลานำเมื่อคุณใช้โฆษณาเหล่านี้เพื่อขายหรือกิจกรรมพิเศษที่ บริษัท ของคุณ โปรดระลึกถึงวันหยุดที่เกี่ยวข้องกับผลิตภัณฑ์ที่คุณขาย

อ่านรายละเอียดเพิ่มเติม

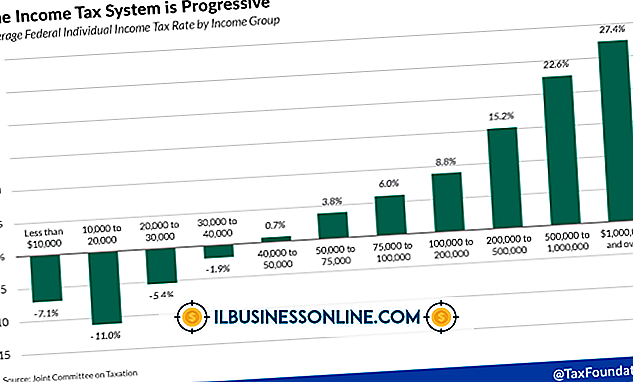

รัฐบาลกำหนดนโยบายภาษีเพื่อบรรลุเป้าหมายมากมายนับตั้งแต่การเพิ่มรายได้ไปจนถึงการตัดสินใจทางธุรกิจ สำหรับผู้นำทางธุรกิจภาษีเป็นอีกหนึ่งต้นทุนที่เกี่ยวข้องกับการสร้างรายได้ Legislatures ที่พยายามกีดกันกิจกรรมบางอย่างอาจเรียกเก็บภาษีเพิ่มเติมเพื่อทำให้ธุรกิจน่าสนใจน้อยลง ในทางกลับกันเพื่อช่วยให้ บริษัท บุกเข้าไปในสนามที่กำลังพัฒนาเช่นพลังงานหมุนเวียนเช่นรัฐบาลอาจเสนอการลดหย่อนภาษีและเครดิตเพื่ออุดหนุนค่าใช้จ่ายภาคเอกชน เพิ่มเติมเกี่ยวกับราคา ผู้วางแผนภาษีจะคำนวณค่าใช้จ่ายเพิ่มเติมหรือการออมตามอัตรากำไรขั้นต้นของธุรกิจซึ่งเป็นอัตราที่จะเก็บภาษีใหม่ทุกดอลลาร์ ตัวอย่างเช่นธุรกิจที่อยู่ในวงเล็บภาษี 40

อ่านรายละเอียดเพิ่มเติม

คุณพูดว่า po-tay-toe ฉันพูด pa-tah-toe อย่างไรก็ตามคุณออกเสียงมันรถเข็นมันฝรั่งอบเป็นวิธีหนึ่งในการดูว่าธุรกิจอาหารแบบพกพาเหมาะสำหรับคุณหรือไม่ ไม่มีการลงทุนด้านอุปกรณ์เช่นรถบรรทุก ทักษะการทำอาหารขั้นสูงไม่จำเป็นต้องอบมันฝรั่งและประกอบรสชาติ เมื่อคุณสร้างธุรกิจของคุณแล้วการตลาดและเทคนิคการส่งเสริมการขายหลายอย่างสามารถทำให้ธุรกิจเติบโตขึ้น ขายผลิตภัณฑ์เพิ่มเติม เพิ่มศักยภาพการขายสำหรับธุรกิจโดยเพิ่มผลิตภัณฑ์เพิ่มเติม ตัวอย่างเช่นเสนอท็อปปิ้งมาตรฐานให้เลือกเช่นครีม, กระเทียม, ชีส, เบคอนบิตและพริกในราคามาตรฐาน เสนอท็อปปิ้งอัพเกรดเช่นสเต็กไก่ย่างเห็ดและน้ำเกรวี่ในราคาที่สูงขึ้น อีกทางเลือกหนึ่งคือก

อ่านรายละเอียดเพิ่มเติม

สถานที่ทำงานมีการเปลี่ยนแปลงอยู่ตลอดเวลาไม่ว่าจะเป็นการออกจากพนักงานบางคนและการมาถึงของผู้อื่นหรือผ่านการกำหนดมาตรฐานและข้อบังคับใหม่ เมื่อการเปลี่ยนแปลงเหล่านี้ดีขึ้นให้ใช้การปรับปรุงประสบการณ์การทำงานโดยรวมของคุณ สุขภาพ ในขณะที่ผู้คนเรียนรู้เพิ่มเติมเกี่ยวกับผลกระทบต่อสุขภาพของสภาพแวดล้อมและวัสดุที่เกี่ยวข้องกับสถานที่ทำงานต่างๆพวกเขาดำเนินการปรับปรุงสิ่งต่าง ๆ ตัวอย่างคือการหยุดแร่ใยหินในอาคารเมื่อพบว่าเป็นสารก่อมะเร็ง หากคุณกังวลเกี่ยวกับมาตรฐานด้านสุขภาพในสถานที่ทำงานของคุณคุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับการวิจัยในปัจจุบันเกี่ยวกับวัสดุก่อสร้างอุปกรณ์อิเล็กทรอนิกส์และวัสดุอื่น ๆ ที่ใช้ก

อ่านรายละเอียดเพิ่มเติม

Gmail แนบกับ Google Drive ซึ่งเป็นบริการคลาวด์ของ Google ผ่านไดรฟ์คุณสามารถบันทึกเอกสารทางธุรกิจที่สำคัญและวิดีโอส่งเสริมการขายเพื่อแบ่งปันกับพันธมิตรและเพื่อนร่วมงาน ในการทำเช่นนี้คุณอัปโหลดวิดีโอไปยังพื้นที่เก็บข้อมูลไดรฟ์ 5GB ฟรีเปลี่ยนสิทธิ์การแชร์และส่งลิงค์ไปยังบุคคลที่คุณแบ่งปัน สิ่งนี้หลีกเลี่ยงข้อ จำกัด การแนบสำหรับอีเมล Gmail และอนุญาตให้คุณแชร์ไฟล์หลายไฟล์กับผู้อื่น 1 เข้าสู่บัญชี Google ของคุณ 2 คลิกลิงก์ "Drive" ในแถบเมนู 3 คลิกปุ่ม "อัปโหลดไฟล์" ใกล้กับปุ่ม "สร้าง" และเลือก "ไฟล์" จากเมนูแบบเลื่อนลง กล่องโต้ตอบไฟล์จะเปิดขึ้น 4 เลือกไฟล์วิดีโ

อ่านรายละเอียดเพิ่มเติม