งบการเงินของการเป็นเจ้าของ แต่เพียงผู้เดียว

กฎหมายของสหรัฐอเมริกาอนุญาตให้องค์กรธุรกิจสี่รูปแบบ: การเป็นเจ้าของ แต่เพียงผู้เดียวหุ้นส่วน บริษัท รับผิด จำกัด และ บริษัท ต่างๆ การเป็นเจ้าของ แต่เพียงผู้เดียวคือธุรกิจที่บุคคลหนึ่งเป็นเจ้าของ ธุรกิจบริการขนาดเล็กหลายแห่งร้านค้าปลีกและการปฏิบัติงานอย่างมืออาชีพนั้นดำเนินงานโดยเป็นเจ้าของ เจ้าของเป็นเจ้าของตามกฎหมายของสินทรัพย์มีความรับผิดตามกฎหมายสำหรับหนี้สินและมีสิทธิได้รับผลกำไรทั้งหมดของการเป็นเจ้าของ อย่างไรก็ตามจากมุมมองทางบัญชีธุรกิจจะถือว่าเป็นนิติบุคคลแยกต่างหากจากเจ้าของ

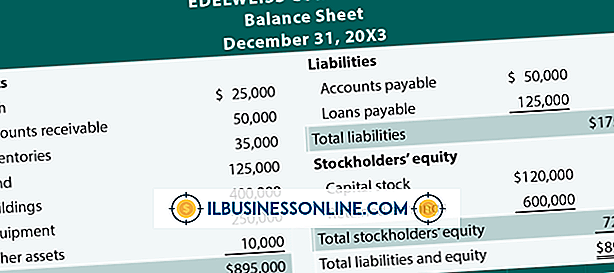

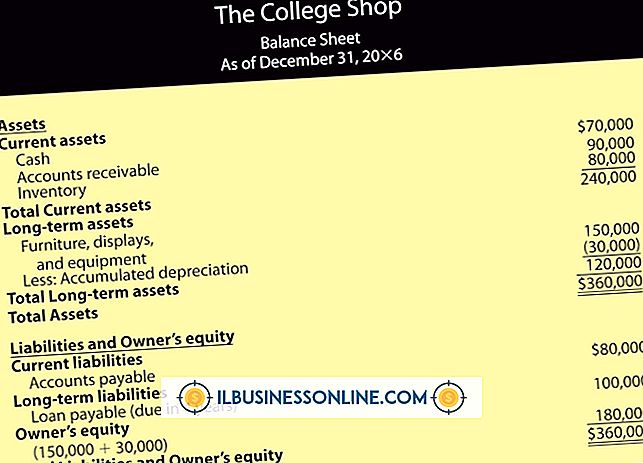

งบดุล

งบดุลของงบแสดงฐานะการเงินรายงานสถานะทางการเงินของธุรกิจรวมถึงการเป็นเจ้าของ แต่เพียงผู้เดียว ณ เวลาใดเวลาหนึ่ง สถานะทางการเงินของการเป็นเจ้าของ แต่เพียงผู้เดียวจะแสดงตามจำนวนของสินทรัพย์ที่ถือครองหนี้สินและจำนวนเงินทุนของเจ้าของ งบดุลของการเป็นเจ้าของ แต่เพียงผู้เดียวระบุชื่อของธุรกิจชื่อของงบและวันที่ของงบ มันสามารถวาดในรูปแบบแนวนอนหรือแนวตั้ง

งบการเงิน

งบผลการดำเนินงานทางการเงินหรือที่เรียกว่างบกำไรขาดทุนหรือบัญชีการค้ารายงานผลลัพธ์ของกิจกรรมรายได้ในช่วงเวลาที่กำหนดเช่นเดือนไตรมาสหรือปี รายได้สุทธิของการเป็นเจ้าของ แต่เพียงผู้เดียวคือรายได้ส่วนที่เกินจากค่าใช้จ่ายในเวลานั้น หากค่าใช้จ่ายสูงกว่ารายได้การเป็นเจ้าของ แต่เพียงผู้เดียวจะมีผลขาดทุนสุทธิ รายได้คือการเพิ่มทุนของเจ้าของจากการขายสินค้าหรือประสิทธิภาพของการบริการ รายได้ประเภทอื่น ได้แก่ ดอกเบี้ยเงินปันผลและรายได้ค่าเช่า ค่าใช้จ่ายคือค่าใช้จ่ายที่เกิดขึ้นในการดำเนินธุรกิจ

คำชี้แจงการเปลี่ยนแปลงในส่วนของเจ้าของ

งบการเปลี่ยนแปลงในส่วนของเจ้าของทำหน้าที่เป็นตัวเชื่อมโยงระหว่างงบดุลและงบกำไรขาดทุนโดยอธิบายการเปลี่ยนแปลงที่เกิดขึ้นในส่วนของเจ้าของหรือทุนในช่วงระยะเวลาที่ครอบคลุม คำสั่งแสดงจำนวนเงินเริ่มต้นของเหตุการณ์ที่เพิ่มขึ้นเช่นการลงทุนใหม่และรายได้สุทธิและเหตุการณ์ที่ลดลงนั่นคือการสูญเสียหรือถอนสุทธิ

งบกระแสเงินสด

งบการเงินฉบับที่สี่ของการเป็นเจ้าของ แต่เพียงผู้เดียวคืองบกระแสเงินสดซึ่งอธิบายว่าเงินสดมาจากที่ใดและไปที่ไหนในระหว่างงวด นอกจากนี้ยังแสดงจำนวนเงินสดในมือเมื่อต้นงวดและในตอนท้าย ข้อมูลนี้มีความสำคัญต่อเจ้าของคนเดียวเพราะการจัดการเงินสดที่ดีเป็นสิ่งจำเป็นสำหรับความเจริญรุ่งเรืองและความอยู่รอดในที่สุดของธุรกิจ

โพสต์ยอดนิยม

หลักการและวิธีการบัญชีที่เกี่ยวข้องกับกิจกรรมทางธุรกิจทั้งหมดโดยไม่คำนึงถึงประเภทขององค์กรธุรกิจหรือรูปแบบขององค์กร สองรูปแบบที่พบบ่อยที่สุดขององค์กรธุรกิจคือการเป็นเจ้าของและหุ้นส่วน การเป็นเจ้าของคือธุรกิจที่เจ้าของทำการตัดสินใจทั้งหมดแบ่งปันผลกำไรหรือขาดทุนทั้งหมดและรับผิดชอบต่อภาระหน้าที่ทั้งหมดของธุรกิจด้วยตนเอง ห้างหุ้นส่วนคือธุรกิจที่เกิดขึ้นโดยอย่างน้อยสองคนที่มีส่วนร่วมในการสร้างทุนและแบ่งปันผลกำไรและขาดทุนตามสัดส่วนที่กำหนดไว้ ดอกเบี้ยเงินทุน เพื่อชดเชยหุ้นส่วนที่มีส่วนร่วมในการระดมทุนที่ใหญ่กว่าคู่ค้าอื่น ๆ เขาจะจ่ายดอกเบี้ยตามจำนวนเงินทุนที่สนับสนุน ดอกเบี้ยนี้จะต้องจ่ายก่อนที่กำไรจ

อ่านรายละเอียดเพิ่มเติม

โฆษณาแนวตั้งดึงดูดผู้คนในอุตสาหกรรมเฉพาะ การโฆษณาในแนวนอนไม่ได้ จำกัด อยู่ที่อุตสาหกรรมเดียว แต่กำหนดเป้าหมายไปยังผู้คนในหลายอุตสาหกรรมและบางครั้งก็เป็นบุคคลทั่วไป มันมีจุดมุ่งหมายเพื่อเข้าถึงกลุ่มประชากรเฉพาะหรือหลายกลุ่มประชากร ตัวอย่างการโฆษณาในแนวตั้งอาจดึงดูดผู้คนในอุตสาหกรรมสิ่งพิมพ์เช่นในขณะที่การตลาดแนวนอนอาจดึงดูดผู้บริหารระดับสูงในทุกอุตสาหกรรมหรือผู้ที่มีมรดกในละตินอเมริกา กลยุทธ์การตลาดแนวดิ่ง หากคุณเสนอผลิตภัณฑ์หรือบริการที่เป็นประโยชน์กับผู้คนในอุตสาหกรรมบางประเภทคุณต้องโฆษณาในสื่อสิ่งพิมพ์และเว็บไซต์เฉพาะสำหรับอุตสาหกรรมนั้น ซึ่งรวมถึงนิตยสารการค้าเช่นเดียวกับนิตยสารผู้บริโภคในสา

อ่านรายละเอียดเพิ่มเติม

คอขวดเป็นกิจกรรมทางธุรกิจหรือจุดในกระบวนการเวิร์กโฟลว์ที่ จำกัด ประสิทธิภาพการผลิต คอขวดการผลิตโดยทั่วไปหมุนรอบการใช้อุปกรณ์และกระบวนการทำงาน การค้นหาแหล่งที่มาของคอขวดและการเอาออกเพิ่มการผลิตและลดการใช้จ่ายที่สิ้นเปลืองแรงงานและสาธารณูปโภค อุปกรณ์ที่ล้าสมัย หนึ่งในคอขวดที่ง่ายที่สุดที่จะรับรู้ในโรงงานผลิตคืออุปกรณ์ที่ล้าสมัยซึ่งทำงานได้ไม่เต็มประสิทธิภาพ หากพนักงานของคุณอุปกรณ์อื่น ๆ และขั้นตอนการทำงานโดยทั่วไปทันสมัยอุปกรณ์ชิ้นเดียวในกระบวนการผลิตอาจทำให้เกิดความล่าช้า การซื้ออุปกรณ์ที่ใหม่กว่าจะช่วยลดหรือขจัดปัญหาคอขวดได้แม้ว่าจะต้องใช้เงินลงทุนสูง พัง วัตถุประสงค์ทั่วไปของผู้ผลิตคือการผลิตร

อ่านรายละเอียดเพิ่มเติม

ผู้นำธุรกิจต้องสร้างความสมดุลในการดำเนินงานขององค์กรที่ทำกำไรพร้อมกับภาคเทคโนโลยีที่มีการพัฒนาอย่างต่อเนื่อง ผู้นำธุรกิจที่ไม่ได้ตระหนักถึงวิธีการใช้เทคโนโลยีอินเทอร์เน็ตใหม่ ๆ เพื่อให้ บริษัท สามารถแข่งขันได้อาจเห็นว่าธุรกิจอยู่เบื้องหลังการแข่งขัน ผลกระทบของอินเทอร์เน็ตที่มีต่อธุรกิจและองค์กรธุรกิจที่ทันสมัยปรากฏตัวในหลายพื้นที่ การจัดเก็บข้อมูลและการสืบค้น อินเทอร์เน็ตและระบบซอฟต์แวร์บนคลาวด์ทำให้การจัดเก็บข้อมูลเป็นตัวเปลี่ยนเกมสำหรับหลาย ๆ บริษัท บริษัท ต่าง ๆ ไม่เพียงต้องการพื้นที่ทางกายภาพในการจัดเก็บเอกสารหลายพันรายการอีกต่อไป แต่พวกเขายังสามารถเข้าถึงได้อย่างรวดเร็วและจากที่ใดก็ได้ ที่

อ่านรายละเอียดเพิ่มเติม

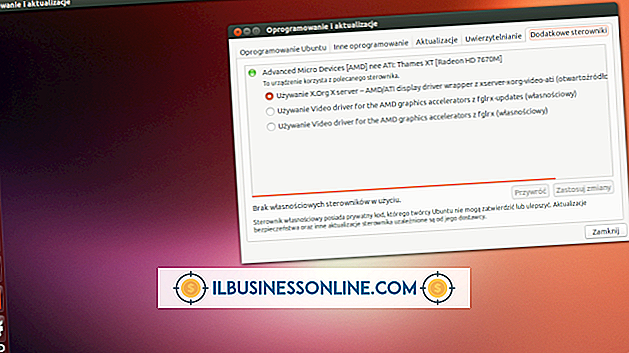

Ubuntu เป็นระบบปฏิบัติการบน Linux ที่ได้รับความนิยมและไม่เสียค่าใช้จ่ายซึ่งใช้ในธุรกิจขนาดเล็กบางแห่งเป็นทางเลือกแทนการติดตั้ง Microsoft Windows ที่มีราคาแพง Ubuntu แม้จะเป็นระบบปฏิบัติการที่ค่อนข้างหายาก แต่โดยทั่วไปก็ให้การสนับสนุนไดรเวอร์ที่ค่อนข้างดีรวมถึงผลิตภัณฑ์ของ Intel ในระบบปฏิบัติการใด ๆ คุณจะต้องอัปเดตหรือติดตั้งไดรเวอร์อีกครั้งในอินสแตนซ์แรกเมื่อฮาร์ดแวร์บางรายการหยุดทำงาน แม้ว่า Ubuntu จะตรวจสอบการอัปเดตไดรเวอร์โดยอัตโนมัติตามค่าเริ่มต้น แต่คุณสามารถทำได้ด้วยตนเอง 1 คลิกที่ไอคอน "แอปพลิเคชัน" ใต้ Unity Launcher 2 ป้อน "Update" ลงในช่องข้อความและคลิก "Updat

อ่านรายละเอียดเพิ่มเติม