ขั้นตอนการบัญชีทั่วไป

ขั้นตอนการบัญชีกำหนดวิธีที่ บริษัท บันทึกและรายงานข้อมูลทางการเงิน หลักการบัญชีที่ได้รับการยอมรับโดยทั่วไป (GAAP) เป็นหน่วยงานชั้นนำของสหรัฐอเมริกาในด้านมาตรฐานการบัญชีในอุตสาหกรรมเอกชน หลักการเหล่านี้ช่วยให้ บริษัท มีความเข้าใจพื้นฐานเกี่ยวกับวิธีการบันทึกข้อมูลสำหรับการใช้งานทางธุรกิจภายในและภายนอก เนื่องจากหลักการเหล่านี้อยู่บนพื้นฐานของกรอบแนวคิดเจ้าของธุรกิจจึงมีความสามารถในการพัฒนานโยบายการบัญชีเพื่อใช้ GAAP กับธุรกิจของพวกเขา

วิธีการบัญชี

ขั้นตอนการบัญชีทั่วไปที่สำคัญคือการเลือกวิธีการบัญชีที่ บริษัท จะใช้เมื่อบันทึกธุรกรรมทางการเงิน ธุรกิจขนาดเล็กหรือที่บ้านมักใช้วิธีการบัญชีแบบเงินสด วิธีเงินสดพื้นฐานบันทึกธุรกรรมทางการเงินเฉพาะเมื่อเงินสดเปลี่ยนมือ วิธีการบัญชีนี้ง่ายและให้ความเข้าใจพื้นฐานของข้อมูลทางการเงินของ บริษัท rnrn วิธีการบัญชีตามเกณฑ์คงค้างบันทึกธุรกรรมทางการเงินตามที่เกิดขึ้น องค์กรขนาดใหญ่จำเป็นต้องใช้ขั้นตอนนี้เนื่องจากจะแสดงภาพที่ชัดเจนของธุรกรรมทางการเงินของ บริษัท

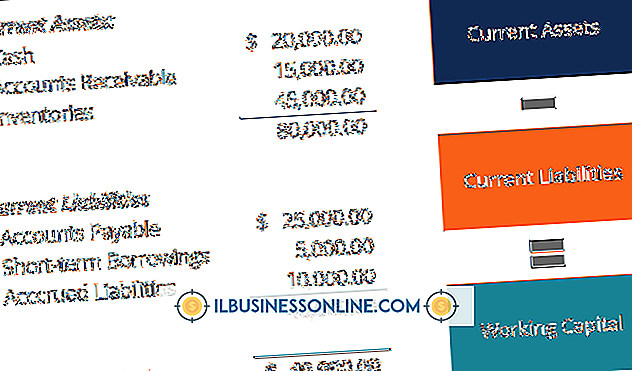

บัญชีที่สามารถจ่ายได้

เจ้าหนี้คือวิธีการทางบัญชีที่ บริษัท ใช้เพื่อชำระค่าใช้จ่าย แม้ว่าขั้นตอนนี้มักจะไม่มีกฎที่ยากและรวดเร็ว แต่มีหลักการสากลบางประการที่บังคับใช้ บริษัท มักจะจับคู่ใบแจ้งหนี้ของผู้ขายกับคำสั่งซื้อภายในก่อนออกการชำระเงิน บริษัท หลายแห่งใช้บัญชีเจ้าหนี้เพื่อตัดเช็คและจ่ายเงินตามเวลาที่กำหนดในระหว่างรอบระยะเวลาบัญชี ตัวอย่างคลาสสิกคือการจ่ายเงินในวันที่ 10 และ 25 ของแต่ละเดือน

บัญชีลูกหนี้

ลูกหนี้การค้าเป็นเงินที่เกิดจากการขายบัญชีลูกค้า บริษัท มักจะแยกเงินออกเป็นบัญชีการเงินแต่ละบัญชีเพื่อติดตามข้อมูลนี้ โดยปกติใบแจ้งหนี้จะถูกส่งไปยังลูกค้าด้วยยอดคงค้างเพื่อให้เงินสดนี้สามารถรวบรวมและนำกลับไปลงทุนในการดำเนินธุรกิจ ลูกหนี้การค้าเป็นหน้าที่ที่สำคัญเนื่องจาก บริษัท ต้องมีเงินสดในมือเพียงพอที่จะจ่ายสำหรับค่าใช้จ่ายทางธุรกิจรายวัน

กระทบยอด

การกระทบยอดอาจอยู่ในขั้นตอนการบัญชีหรือยอดคงเหลือของแต่ละบัญชีด้วยเหตุผลต่างๆ บัญชีเงินสดได้รับการกระทบยอดกับใบแจ้งยอดธนาคารเพื่อให้แน่ใจว่ามีการบันทึกเงินทั้งหมดในธุรกิจ การกระทบยอดงบดุลช่วยให้ บริษัท มั่นใจได้ว่าข้อมูลทั้งหมดจะถูกบันทึกอย่างถูกต้องสำหรับสินค้าคงเหลือลูกหนี้การลงทุนและหนี้สิน

รอบระยะเวลาบัญชี

บริษัท มักจะบันทึกข้อมูลทางการเงินตามรอบระยะเวลาบัญชีเฉพาะ รอบบัญชีส่วนใหญ่ตรงกับเดือนตามปฏิทิน การแยกข้อมูลออกเป็นรอบระยะเวลาบัญชีเฉพาะทำให้ บริษัท สามารถติดตามแนวโน้มและนำเสนอข้อมูลทางการเงินที่ถูกต้องแก่ผู้จัดการสำหรับการตัดสินใจทางธุรกิจ รอบระยะเวลาบัญชียังช่วยให้ บริษัท ต่างๆมีตำแหน่งเริ่มต้นและหยุดเมื่อทำงานกับข้อมูลบัญชี บริษัท หลายแห่งจัดทำข้อมูลโดยรวมตามรอบระยะเวลารายไตรมาสหรือรายปีนอกเหนือจากรอบระยะเวลาบัญชีรายเดือน

โพสต์ยอดนิยม

เมื่อคุณเริ่มธุรกิจใหม่สิ่งสำคัญคือการประเมินกระแสเงินสดที่คาดหวังของคุณ หากไม่ทราบว่าธุรกิจของคุณสามารถสร้างรายได้ได้มากเท่าใดก็เป็นไปไม่ได้ที่จะวางแผนอย่างถูกต้องสำหรับอนาคต การคาดการณ์รายได้ไม่ใช่ศาสตร์ที่แน่นอน แต่คุณสามารถประเมินรายได้ปีแรกของคุณเพื่อให้คุณมีความคิดคร่าวๆว่าคุณจะมีรายได้เท่าไร 1 ประมาณยอดขายสูงสุดของคุณ คุณควรเริ่มต้นด้วยการดูยอดขายสูงสุดที่คุณคาดหวังตามที่ผู้เขียนของ "ผู้ประกอบการ: ประสบความสำเร็จในการเปิดตัวกิจการใหม่" ตัวอย่างเช่นหากคุณเป็นผู้ผลิตให้ประเมินรายได้ของคุณตามจำนวนผลิตภัณฑ์สูงสุดที่คุณสามารถผลิตได้ หากคุณเป็น บริษัท บัญชีให้ประเมินยอดขายของคุณตามจำ

อ่านรายละเอียดเพิ่มเติม

บริการสรรพากรช่วยให้คุณมีละติจูดกว้าง ๆ เพื่อตัดการเดินทางเพื่อธุรกิจ หากการเดินทางมีความจำเป็นสำหรับธุรกิจของคุณและค่าใช้จ่ายที่คุณต้องเสียมีความสมเหตุสมผลสำหรับธุรกิจของคุณ บทความนี้ช่วยให้คุณเดินทางเพื่อธุรกิจและใช้เวลากับลูกค้าได้ง่ายขึ้น ถ้าคุณใช้อย่างมีกลยุทธ์มันก็สามารถกลายเป็นส่วนหนึ่งของค่าตอบแทนของ บริษัท ของคุณสำหรับพนักงานได้เช่นกัน ลดต้นทุนการเดินทางเพื่อธุรกิจ ความสามารถในการหักค่าใช้จ่ายในการเดินทางเพื่อธุรกิจได้อย่างมีประสิทธิภาพช่วยลดค่าใช้จ่ายในการเดินทางตามอัตราภาษีของ บริษัท ของคุณ หากคุณจ่ายในอัตรารวม 35 เปอร์เซ็นต์หมายความว่าการเดินทางเพื่อธุรกิจ $ 3, 000 มีค่าใช้จ่ายเพียง

อ่านรายละเอียดเพิ่มเติม

การโอนเงินทางอิเล็กทรอนิกส์เป็นเรื่องปกติในธุรกิจและหากคุณใช้ QuickBooks คุณต้องทราบวิธีการจัดหมวดหมู่การถอนเงินอย่างถูกต้องเพื่อให้แน่ใจว่าบันทึกธุรกิจของคุณนั้นถูกต้อง การระบุค่าธรรมเนียมในการลงทะเบียนบัญชีจะแจ้งให้นักบัญชีของคุณทราบว่าการถอนเงินถูกดำเนินการทางอิเล็กทรอนิกส์ ป้อนการถอนแบบอิเล็กทรอนิกส์ลงใน QuickBooks เหมือนกับที่คุณป้อนเช็คทั่วไป อย่างไรก็ตามแทนที่จะใช้หมายเลขเช็คให้ใช้ตัวย่อ "EFT" ในการลงทะเบียนบัญชีเพื่อระบุการถอนแบบอิเล็กทรอนิกส์ 1 คลิกเมนู "รายการ" จากนั้นดับเบิลคลิกบัญชีที่คุณต้องการแก้ไข 2 คลิกที่ช่อง "วันที่" และ "ผู้รับเงิน" เพื

อ่านรายละเอียดเพิ่มเติม

Blackweather เป็นซอฟต์แวร์แหกคุกฟรีสำหรับ iPod Touch และ iPhone เมื่อคุณใช้ Blackweather เพื่อเจลเบรคอุปกรณ์ของคุณแล้วคุณจะสามารถเข้าถึงรูทอุปกรณ์ของคุณได้ซึ่งจะช่วยให้คุณสามารถปรับแต่งมันได้ในแบบที่ไม่สามารถเปลี่ยนแปลงไอพอด unjailbroken คุณจะสามารถติดตั้งแอพที่ไม่ได้รับอนุญาตจาก Apple store ในขณะที่การจำคุก iPod ของคุณถูกกฎหมายอาจทำให้การรับประกัน iPod ของคุณเป็นโมฆะ คุณสามารถดาวน์โหลดซอฟต์แวร์ Blackweather ออนไลน์แล้วเรียกใช้เพื่อแหกคุก iPod Touch ของคุณ กระบวนการทั้งหมดใช้เวลาเพียงไม่กี่นาที 1 เปิดเว็บเบราว์เซอร์ของคุณแล้วไปที่เว็บไซต์ Blackweather (ดูลิงก์ในแหล่งข้อมูล) 2 เลื่อนไปที่ด้านล่า

อ่านรายละเอียดเพิ่มเติม

กุญแจสู่ความสำเร็จของธุรกิจคือความสามารถในการพัฒนาช่องทางการตลาดตามเว็บไซต์การตลาด หากต้องการทำเช่นนั้นคุณจะต้องพิจารณาว่าอะไรทำให้ธุรกิจของคุณโดดเด่นและรวมคุณสมบัตินี้ไว้ในกลยุทธ์ทางการตลาดของคุณ ด้วยการใช้กลยุทธ์ทางการตลาดที่แตกต่างคุณสามารถทำให้ธุรกิจของคุณโดดเด่นในตลาดที่มีการแข่งขันสูง การตั้งราคา คุณสามารถสร้างความแตกต่างให้กับธุรกิจของคุณผ่านกลยุทธ์การกำหนดราคาของคุณ โดยการกำหนดราคาผลิตภัณฑ์หรือบริการของคุณด้านล่างของการแข่งขันคุณสามารถลดส่วนแบ่งการตลาดโดยการขโมยลูกค้าบางส่วนของพวกเขา การกำหนดราคาที่สูงขึ้นสามารถช่วยให้คุณปลูกฝังภาพแห่งคุณภาพหรือเกียรติยศ หากใช้กลยุทธ์ราคาต่ำให้แน่ใจว่าค

อ่านรายละเอียดเพิ่มเติม