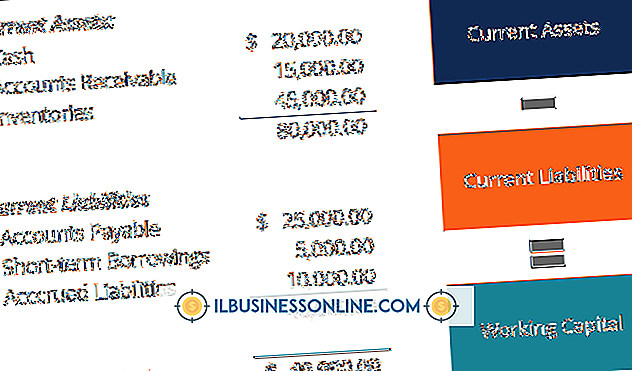

มีอะไรผิดปกติหาก บริษัท ไม่สามารถปิดบัญชีได้

รายการปิดคือรายการบันทึกประจำวันที่บันทึกไว้เมื่อสิ้นสุดรอบระยะเวลาบัญชีเพื่อปิดยอดคงเหลือของบัญชีงบกำไรขาดทุนและโอนไปยังบัญชีของกำไรสะสมในงบดุล บัญชีรายได้ของ บริษัท จะไม่พร้อมที่จะบันทึกธุรกรรมรายได้และค่าใช้จ่ายสำหรับรอบระยะเวลาบัญชีถัดไปและระบุจำนวนกำไรสะสมที่ไม่ถูกต้องทำให้งบดุลไม่สมดุล

บัญชีชั่วคราว

บัญชีรายรับและรายจ่ายในงบกำไรขาดทุนถือเป็นบัญชีชั่วคราว ซึ่งแตกต่างจากบัญชีงบดุลที่ถาวรซึ่งทำให้ยอดคงเหลือในบัญชีสะสมเมื่อเวลาผ่านไปบัญชีรายได้ชั่วคราวรายงานรายได้และค่าใช้จ่ายเป็นระยะสำหรับรอบระยะเวลาบัญชีที่กำหนด จำนวนรายได้และค่าใช้จ่ายจากช่วงเวลาหนึ่งไปยังอีกช่วงเวลานั้นเป็นอิสระจากกัน ดังนั้นเมื่อสิ้นสุดรอบระยะเวลาบัญชีรายได้และค่าใช้จ่ายจะต้องถูกปิดและเพื่อให้พวกเขาสามารถเริ่มต้นอีกครั้งที่ยอดดุลเป็นศูนย์สำหรับงวดถัดไป

รายการปิด

รายการปิดเป็นรายการที่ตรงกันข้ามของรายการต้นฉบับสำหรับรายได้และค่าใช้จ่าย ในการปิดบัญชีรายได้ซึ่ง แต่เดิมป้อนด้วยรายการเครดิต บริษัท จะบันทึกรายการปิดรายได้เป็นเดบิตในจำนวนเดียวกันของรายได้ ในขณะเดียวกัน บริษัท ใช้บัญชีหักล้างเรียกว่าสรุปรายได้เพื่อบันทึกรายการเครดิตเป็นรายการที่ตรงข้ามกับรายการปิดบัญชีเดบิตสำหรับรายได้ ในการปิดบัญชีค่าใช้จ่ายซึ่งเดิมถูกป้อนด้วยรายการเดบิต บริษัท จะบันทึกรายการปิดค่าใช้จ่ายเป็นเครดิตในจำนวนเดียวกันกับค่าใช้จ่าย จากนั้น บริษัท จะใช้การสรุปรายได้เดียวกันเพื่อบันทึกรายการเดบิตเป็นรายการที่ตรงข้ามกับรายการปิดเครดิตสำหรับค่าใช้จ่าย

รีเซ็ตบัญชีชั่วคราว

รายการปิดสำหรับรายได้และค่าใช้จ่ายใด ๆ จะถูกผ่านรายการไปยังบัญชีรายรับและรายจ่ายที่มีอยู่ในบัญชีแยกประเภททั่วไป เนื่องจากบัญชีรายได้มียอดเครดิตปัจจุบันการลงรายการบัญชีรายการเดบิตที่มียอดเท่ากันในบัญชีรายได้จะทำให้ยอดคงเหลือในบัญชีรายรับเป็นศูนย์ ในทางกลับกันบัญชีค่าใช้จ่ายมียอดเงินเดบิตปัจจุบันและการลงรายการบัญชีการปิดเครดิตของจำนวนเดียวกันกับบัญชีค่าใช้จ่ายจะรีเซ็ตยอดคงเหลือในบัญชีค่าใช้จ่ายให้เป็นศูนย์ เมื่อบัญชีทั้งรายได้และค่าใช้จ่ายถูกรีเซ็ตเป็นศูนย์คงเหลือพวกเขาก็พร้อมสำหรับการบันทึกรายได้และค่าใช้จ่ายสำหรับรอบบัญชีถัดไป

ย้ำรายได้สะสม

บริษัท จะต้องปิดสรุปรายได้และโอนยอดคงเหลือไปยังบัญชีของกำไรสะสมโดยการโพสต์ยอดคงเหลือสรุปรายได้เป็นกำไรสะสม ขึ้นอยู่กับว่าเป็นเครดิตหรือยอดคงเหลือเดบิตในบัญชีสรุปรายได้การโอนรายได้สรุปอาจเป็นการเพิ่มหรือลดลงของกำไรสะสม เนื่องจากการสรุปรายได้แสดงยอดรวมที่รวมกันจากรายการการปิดรายได้และค่าใช้จ่ายกำไรจะส่งผลให้เกิดยอดคงเหลือเครดิตในสรุปรายได้และการสูญเสียทำให้ยอดคงเหลือในเดบิต ในขณะที่การโพสต์ยอดคงเหลือเครดิตของสรุปรายได้ไปยังกำไรสะสมเพิ่มกำไรสะสมการโพสต์ยอดคงเหลือเดบิตของสรุปรายได้เพื่อกำไรสะสมลดกำไรสะสม หากไม่เสร็จสิ้นการปิดบัญชีและการโพสต์สรุปรายได้กำไรสะสมของ บริษัท จะไม่สะท้อนถึงกำไรหรือขาดทุนของงวดปัจจุบัน

โพสต์ยอดนิยม

เมื่อคุณเริ่มธุรกิจใหม่สิ่งสำคัญคือการประเมินกระแสเงินสดที่คาดหวังของคุณ หากไม่ทราบว่าธุรกิจของคุณสามารถสร้างรายได้ได้มากเท่าใดก็เป็นไปไม่ได้ที่จะวางแผนอย่างถูกต้องสำหรับอนาคต การคาดการณ์รายได้ไม่ใช่ศาสตร์ที่แน่นอน แต่คุณสามารถประเมินรายได้ปีแรกของคุณเพื่อให้คุณมีความคิดคร่าวๆว่าคุณจะมีรายได้เท่าไร 1 ประมาณยอดขายสูงสุดของคุณ คุณควรเริ่มต้นด้วยการดูยอดขายสูงสุดที่คุณคาดหวังตามที่ผู้เขียนของ "ผู้ประกอบการ: ประสบความสำเร็จในการเปิดตัวกิจการใหม่" ตัวอย่างเช่นหากคุณเป็นผู้ผลิตให้ประเมินรายได้ของคุณตามจำนวนผลิตภัณฑ์สูงสุดที่คุณสามารถผลิตได้ หากคุณเป็น บริษัท บัญชีให้ประเมินยอดขายของคุณตามจำ

อ่านรายละเอียดเพิ่มเติม

บริการสรรพากรช่วยให้คุณมีละติจูดกว้าง ๆ เพื่อตัดการเดินทางเพื่อธุรกิจ หากการเดินทางมีความจำเป็นสำหรับธุรกิจของคุณและค่าใช้จ่ายที่คุณต้องเสียมีความสมเหตุสมผลสำหรับธุรกิจของคุณ บทความนี้ช่วยให้คุณเดินทางเพื่อธุรกิจและใช้เวลากับลูกค้าได้ง่ายขึ้น ถ้าคุณใช้อย่างมีกลยุทธ์มันก็สามารถกลายเป็นส่วนหนึ่งของค่าตอบแทนของ บริษัท ของคุณสำหรับพนักงานได้เช่นกัน ลดต้นทุนการเดินทางเพื่อธุรกิจ ความสามารถในการหักค่าใช้จ่ายในการเดินทางเพื่อธุรกิจได้อย่างมีประสิทธิภาพช่วยลดค่าใช้จ่ายในการเดินทางตามอัตราภาษีของ บริษัท ของคุณ หากคุณจ่ายในอัตรารวม 35 เปอร์เซ็นต์หมายความว่าการเดินทางเพื่อธุรกิจ $ 3, 000 มีค่าใช้จ่ายเพียง

อ่านรายละเอียดเพิ่มเติม

การโอนเงินทางอิเล็กทรอนิกส์เป็นเรื่องปกติในธุรกิจและหากคุณใช้ QuickBooks คุณต้องทราบวิธีการจัดหมวดหมู่การถอนเงินอย่างถูกต้องเพื่อให้แน่ใจว่าบันทึกธุรกิจของคุณนั้นถูกต้อง การระบุค่าธรรมเนียมในการลงทะเบียนบัญชีจะแจ้งให้นักบัญชีของคุณทราบว่าการถอนเงินถูกดำเนินการทางอิเล็กทรอนิกส์ ป้อนการถอนแบบอิเล็กทรอนิกส์ลงใน QuickBooks เหมือนกับที่คุณป้อนเช็คทั่วไป อย่างไรก็ตามแทนที่จะใช้หมายเลขเช็คให้ใช้ตัวย่อ "EFT" ในการลงทะเบียนบัญชีเพื่อระบุการถอนแบบอิเล็กทรอนิกส์ 1 คลิกเมนู "รายการ" จากนั้นดับเบิลคลิกบัญชีที่คุณต้องการแก้ไข 2 คลิกที่ช่อง "วันที่" และ "ผู้รับเงิน" เพื

อ่านรายละเอียดเพิ่มเติม

Blackweather เป็นซอฟต์แวร์แหกคุกฟรีสำหรับ iPod Touch และ iPhone เมื่อคุณใช้ Blackweather เพื่อเจลเบรคอุปกรณ์ของคุณแล้วคุณจะสามารถเข้าถึงรูทอุปกรณ์ของคุณได้ซึ่งจะช่วยให้คุณสามารถปรับแต่งมันได้ในแบบที่ไม่สามารถเปลี่ยนแปลงไอพอด unjailbroken คุณจะสามารถติดตั้งแอพที่ไม่ได้รับอนุญาตจาก Apple store ในขณะที่การจำคุก iPod ของคุณถูกกฎหมายอาจทำให้การรับประกัน iPod ของคุณเป็นโมฆะ คุณสามารถดาวน์โหลดซอฟต์แวร์ Blackweather ออนไลน์แล้วเรียกใช้เพื่อแหกคุก iPod Touch ของคุณ กระบวนการทั้งหมดใช้เวลาเพียงไม่กี่นาที 1 เปิดเว็บเบราว์เซอร์ของคุณแล้วไปที่เว็บไซต์ Blackweather (ดูลิงก์ในแหล่งข้อมูล) 2 เลื่อนไปที่ด้านล่า

อ่านรายละเอียดเพิ่มเติม

กุญแจสู่ความสำเร็จของธุรกิจคือความสามารถในการพัฒนาช่องทางการตลาดตามเว็บไซต์การตลาด หากต้องการทำเช่นนั้นคุณจะต้องพิจารณาว่าอะไรทำให้ธุรกิจของคุณโดดเด่นและรวมคุณสมบัตินี้ไว้ในกลยุทธ์ทางการตลาดของคุณ ด้วยการใช้กลยุทธ์ทางการตลาดที่แตกต่างคุณสามารถทำให้ธุรกิจของคุณโดดเด่นในตลาดที่มีการแข่งขันสูง การตั้งราคา คุณสามารถสร้างความแตกต่างให้กับธุรกิจของคุณผ่านกลยุทธ์การกำหนดราคาของคุณ โดยการกำหนดราคาผลิตภัณฑ์หรือบริการของคุณด้านล่างของการแข่งขันคุณสามารถลดส่วนแบ่งการตลาดโดยการขโมยลูกค้าบางส่วนของพวกเขา การกำหนดราคาที่สูงขึ้นสามารถช่วยให้คุณปลูกฝังภาพแห่งคุณภาพหรือเกียรติยศ หากใช้กลยุทธ์ราคาต่ำให้แน่ใจว่าค

อ่านรายละเอียดเพิ่มเติม