นายจ้างรายงานเงินที่จ่ายในคดีการบาดเจ็บได้อย่างไร

บริการรายได้ภายในกำหนดให้บุคคลต้องรายงานการยุติคดีเป็นรายได้และสิ่งนี้มีผลกระทบต่อ บริษัท ที่จ่ายเงินเหล่านั้น กฎหมายมีความซับซ้อน แต่นักบัญชีมืออาชีพเช่น บริษัท G. Wilson ได้ชั่งน้ำหนักในเรื่องนี้ ทำความเข้าใจรายละเอียดเกี่ยวกับการบัญชีเพื่อชำระคดีเพื่อให้คุณสามารถเตรียมภาษี บริษัท ของคุณได้อย่างถูกต้อง

การชำระเงินสำหรับบริการที่แสดงผล

บริษัท ใด ๆ ที่จำเป็นต้องจ่ายค่าบริการที่ให้ควรปฏิบัติเช่นเดียวกับเงินเดือนอื่น ๆ สิ่งนี้ควรทำในแบบฟอร์มสรรพากรบริการ W-2 ต้องการหัก ณ ที่จ่ายที่เหมาะสมและ บริษัท จะต้องจ่ายภาษีประกันสังคมที่ตรงกัน

ค่าจ้างที่หายไป

การจ่ายเงินสำหรับค่าจ้างที่สูญหายควรรายงานเกี่ยวกับรายได้ภายในจาก 1, 099 ไม่จำเป็นต้องหัก ณ ที่จ่าย ประมวลรัษฎากรภายในบริการมาตรา 3401 ไม่ได้กำหนดค่าจ้างที่สูญหายเป็นค่าตอบแทนสำหรับการให้บริการ

การจ่ายเงินสำหรับการบาดเจ็บ

การชำระเงินสำหรับการบาดเจ็บควรรายงานในแบบฟอร์ม 1, 099 ไม่จำเป็นต้องหักภาษี ณ ที่จ่ายและบุคคลที่ได้รับรางวัลจะต้องจ่ายภาษีรายได้ บริษัท ไม่จ่ายภาษีประกันสังคมที่ตรงกับการชำระเงินสำหรับความเสียหายหรือการบาดเจ็บ

บทลงโทษสำหรับการไม่รายงาน

บริษัท ใด ๆ ที่ไม่ได้รายงานการจ่ายเงินตามคดีจะถูกปรับ จำนวนเงินสามารถมากถึง $ 250, 000 หากพบว่าการรายงานล้มเหลวโดยเจตนาแผนกสรรพากรอาจกำหนดบทลงโทษที่สูงกว่า

โพสต์ยอดนิยม

Windows Media Player 12 จะซ่อนแถบเมนูด้านบนเป็นค่าเริ่มต้นเนื่องจากฟังก์ชั่นทั่วไปนั้นมีอยู่ในส่วนอื่น ๆ ของไลบรารีสื่อ หากผู้ใช้รายอื่นเปิดใช้งานแถบเมนูให้ซ่อนอีกครั้งเพื่อสงวนอสังหาริมทรัพย์บนหน้าจอในขณะที่จัดการไฟล์เสียงหรือวิดีโอที่เกี่ยวข้องกับธุรกิจ แม้ว่าแถบเมนูจะซ่อนอยู่เสมอในโหมดการเล่นการควบคุมการเล่นจะปรากฏที่ด้านล่างของหน้าต่าง แถบนี้จะหายไปโดยอัตโนมัติหลังจากไม่ได้ใช้งานสองสามวินาทีเว้นแต่ว่ามีคนเปลี่ยนการตั้งค่าเริ่มต้น การเปิดใช้งานคุณสมบัติซ่อนอัตโนมัติอีกครั้งจะเป็นการลบองค์ประกอบที่ทำให้เสียสมาธิในขณะที่เล่นการนำเสนอหรือวิดีโอการฝึกอบรม ซ่อนแถบเมนู 1 คลิก "ดู" จากแถบ

อ่านรายละเอียดเพิ่มเติม

เมื่อบุคคลช่วยสร้างธุรกิจใหม่เขาจะถือว่าเป็นผู้ก่อตั้ง บริษัท เพื่อตอบแทนความพยายามของเขาเขาสามารถได้รับค่าตอบแทนหลายรูปแบบจาก บริษัท รวมถึงเงินปันผล การจ่ายเงินปันผลของผู้ก่อตั้งขึ้นอยู่กับสถานะความเป็นเจ้าของและนโยบายเงินปันผลปัจจุบันของ บริษัท ผู้ก่อตั้ง ผู้ก่อตั้งคือบุคคลที่ช่วยสร้าง บริษัท หรือสถาบัน ในธุรกิจผู้ก่อตั้งโดยทั่วไปแล้วจะเป็นเจ้าของที่ช่วยเรื่องการเงิน ผู้ก่อตั้งอาจเป็นพนักงานคนสำคัญที่มีความสำคัญต่อความสำเร็จของ บริษัท ขนาดโดยรวมของ บริษัท ส่งผลกระทบต่อจำนวนผู้ก่อตั้งทั้งหมด ธุรกิจขนาดเล็กที่มีต้นทุนเริ่มต้นต่ำไม่ต้องการผู้ก่อตั้งจำนวนมาก ในทางกลับกัน บริษัท ขนาดใหญ่นั้นต้องกา

อ่านรายละเอียดเพิ่มเติม

เมื่อคุณต้องการทำสำเนาของวัตถุข้อความในเอกสาร Adobe Illustrator โปรแกรมจะเสนอวิธีการหลายวิธีในการสร้างสำเนาของคุณ วิธีการที่คุณเลือกนั้นขึ้นอยู่กับว่าคุณต้องการทำซ้ำวัตถุประเภทตรงตามที่ปรากฏหรือเพียงแค่คัดลอกข้อความที่มีอยู่รวมถึงว่าคุณทำซ้ำประเภทภายในหนึ่งไฟล์หรือจากเอกสารหนึ่งไปอีก ขั้นตอนเหล่านี้สามารถเพิ่มความเร็วในการสร้างภาพประกอบธุรกิจเช่นแผนที่และไดอะแกรมด้วยประเภทที่ต้องปรากฏในขนาดและสไตล์เดียวกันในสถานที่ต่างๆในเอกสาร คัดลอกและวางข้อความ 1 เปิดใช้งานเครื่องมือประเภทในกล่องเครื่องมือ Adobe Illustrator คลิกหนึ่งครั้งบนวัตถุประเภทเพื่อเปิดใช้งานเคอร์เซอร์ประเภท 2 กด "Ctrl-A" เพ

อ่านรายละเอียดเพิ่มเติม

Android เป็นระบบปฏิบัติการมือถือที่ทำงานบนสมาร์ทโฟนจากผู้ให้บริการเครือข่ายไร้สายหลายรายและผู้ผลิต เนื่องจาก Android เป็นผลิตภัณฑ์ของ Google จึงสามารถซิงค์กับบริการต่างๆของ Google เช่น Gmail, Google Calendar และ Google Contacts นอกจากนี้บัญชี Google ของคุณสามารถรวมกับแอพ Maps บนโทรศัพท์ Droid ของคุณเพื่อซิงค์แผนที่ที่กำหนดเองและสถานที่ติดดาวที่คุณตั้งค่าไว้ใน Google Maps บนเว็บ หลังจากที่คุณเปิดใช้งานการซิงค์กับบัญชี Google ของคุณข้อมูลแผนที่ของคุณจะเริ่มปรากฏบนโทรศัพท์ Droid ของคุณ 1 กดปุ่ม "เมนู" ที่ด้านล่างของโทรศัพท์ Droid ของคุณและแตะที่ "การตั้งค่า" 2 ไปที่ส่วนบัญชีและ

อ่านรายละเอียดเพิ่มเติม

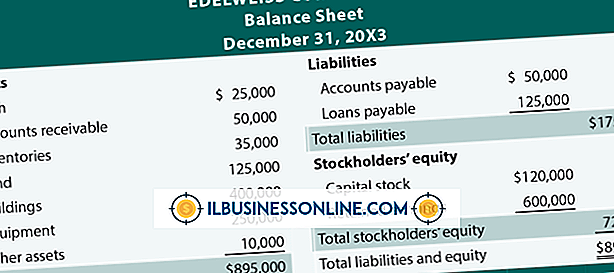

ยอดคงเหลือของผู้ถือหุ้นของ บริษัท จะแสดงอยู่ในส่วนของงบดุลและรวมถึงจำนวนเงินที่ผู้ถือหุ้นของ บริษัท ได้ให้กับ บริษัท และกำไรสุทธิจนถึงปัจจุบันสุทธิจากการเปลี่ยนแปลงทางบัญชีและการจ่ายเงินสดให้กับ บริษัท ผู้ถือหุ้น มักเรียกว่ามูลค่าสุทธิของ บริษัท ส่วนของผู้ถือหุ้นอาจคำนวณได้โดยการลบหนี้สินทั้งหมดจากสินทรัพย์ทั้งหมด การออกหุ้น หุ้นที่ บริษัท ออกให้นักลงทุนส่งผลให้ส่วนของผู้ถือหุ้นเพิ่มขึ้น เนื่องจากเป้าหมายของธุรกิจคือการเพิ่มความมั่งคั่งให้แก่ผู้ถือหุ้นเงินที่ได้จากการออกหุ้นอาจนำไปใช้เพื่อสนับสนุนการวิจัยและนวัตกรรมของผลิตภัณฑ์และบริการใหม่เพื่อซื้อกิจการอื่นหรือเพื่อซื้ออุปกรณ์และเครื่องจักรให

อ่านรายละเอียดเพิ่มเติม