จะทำความเข้าใจกับการประกันภัยธุรกิจหยุดชะงักได้อย่างไร

แม้จะมีการประกันภัยการขัดจังหวะทางธุรกิจบ่อยครั้งเข้าใจผิด แต่แนวคิดก็ไม่ซับซ้อนเกินไป ในแง่พื้นฐานที่สุดนโยบายการประกันประเภทนี้จ่ายรายได้ของธุรกิจขนาดเล็กในกรณีที่เกิดไฟไหม้น้ำท่วมหรือภัยพิบัติอื่น ๆ ที่ทำให้ บริษัท ไม่สามารถดำเนินงานตามปกติได้ อย่างไรก็ตามการประกันการหยุดชะงักทางธุรกิจหลายด้านอาจทำให้นโยบายสับสนเกินกว่าที่ควรจะเป็นจริง

1

ค้นหาส่วนการจ่ายเงินประกัน ข้อนี้จะระบุจำนวนเงินที่จะจ่ายนโยบาย จำนวนนี้จะขึ้นอยู่กับรายได้เฉลี่ยต่อวันในช่วงเวลาที่กำหนด - โดยปกติจะเป็นหนึ่งในสี่หรือปีงบประมาณ อย่าคิดว่านโยบายจะจ่าย 100% ของรายได้เฉลี่ยต่อวันของธุรกิจของคุณ สามารถเขียนนโยบายเพื่อชำระในอัตราที่ต่ำกว่าได้ดังนั้นโปรดตรวจสอบอัตราการจ่ายเงิน

2

อ่านประเภทเหตุการณ์ที่ครอบคลุมภายใต้นโยบายของคุณอย่างละเอียด ภายใต้นโยบายส่วนใหญ่ไฟไหม้พายุทอร์นาโดและภัยธรรมชาติอื่น ๆ อย่างไรก็ตามคุณไม่ควรสรุปว่าทุกเหตุการณ์ที่ทำให้เกิดการหยุดชะงักทางธุรกิจจะได้รับการคุ้มครองโดยนโยบายของคุณ เมื่อคุณระบุเหตุการณ์เหล่านั้นอย่างชัดเจนแล้วคุณจะต้องวิเคราะห์ความเสี่ยงของเหตุการณ์ประเภทอื่น ๆ เพื่อพิจารณาว่าคุณต้องการขยายความคุ้มครองของคุณหรือไม่

3

ขอให้ตัวแทนเขียนนโยบายของคุณว่านักธุรกิจของเขาเสนอให้ขยายความครอบคลุมของนโยบายอย่างไร ผู้ขับขี่เป็นประโยคที่“ ขี่” กับนโยบายดั้งเดิม คิดว่ามันเป็นภาคผนวกประเภทหนึ่ง ส่วนคำสั่งของผู้ขับขี่เหล่านี้สามารถครอบคลุมเหตุการณ์เพิ่มเติมประเภทเช่าสถานที่ชั่วคราวหากคุณต้องการย้ายธุรกิจของคุณในขณะที่หรือหยุดการทำงานเนื่องจากสภาพตลาดหรืออุตสาหกรรมหรือไฟฟ้าดับเว็บไซต์

4

ตระหนักดีว่าโดยปกติจะมีช่วงเวลารอคอยอย่างน้อย 48 ชั่วโมงก่อนที่นโยบายจะได้รับการพิจารณาว่า "มีผลบังคับใช้" ซึ่งหมายความว่าความคุ้มครองจะไม่เริ่มทันทีหลังจากที่มีการเขียนนโยบายและในบางกรณีอาจไม่ครอบคลุม หลายวัน.

5

พิจารณาระยะเวลาที่นโยบายถูกเขียนขึ้นเพื่อครอบคลุม นโยบายสามารถเขียนให้ครอบคลุมถึงการสูญเสียรายได้เป็นเวลาหนึ่งสัปดาห์เดือนหรือนานกว่านั้นหลังจากเหตุการณ์ที่ปิดกิจการของคุณ หากคุณซื้อนโยบายที่จ่ายเป็นเวลาหนึ่งสัปดาห์และธุรกิจของคุณถูกปิดเป็นเวลาสามเดือนพรีเมี่ยมของคุณอาจไม่ได้ซื้อประเภทของผลลัพธ์ที่คุณต้องการ

สิ่งที่จำเป็น

- สำเนากรมธรรม์ประกันการหยุดชะงักทางธุรกิจของคุณ

โพสต์ยอดนิยม

ไม่ว่าจะดำเนินธุรกิจขนาดเล็กหรือ บริษัท ผู้จัดการหลายคนมักพบว่าการประเมินพนักงานเป็นวิธีที่มีประโยชน์ในการประเมินประสิทธิภาพและความก้าวหน้า ประสิทธิภาพและความก้าวหน้านี้อาจแตกต่างกันไปตามแผนกและบทบาทพนักงาน ในธุรกิจของคุณพนักงานบางคนอาจรับผิดชอบในการจัดการการเงินเฉพาะส่วนของ บริษัท หรือจัดการการเงินสำหรับทีมหรือแผนกของพวกเขา หากเป็นกรณีนี้มีขั้นตอนบางอย่างในการประเมินพนักงานเกี่ยวกับการจัดการทางการเงิน 1 เลือกช่วงเวลาที่เฉพาะเจาะจงเช่นช่วงเวลาหนึ่งเดือนหรือไตรมาสธุรกิจที่คุณจะใช้ในการประเมินประสิทธิภาพของพนักงานของคุณ ในช่วงระยะเวลาการตรวจสอบของพนักงานของคุณเตือนเขาถึงความจริงที่ว่าคุณจะประเมิน

อ่านรายละเอียดเพิ่มเติม

ร้านอาหารต้องสร้างความฮือฮาเพื่อให้ลูกค้าได้รับผ่านประตู หากไม่มีคนอยู่เป็นประจำแม้แต่ร้านอาหารที่มีอาหารอร่อยและพนักงานที่มีประสิทธิภาพก็ยังเสี่ยงอยู่ ในการเริ่มต้นด้วยเท้าขวาให้ใช้การเปิดตัวครั้งยิ่งใหญ่เพื่อโปรโมตแนวคิดร้านอาหารของคุณกับลูกค้ากลุ่มใหม่และให้ประสบการณ์ที่มีคุณภาพที่จะทำให้พวกเขากลับมา 1 เริ่มให้บริการลูกค้าสองสัปดาห์ถึงหนึ่งเดือนก่อนงานเปิดตัว การเปิดอย่างนุ่มนวลนี้จะเตรียมพนักงานของคุณให้พร้อมสำหรับงานฉลองในวันเปิดงานยิ่งใหญ่ มันจะให้ประสบการณ์พ่อครัวในครัวใหม่และเซิร์ฟเวอร์เวลาทำความรู้จักกันและเพื่อนร่วมครัวของพวกเขา ในวันเปิดงานทีมของคุณต้องอยู่ในจุดสูงสุด มันยากที่จะเข้า

อ่านรายละเอียดเพิ่มเติม

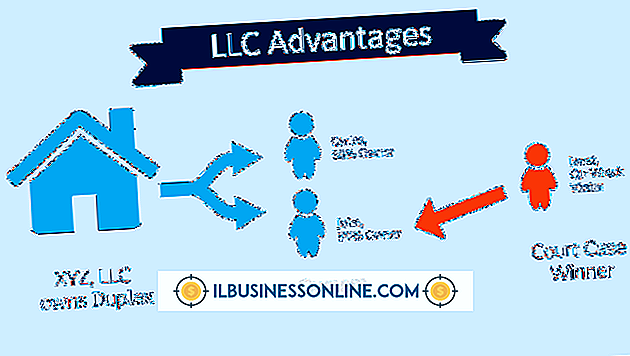

บริษัท รับผิด จำกัด ซึ่งมักเรียกว่า LLC มีข้อดีหลายประการ เนื่องจากแอลแอลซีเป็นตัวแทนของลักษณะของ บริษัท และหุ้นส่วนที่รวมกันแอลแอลซีจึงใช้ประโยชน์จากโครงสร้างธุรกิจทั้งสองอย่างดีที่สุด ด้วยข้อดีอย่างไรก็ตามข้อเสียมา ก่อนที่คุณจะตัดสินใจลงทะเบียนธุรกิจของคุณในฐานะ LLC โปรดใช้เวลาเรียนรู้เกี่ยวกับข้อเสียก่อน ภาษี เจ้าของ LLC จะเรียกว่าสมาชิก สำหรับวัตถุประสงค์ด้านภาษีสมาชิกของ LLC มีหน้าที่ชำระภาษีการจ้างงานตนเอง สิ่งนี้ตรงกันข้ามกับความจริงที่ว่าเมื่อคุณดำเนินธุรกิจเช่น บริษัท ย่อยที่ บริษัท ย่อยซึ่งกำจัดการจ้างงานตนเองเนื่องจากกำไรสามารถแจกจ่ายให้ผู้ถือหุ้นของ บริษัท ที่ไม่ได้เก็บภาษีเป็นรายได

อ่านรายละเอียดเพิ่มเติม

ดีวีดีการติดตั้ง Windows 7 มีตัวเลือกพรอมต์คำสั่งในส่วนการกู้คืนระบบ อย่างไรก็ตามคุณต้องมีไดรฟ์ USB DVD ภายนอกเพื่อฟอร์แมตคอมพิวเตอร์เน็ตบุ๊คเนื่องจากเน็ตบุ๊กไม่ได้มาพร้อมกับไดรฟ์ที่ติดตั้งนอกเหนือจากฮาร์ดไดรฟ์หลัก หลังจากที่คุณเปิดพรอมต์คำสั่งจากดีวีดีการติดตั้งคุณสามารถเรียกใช้ยูทิลิตี้ "ฟอร์แมต" ซึ่งฟอร์แมตฮาร์ดไดรฟ์ 1 ใส่ไดรฟ์ดีวีดีภายนอกลงในพอร์ต USB ของเน็ตบุ๊กของคุณจากนั้นใส่แผ่นดีวีดีการติดตั้ง Windows 7 ลงในไดรฟ์ USB ภายนอกแล้วรีบูตคอมพิวเตอร์ 2 กด space bar บนเน็ตบุ๊กเมื่อคุณได้รับแจ้งให้บู๊ตไปยังไดรฟ์ภายนอก ในหน้าต่างตัวเลือกแรกเลือกแป้นพิมพ์และภาษาของคุณจากนั้นคลิก "ถ

อ่านรายละเอียดเพิ่มเติม

หากคุณพิมพ์ภาพถ่ายของคุณเองและวัสดุกราฟิกอื่น ๆ สำหรับธุรกิจของคุณคุณอาจเลือกเครื่องพิมพ์แบบอิงค์เจ็ตหรือแบบจำลองการย้อมสีระเหิดขึ้นอยู่กับข้อกำหนดเฉพาะของคุณ เครื่องพิมพ์สีระเหิดมีความเชี่ยวชาญด้านกราฟิกในขณะที่อิงค์เจ็ททั่วไปสามารถใช้ในการพิมพ์จดหมายโต้ตอบสเปรดชีตและเอกสารข้อความมาตรฐานอื่น ๆ แม้ว่าคุณภาพของภาพที่ดีที่สุดของ Inkjets จะเทียบเคียงได้กับเครื่องพิมพ์สีระเหิด แต่สีหลังนั้นให้เฉดสีที่ดูเป็นธรรมชาติมากขึ้นและการผสมสี กระบวนการ อิงค์เจ็ทพิมพ์โดยการพ่นละอองของเหลวหมึกขนาดเล็กจากหัวฉีดในตลับหมึก ในขณะที่กลไกเคลื่อนย้ายตลับหมึกไปมาระหว่างหน้าหยดจะกระแทกกับกระดาษแห้งและเกิดเป็นจุดเล็ก ๆ

อ่านรายละเอียดเพิ่มเติม