การใช้และแหล่งที่มาของเงินสดจากงบดุล

เพื่อเรียนรู้เพิ่มเติมเกี่ยวกับการใช้งานของ บริษัท และแหล่งที่มาของเงินสดสรุปข้อมูลบัญชีที่เหมาะสมที่สุดคืองบกระแสเงินสดไม่ใช่งบดุล อย่างไรก็ตามงบแสดงฐานะการเงินหรืองบดุลให้ข้อมูลที่มีค่าเกี่ยวกับยอดเงินสดขององค์กรเมื่อสิ้นสุดรอบระยะเวลาที่กำหนด - พูดเดือนหรือปีบัญชี

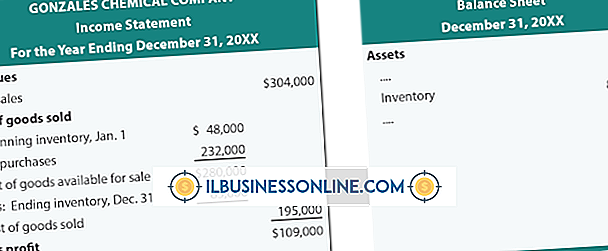

งบดุล

ในงบดุลของ บริษัท คุณสามารถวิเคราะห์บัญชี "เงินสดและรายการเทียบเท่าเงินสด" เพื่อคำนวณจำนวนเงินที่ธุรกิจสามารถใช้ทันทีเพื่อชำระหนี้และสินทรัพย์ที่สามารถขายเพื่อสร้างเงินสด สินทรัพย์เหล่านี้ - หรือที่เรียกว่าเทียบเท่าเงินสด - รวมถึงบัญชีตลาดเงินตั๋วเงินคลังสหรัฐและบัตรเงินฝาก นอกเหนือจากเงินสดแล้วงบแสดงฐานะทางการเงินของ บริษัท จะแสดงสิ่งต่าง ๆ เช่นสินค้าลูกหนี้ลูกค้าและอสังหาริมทรัพย์ซึ่งทั้งหมดจะปรากฏในส่วน "ทรัพยากรทั้งหมด" ของรายงาน รายการงบดุลอื่น ๆ ดำเนินการช่วงเสียงจากการชำระคืนพันธบัตรและภาษีเนื่องจากหุ้นสามัญและหุ้นบุริมสิทธิ

กระแสเงินสดจากการดำเนินงาน

งบกระแสเงินสดครอบคลุมสามส่วนที่นักบัญชีรายงานดังนี้กระแสเงินสดจากกิจกรรมดำเนินงานกระแสเงินสดจากกิจกรรมลงทุนและกระแสเงินสดจากกิจกรรมจัดหาเงิน เมื่อคนการเงินพูดถึงกระแสเงินสดเข้าและออก - กระแสเงินสดสั้น ๆ - พวกเขาหมายถึงแหล่งเงินสดและการใช้เงินสด แหล่งที่มาของเงินสดจากการดำเนินงานรวมถึงการส่งเงินลูกค้ากำไรจากการลงทุนการคืนเงินจากผู้ขายและการคืนเงินเป็นครั้งคราวที่ธุรกิจได้รับจากบริการสรรพากรและหน่วยงานทางการเงินของรัฐ เงินสดใช้เกี่ยวกับเงินที่องค์กรออกมาสำหรับสิ่งต่าง ๆ เช่นเงินเดือนสินค้าสาธารณูปโภคและดอกเบี้ย

การลงทุนกระแสเงินสด

การลงทุนเงินสดรวมถึงการซื้อผลิตภัณฑ์ทางการเงินระยะยาวเช่นพันธบัตรที่ถือจนครบกำหนดและหุ้นที่ธุรกิจซื้อและถือเป็นเวลาอย่างน้อยหนึ่งปี เงินลงทุนที่ลงทุนยังรวมถึงการได้มาซึ่งทรัพยากรที่มีตัวตนเช่นที่ดินอุปกรณ์และฮาร์ดแวร์คอมพิวเตอร์ เงินลงทุนไหลเข้ามาจากการขายรายการที่มีตัวตนและผลิตภัณฑ์ทางการเงินระยะยาว

การเงินกระแสเงินสด

กิจกรรมทางการเงินที่เพิ่มเงินในเงินกองทุนของ บริษัท รวมถึงการออกหุ้นและพันธบัตรและสินเชื่อลงนาม รายการทางการเงินที่ลดเงินของ บริษัท นั้นรวมถึงการชำระคืนเงินต้นการซื้อคืนหุ้นที่ออกก่อนหน้านี้และการจ่ายเงินปันผล ในศัพท์ทางการเงินคำว่า "หุ้นที่ซื้อคืน" สามารถใช้แทนกันได้กับคำว่า "หุ้นทุนซื้อคืน"

โพสต์ยอดนิยม

เมื่อคุณต้องการค้นหาระยะทางระหว่างสถานที่สองแห่งหรือต้องการเส้นทางทั่วไปจากจุด A ถึงจุด B Google Maps จะทำให้กระบวนการนั้นง่ายขึ้น ด้วยการพิมพ์สถานที่สองแห่งที่แตกต่างกัน Google Maps ใช้ซอฟต์แวร์ Google Earth ที่ใช้เทคโนโลยีขั้นสูงเพื่อทำแผนที่เส้นทางสำหรับการเดินทางของคุณ ตราบใดที่คุณมีพื้นที่ทั่วไปของที่อยู่หรือแม้แต่ชื่อเมือง Google แผนที่จะสร้างเส้นทางโดยอัตโนมัติซึ่งคุณสามารถพิมพ์และใช้สำหรับการเดินทางของคุณ 1 ไปที่หน้าแรกของ Google Maps พบได้ที่ maps.google.com 2 คลิกลิงก์ "ขอเส้นทาง" ในแถบด้านซ้ายมือ 3 ป้อนจุดเริ่มต้นของคุณในฟิลด์ชื่อ "A. " หากคุณไม่ป้อนจุดเริ่มต้น Go

อ่านรายละเอียดเพิ่มเติม

การตลาดเป็นสิ่งจำเป็นสำหรับองค์กรที่ต้องการสร้างความตระหนักรู้เกี่ยวกับตัวเองผลิตภัณฑ์หรือบริการของตน ตามคำพูดที่โด่งดังไปว่า“ ผู้ที่มีสิ่งที่จะขายและไปและส่งเสียงกระซิบในบ่อน้ำไม่เหมาะที่จะรับเงินดอลล่าร์ขณะที่เขาปีนต้นไม้และผู้ที่หยุดงาน” ไม่ว่าเขาจะเป็นใครก็ตาม เป้าหมายที่ชัดเจนและชัดเจนในการดึงคำออกมาจะช่วยให้คุณสามารถใช้แผนการตลาดได้สำเร็จ เพิ่มยอดขาย หนึ่งในเป้าหมายที่สำคัญที่สุดของการตลาดเพื่อผลกำไรคือการผลักดันธุรกิจและเพิ่มยอดขาย การตลาดต้องการผลตอบแทนการลงทุนที่ดีหมายถึงการเพิ่มยอดขายควรสูงกว่าต้นทุนการตลาดอย่างมีนัยสำคัญและควรเจาะจง มันมักจะไม่เพียงพอที่จะเพียงแค่ระบุวัตถุประสงค์ของก

อ่านรายละเอียดเพิ่มเติม

คุณสมบัติเครื่องบันทึกเสียงในโทรศัพท์ LG Cosmos เป็นเครื่องมือที่มีประโยชน์เมื่อคุณต้องจำบางสิ่งเช่นสิ่งที่คุณควรจะรับจากร้านจำหน่ายอุปกรณ์สำนักงานหรือเส้นทางไปยังร้านอาหารที่คุณพบลูกค้าที่ . การใช้จักรวาลคุณสามารถบันทึกข้อมูลนี้ลงในโทรศัพท์ของคุณและเล่นในภายหลังเพื่อเขย่าหน่วยความจำของคุณ คุณสามารถเข้าถึงคุณสมบัติเครื่องบันทึกเสียงใน Cosmos ผ่านระบบเมนูของโทรศัพท์ 1 กดปุ่ม "ตกลง" บนโทรศัพท์ของคุณเพื่อเข้าถึงระบบเมนู 2 กด "5" เพื่อเลือก Media Center จากนั้นกด "2" เพื่อเปิดเมนู Tunes & Tones 3 กด "3&quo

อ่านรายละเอียดเพิ่มเติม

เจ้าของธุรกิจขนาดเล็กหลายคนที่ดูแลบัญชี LinkedIn และ Twitter ในที่สุดสงสัยว่าจะทำตามที่ติดต่อ LinkedIn บน Twitter เพื่อเชื่อมต่อสังคมและขยายเครือข่ายและสถานะออนไลน์ของพวกเขา แม้ว่าคุณสามารถดูทวีตที่เขียนโดยผู้ติดต่อ LinkedIn ของคุณบน LinkedIn แต่คุณสามารถดูทวีตของพวกเขาบน Twitter ได้หากคุณติดตามผู้ติดต่อในบัญชี Twitter ของคุณ Twitter ไม่มีตัวเลือกที่รวดเร็วในการนำเข้าที่ติดต่อโดยตรงจาก LinkedIn แต่คุณต้องส่งออกผู้ติดต่อของคุณไปยังบริการอีเมลที่เข้ากันได้กับ Twitter แล้วใช้ Twitter เพื่อค้นหาและติดตามพวกเขา ส่งออกการเชื่อมต่อ LinkedIn 1 เข้าสู่ระบบ LinkedIn 2 เลื่อนเคอร์เซอร์ไปที่“ ผู้ติดต่อ” ที

อ่านรายละเอียดเพิ่มเติม

ภัยพิบัติสามารถเกิดขึ้นได้ทุกเมื่อโดยมีการเตือนเล็กน้อยและจับเจ้าของพนักงานและโรงแรมขนาดเล็กโมเต็ลและร้านอาหารด้วยความประหลาดใจอย่างสมบูรณ์ ผู้คนอาจต้องตอบสนองอย่างรวดเร็วเพื่อหลบหนีจากสถานการณ์ที่อันตรายและค้นหาการป้องกันและความปลอดภัย การมีแผนในการจัดการกับภัยพิบัติสามารถลดความเสียหายให้กับประชาชนและทรัพย์สิน กำหนดความเสี่ยง เจ้าของกิจการโรงแรมเล็ก ๆ เช่นโรงแรมควรประเมินภัยพิบัติที่คาดว่าจะส่งผลกระทบต่อทรัพย์สินของพวกเขา พายุทอร์นาโดแผ่นดินไหวน้ำท่วมและพายุเฮอริเคนเป็นเรื่องปกติในบางภูมิภาคของประเทศ ผู้ผลิตสารเคมีมักจะมีภัยคุกคามจากการหกหรือการระเบิด ไฟและการก่อการร้ายเป็นปัญหาสากล การระบุภัย

อ่านรายละเอียดเพิ่มเติม