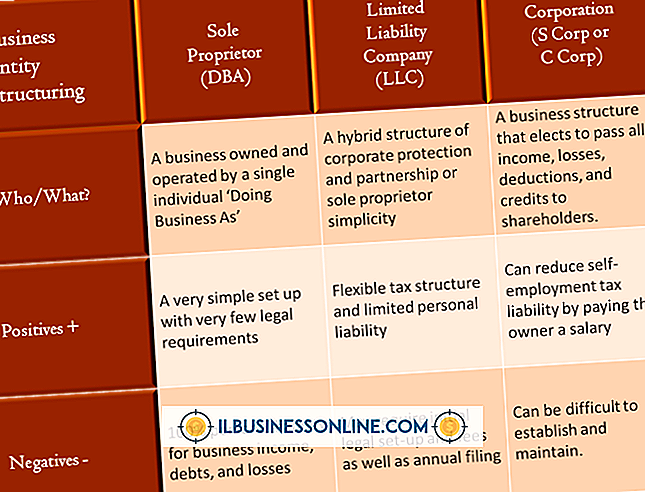

อุตสาหกรรมประเภทใดมีรายได้รับล่วงหน้าหรือไม่

บริษัท ที่ใช้วิธีการบัญชีคงค้างต้องปฏิบัติตามหลักการการรับรู้รายได้ที่เสนอโดยหลักการบัญชีที่รับรองทั่วไป (GAAP) วิธีการระบุว่า บริษัท อาจรับรู้รายได้และรายได้เฉพาะในรอบระยะเวลาบัญชีเดียวกันกับที่พวกเขาได้รับ ดังนั้นเมื่อ บริษัท รับเงินฝากหรือจ่ายล่วงหน้าพวกเขาควรบันทึกไว้เป็นรายได้รอตัดบัญชี จากนั้นในอนาคตเมื่อมีการจัดหาสินค้าหรือบริการให้กับลูกค้าพวกเขาอาจปรับรายการเป็นรายได้ที่ได้รับ

วิธีการบัญชีคงค้าง

หนึ่งในความแตกต่างหลักระหว่างเงินสดและวิธีการทางบัญชีคือวิธีการและเวลาที่แต่ละวิธีบันทึกธุรกรรมทางบัญชีเช่นค่าใช้จ่ายและรายได้ สำหรับวิธีเงินสด บริษัท บันทึกรายได้เมื่อพวกเขาได้รับเงินสดและบันทึกค่าใช้จ่ายเมื่อจ่ายเงินสด ในทางกลับกันสำหรับการบัญชีคงค้าง บริษัท บันทึกรายการในช่วงเวลาที่เกิดเหตุการณ์ ตัวอย่างเช่นเมื่อนิตยสารได้รับค่าสมัครสมาชิกอาจบันทึกเป็นรายได้รอตัดบัญชีและถือเป็นความรับผิดชอบ อย่างไรก็ตามเมื่อระยะเวลาการสมัครสมาชิกเสร็จสิ้นก็อาจรายงานว่ามันเป็นรายได้ที่ได้รับ

รายได้รับล่วงหน้า

บริษัท ที่รับชำระล่วงหน้าหรือฝากเงินสำหรับบริการหรือผลิตภัณฑ์ใด ๆ ที่มันอาจส่งมอบในอนาคตควรรายงานรายได้เป็นรายได้รอตัดบัญชี ตัวอย่างเช่นสายการบินที่ได้รับการชำระเงินล่วงหน้าสำหรับตั๋วควรบันทึกธุรกรรมเป็นรายได้ที่ยังไม่ถือเป็นรายได้ ผู้ให้บริการมืออาชีพเช่น บริษัท บัญชี บริษัท กฎหมายและสัญญาที่รับฝากควรบันทึกไว้เป็นรายได้รอตัดบัญชี อย่างไรก็ตามหลังจากส่งมอบบริการและผลิตภัณฑ์พวกเขาควรปรับรายการและรายงานพวกเขาเป็นรายได้ที่ได้รับ

การปรับรายการ

เมื่อได้รับการชำระเงินสำหรับบริการที่จะให้ในอนาคตการชำระเงินนั้นจะถูกบันทึกเป็นความรับผิดชอบ กล่าวอีกนัยหนึ่งเงินสดที่ได้รับไม่ได้ถูกรวมเข้ากับรายได้ที่ บริษัท ได้รับ แต่รวมถึงหนี้สิน ดังนั้นในกรณีที่ บริษัท ไม่สามารถให้บริการได้จะต้องคืนเงินให้ลูกค้า เมื่อให้บริการแล้ว บริษัท ควรรับรู้รายได้ เมื่อต้องการทำเช่นนั้นจะมีการปรับปรุงรายการโดยการลดหรือหักบัญชีรายรับที่ยังไม่ถือและเพิ่มหรือเครดิตบัญชีรายได้

วิธีการเงินสด

บริษัท เอกชนมีตัวเลือกระหว่างวิธีเงินสดหรือวิธีคงค้าง หากเลือกวิธีเงินสด บริษัท ก็อาจบันทึกรายได้เมื่อได้รับเงินสด ตัวอย่างเช่น บริษัท จิตรกรรมได้รับเงินล่วงหน้า $ 500 สำหรับงานทาสีสำนักงาน บริษัท อาจบันทึกการจ่ายเงินสดเป็นรายได้ที่ได้รับ หาก บริษัท ซื้อสีในบัญชีกำไรสุทธิสำหรับงวดปัจจุบันคือ $ 500 ในทางกลับกันในช่วงต่อไปเมื่อ บริษัท จ่ายค่าทาสีและหากไม่มีรายได้อื่นจะรายงานผลขาดทุนสุทธิ $ 500 การใช้วิธีเงินสดอาจทำให้หนี้สินทางภาษีของ บริษัท ลดลงในปีหน้าหรือหลังจากนั้น

โพสต์ยอดนิยม

ที่แขวนประตูเป็นเครื่องมือทางการตลาดที่มีประสิทธิภาพสำหรับธุรกิจขนาดเล็ก ไม้แขวนประตูจะแขวนโดยตรงที่ประตูของผู้บริโภคซึ่งแตกต่างจากเมลโดยตรง มีกลยุทธ์การโฆษณาแขวนประตูเฉพาะสำหรับโปรโมชั่นผลิตภัณฑ์ที่มีประสิทธิภาพ เทคนิคเหล่านี้สามารถช่วยให้มั่นใจว่าแคมเปญของคุณมีประสิทธิภาพมากขึ้น กลยุทธ์การกำหนดเวลา เวลาเป็นทุกอย่างเมื่อมันมาถึงโฆษณาแขวนประตู คุณไม่ต้องการกระจายเร็วเกินไปก่อนกิจกรรมขายหรือนัดพิเศษและคุณไม่ต้องการกระจายสายเกินไป ตั้งเป้าหมายรอประมาณห้าถึงเจ็ดวันสำหรับช่วงเวลานำเมื่อคุณใช้โฆษณาเหล่านี้เพื่อขายหรือกิจกรรมพิเศษที่ บริษัท ของคุณ โปรดระลึกถึงวันหยุดที่เกี่ยวข้องกับผลิตภัณฑ์ที่คุณขาย

อ่านรายละเอียดเพิ่มเติม

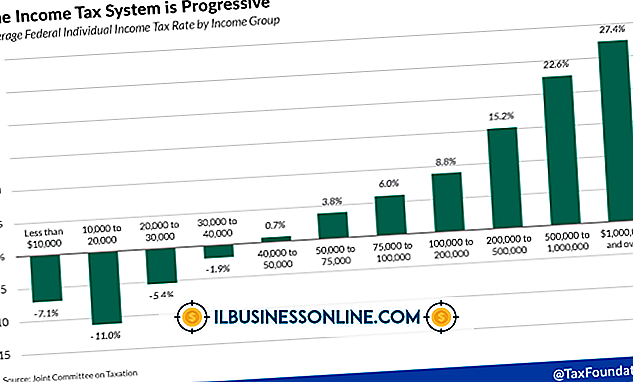

รัฐบาลกำหนดนโยบายภาษีเพื่อบรรลุเป้าหมายมากมายนับตั้งแต่การเพิ่มรายได้ไปจนถึงการตัดสินใจทางธุรกิจ สำหรับผู้นำทางธุรกิจภาษีเป็นอีกหนึ่งต้นทุนที่เกี่ยวข้องกับการสร้างรายได้ Legislatures ที่พยายามกีดกันกิจกรรมบางอย่างอาจเรียกเก็บภาษีเพิ่มเติมเพื่อทำให้ธุรกิจน่าสนใจน้อยลง ในทางกลับกันเพื่อช่วยให้ บริษัท บุกเข้าไปในสนามที่กำลังพัฒนาเช่นพลังงานหมุนเวียนเช่นรัฐบาลอาจเสนอการลดหย่อนภาษีและเครดิตเพื่ออุดหนุนค่าใช้จ่ายภาคเอกชน เพิ่มเติมเกี่ยวกับราคา ผู้วางแผนภาษีจะคำนวณค่าใช้จ่ายเพิ่มเติมหรือการออมตามอัตรากำไรขั้นต้นของธุรกิจซึ่งเป็นอัตราที่จะเก็บภาษีใหม่ทุกดอลลาร์ ตัวอย่างเช่นธุรกิจที่อยู่ในวงเล็บภาษี 40

อ่านรายละเอียดเพิ่มเติม

คุณพูดว่า po-tay-toe ฉันพูด pa-tah-toe อย่างไรก็ตามคุณออกเสียงมันรถเข็นมันฝรั่งอบเป็นวิธีหนึ่งในการดูว่าธุรกิจอาหารแบบพกพาเหมาะสำหรับคุณหรือไม่ ไม่มีการลงทุนด้านอุปกรณ์เช่นรถบรรทุก ทักษะการทำอาหารขั้นสูงไม่จำเป็นต้องอบมันฝรั่งและประกอบรสชาติ เมื่อคุณสร้างธุรกิจของคุณแล้วการตลาดและเทคนิคการส่งเสริมการขายหลายอย่างสามารถทำให้ธุรกิจเติบโตขึ้น ขายผลิตภัณฑ์เพิ่มเติม เพิ่มศักยภาพการขายสำหรับธุรกิจโดยเพิ่มผลิตภัณฑ์เพิ่มเติม ตัวอย่างเช่นเสนอท็อปปิ้งมาตรฐานให้เลือกเช่นครีม, กระเทียม, ชีส, เบคอนบิตและพริกในราคามาตรฐาน เสนอท็อปปิ้งอัพเกรดเช่นสเต็กไก่ย่างเห็ดและน้ำเกรวี่ในราคาที่สูงขึ้น อีกทางเลือกหนึ่งคือก

อ่านรายละเอียดเพิ่มเติม

สถานที่ทำงานมีการเปลี่ยนแปลงอยู่ตลอดเวลาไม่ว่าจะเป็นการออกจากพนักงานบางคนและการมาถึงของผู้อื่นหรือผ่านการกำหนดมาตรฐานและข้อบังคับใหม่ เมื่อการเปลี่ยนแปลงเหล่านี้ดีขึ้นให้ใช้การปรับปรุงประสบการณ์การทำงานโดยรวมของคุณ สุขภาพ ในขณะที่ผู้คนเรียนรู้เพิ่มเติมเกี่ยวกับผลกระทบต่อสุขภาพของสภาพแวดล้อมและวัสดุที่เกี่ยวข้องกับสถานที่ทำงานต่างๆพวกเขาดำเนินการปรับปรุงสิ่งต่าง ๆ ตัวอย่างคือการหยุดแร่ใยหินในอาคารเมื่อพบว่าเป็นสารก่อมะเร็ง หากคุณกังวลเกี่ยวกับมาตรฐานด้านสุขภาพในสถานที่ทำงานของคุณคุณสามารถเรียนรู้เพิ่มเติมเกี่ยวกับการวิจัยในปัจจุบันเกี่ยวกับวัสดุก่อสร้างอุปกรณ์อิเล็กทรอนิกส์และวัสดุอื่น ๆ ที่ใช้ก

อ่านรายละเอียดเพิ่มเติม

Gmail แนบกับ Google Drive ซึ่งเป็นบริการคลาวด์ของ Google ผ่านไดรฟ์คุณสามารถบันทึกเอกสารทางธุรกิจที่สำคัญและวิดีโอส่งเสริมการขายเพื่อแบ่งปันกับพันธมิตรและเพื่อนร่วมงาน ในการทำเช่นนี้คุณอัปโหลดวิดีโอไปยังพื้นที่เก็บข้อมูลไดรฟ์ 5GB ฟรีเปลี่ยนสิทธิ์การแชร์และส่งลิงค์ไปยังบุคคลที่คุณแบ่งปัน สิ่งนี้หลีกเลี่ยงข้อ จำกัด การแนบสำหรับอีเมล Gmail และอนุญาตให้คุณแชร์ไฟล์หลายไฟล์กับผู้อื่น 1 เข้าสู่บัญชี Google ของคุณ 2 คลิกลิงก์ "Drive" ในแถบเมนู 3 คลิกปุ่ม "อัปโหลดไฟล์" ใกล้กับปุ่ม "สร้าง" และเลือก "ไฟล์" จากเมนูแบบเลื่อนลง กล่องโต้ตอบไฟล์จะเปิดขึ้น 4 เลือกไฟล์วิดีโ

อ่านรายละเอียดเพิ่มเติม