ข้อเสียของการวัดทางธุรกิจ

ตัวชี้วัดทางธุรกิจเป็นการวัดมาตรฐานที่นักลงทุนนักวิเคราะห์ทางการเงินผู้นำทางธุรกิจและคู่แข่งใช้เพื่อเรียนรู้เกี่ยวกับสถานะทางการเงินของ บริษัท มีตัวชี้วัดทางธุรกิจหลายประเภทซึ่งทั้งหมดนี้พยายามใช้ตัวเลขและหลักการทางเศรษฐกิจเพื่ออธิบายประสิทธิภาพของธุรกิจ อย่างไรก็ตามตัวชี้วัดทางธุรกิจทั้งหมดมีข้อบกพร่องหากไม่ได้อยู่ในการออกแบบของพวกเขาแล้วในวิธีที่นักวิเคราะห์สามารถใช้ในทางที่ผิด

ความจำเพาะ

ปัญหาหนึ่งที่มีบางเมตริกธุรกิจคือระดับสูงของความเฉพาะเจาะจงที่พวกเขาสร้าง แต่ละเมตริกใช้ข้อมูลทางการเงินบางอย่างเพื่อสร้างผลลัพธ์ แม้ว่าสิ่งนี้อาจมีประโยชน์ในการเรียนรู้เกี่ยวกับธุรกิจหนึ่งด้าน แต่ก็อาจจะไม่สนใจธุรกิจอื่น ตัวอย่างเช่นตำแหน่งทางการตลาดแสดงให้เห็นว่าตลาดมีการควบคุมธุรกิจผ่านการขาย อย่างไรก็ตามเป็นมาตรวัดความมั่นคงโดยรวมนี่เป็นตัวชี้วัดที่ไม่ดีเนื่องจากไม่ได้กล่าวถึงศักยภาพในการเติบโตของตลาดและธุรกิจแข่งขันกับหลายตลาดในเวลาเดียวกันหรือไม่

ความไม่แน่นอน

ตัวชี้วัดทางธุรกิจบางอย่างรวมถึงความเสี่ยงของความไม่ถูกต้องทำให้เป็นอันตรายอย่างยิ่งที่จะใช้เมื่อมีเงินในบรรทัดหรือสงสัยเกี่ยวกับผลลัพธ์ นี่เป็นกรณีที่มีตัวชี้วัดทางธุรกิจที่ต้องอาศัยการคาดการณ์หรือการประมาณการ ข้อมูลจากงบประมาณคงที่ของ บริษัท ซึ่งอาจดูเหมือนข้อมูลทางการเงินที่ดีเป็นเพียงการคาดการณ์จากการวิจัยและผลลัพธ์ที่ผ่านมา สมมติฐานที่ไม่ถูกต้องเกี่ยวกับอัตราเงินเฟ้อการเติบโตของอุตสาหกรรมและค่าใช้จ่ายอาจทำให้ตัวชี้วัดทางธุรกิจเปลี่ยนแปลงไปอย่างมากเมื่อนักวิเคราะห์แทรกข้อมูลจริง

ความง่าย

จุดประสงค์ของการวัดทางธุรกิจคือการกลั่นความเป็นจริงทางการเงินที่ซับซ้อนออกเป็นส่วนต่างๆของข้อมูลที่ง่ายต่อการบันทึกและเปรียบเทียบ อย่างไรก็ตามความเรียบง่ายอาจเป็นข้อเสียเปรียบ ตัวชี้วัดทางการเงินหลายแห่งใช้ค่าเฉลี่ยซึ่งกำจัดจุดข้อมูลที่รุนแรง ตัวอย่างเช่นนักลงทุนอาจเห็นว่าอัตราผลตอบแทนโดยเฉลี่ยในหุ้นของ บริษัท คือ 5 เปอร์เซ็นต์ อย่างไรก็ตามหากหุ้นมีการสูญเสียมูลค่าในสามของสี่ปีที่ผ่านมาและได้รับจำนวนมากในปีที่เหลือเนื่องจากการทำงานที่ไม่ดีจากคู่แข่งที่ได้กู้คืนมาแล้วค่าเฉลี่ยอาจวาดภาพที่ทำให้เข้าใจผิดเกี่ยวกับหุ้นของ บริษัท

Over-พึ่ง

ตัวชี้วัดทางธุรกิจบางอย่างเช่นงบกำไรขาดทุนของ บริษัท หรืออัตราส่วนสินทรัพย์เงินสดของ บริษัท เป็นเกณฑ์มาตรฐานสำหรับการประเมินประสิทธิภาพ ในขณะที่ตัวชี้วัดเหล่านี้มีค่าพวกเขายังสร้างภาพลวงตาที่ตัวชี้วัดอื่น ๆ มีความสำคัญน้อยกว่าหรือน่าเชื่อถือน้อยกว่า แต่ละคนมีหน้าที่รับผิดชอบในการประเมินตัวชี้วัดทางธุรกิจภายในบริบทของสิ่งที่ตัวชี้วัดเหล่านั้นเป็นตัวชี้วัดตัวอื่น ๆ ที่เปิดเผยและวิธีที่ข้อมูลทำงานร่วมกันเพื่อให้ข้อมูลเกี่ยวกับธุรกิจ

โพสต์ยอดนิยม

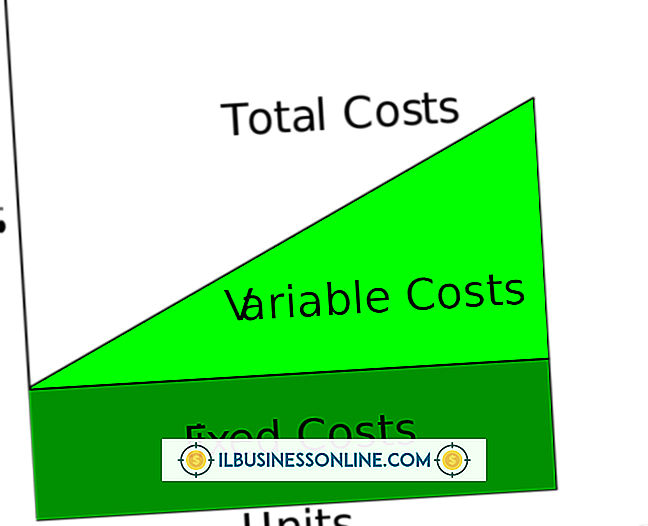

ค่าใช้จ่ายค่าใช้จ่าย - ค่าใช้จ่ายอย่างต่อเนื่องที่เกี่ยวข้องกับการดำเนินธุรกิจแตกต่างกันสำหรับ บริษัท รับเหมาก่อสร้างมากกว่า บริษัท ที่ดำเนินธุรกิจในอุตสาหกรรมอื่น ๆ ลักษณะของงานก่อสร้าง - ความสัมพันธ์กับผู้รับเหมาอิสระการเปลี่ยนแปลงสถานที่บ่อยครั้งการเช่าอุปกรณ์และค่าแรงงานทำให้งานของพวกเขาแตกต่างจากอุตสาหกรรมอื่น ๆ ค่าใช้จ่ายค่าใช้จ่ายสำหรับ บริษัท รับเหมาก่อสร้างสามารถแบ่งได้เป็นสองประเภทใหญ่ ๆ คือทางตรงและทางอ้อม ทางอ้อมกับค่าใช้จ่ายโดยตรง การประมาณการสำหรับงานก่อสร้างใด ๆ รวมถึงต้นทุนค่าใช้จ่ายที่คาดการณ์ไว้ ค่าใช้จ่ายทางอ้อมหรือค่าใช้จ่ายทั่วไปเป็นค่าใช้จ่ายที่ไม่เฉพาะเจาะจงกับงานใด ๆ โดย

อ่านรายละเอียดเพิ่มเติม

ตามเว็บไซต์นิตยสาร "ผู้ประกอบการ" การเป็นเจ้าของ แต่เพียงผู้เดียวคือรูปแบบธุรกิจที่ง่ายที่สุดในการตั้งค่า การเป็นเจ้าของ แต่เพียงผู้เดียวประกอบด้วยเจ้าของรายหนึ่งและรายงานผลกำไรและขาดทุนของธุรกิจจากการคืนภาษีเงินได้บุคคลธรรมดาของเจ้าของ เจ้าของคนเดียวต้องรับผิดในหนี้ของธุรกิจของเธอและเธอสามารถถูกฟ้องร้องเป็นการส่วนตัวได้หากเธอผิดสัญญา การเป็นเจ้าของ แต่เพียงผู้เดียวสามารถทำได้หลายประเภท เจ้าของธุรกิจส่วนตัว เจ้าของธุรกิจที่ประกอบอาชีพอิสระคือบุคคลที่ดำเนินธุรกิจการค้าหรือธุรกิจโดยมีเจตนาที่จะทำกำไร บุคคลที่ประกอบอาชีพอิสระอาจดำเนินธุรกิจแบบเต็มเวลาหรือเป็นกิจการนอกเวลา โดยทั่วไปจะไม่ม

อ่านรายละเอียดเพิ่มเติม

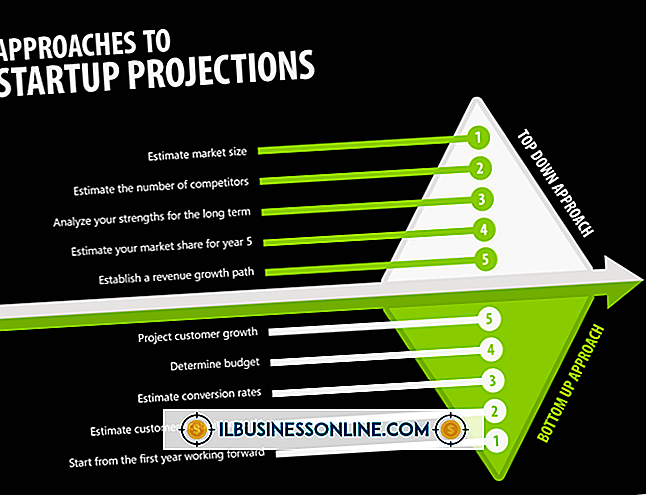

บทความส่วนใหญ่เกี่ยวกับวิธีการเขียนประมาณการทางการเงินเริ่มต้นด้วยการบอกให้คุณทราบถึงยอดขายโครงการ ดังที่ผู้ประกอบการที่มีประสบการณ์ทุกคนรู้ว่ายอดขายเป็นผลมาจากกิจกรรมทางธุรกิจที่ยาวนานตั้งแต่การวิจัยตลาดการผลิตการสร้างสินค้าคงคลังการตลาดการปฏิบัติตามและการบริการลูกค้า เงินทั้งหมดนี้มีค่าใช้จ่ายซึ่งคาดว่าจะมาจากรายได้ที่ได้รับในปีที่แล้วหรือจากการจัดหาเงินทุน หากไม่มีเงินไม่มีอะไรเกิดขึ้นดังนั้นสถานที่ที่ดีที่สุดในการเริ่มประมาณการทางการเงินของคุณคือเงินที่คุณมีอยู่ 1 สร้างงบประมาณปีแรกเบื้องต้นตามรายได้และเครดิตที่ได้รับจากธนาคารของคุณ หากคุณคาดการณ์ว่าจะเริ่มการเงินและไม่มีกำไรหรือเครดิตสะสมใ

อ่านรายละเอียดเพิ่มเติม

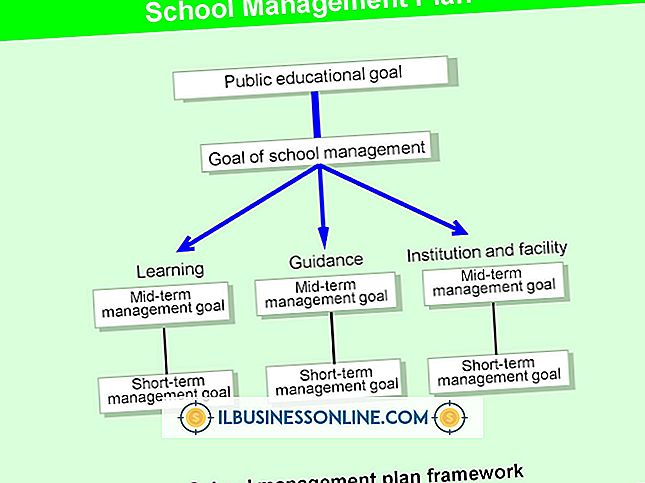

การจัดการธุรกิจไม่ว่าเล็กหรือใหญ่ต้องใช้ทักษะจำนวนหนึ่ง ผู้จัดการสามารถเล่นบทบาทหนึ่งหรือหลายบทบาทและหนึ่งในสิ่งที่สำคัญที่สุดคือการวางแผน การพัฒนาอนาคตขององค์กรและรักษากลยุทธ์ให้สอดคล้องกับภารกิจของ บริษัท ต้องใช้ทักษะที่สำคัญ การวางแผนสามารถทำให้ธุรกิจล่มหรือขับเคลื่อนไปสู่ความสำเร็จ ประเภทของผู้จัดการและนักวางแผน สำหรับการจัดการทุกประเภทมีฟังก์ชั่นการวางแผน ไม่ใช่ผู้จัดการทุกคนเป็นนักวางแผน หนึ่งในแบบจำลองสำหรับการกำหนดบทบาทการจัดการคือบทบาทการจัดการ 10 ระดับของ Mintzberg ในบทบาทเหล่านี้สามคนมุ่งเน้นไปที่การวางแผนเป็นพิเศษ พวกเขาเป็นผู้นำตัวจัดสรรทรัพยากรและตัวจัดการความวุ่นวาย ด้วยมุมมองระด

อ่านรายละเอียดเพิ่มเติม

เมื่อธุรกิจของคุณเปลี่ยนคุณอาจเลือกที่จะรวมการส่งข้อความทางอีเมลภายใต้บัญชีแบรนด์หรือปิดบัญชีเก่าที่เชื่อมโยงกับบริการที่ไม่มีให้อีกต่อไป คุณสามารถลบบัญชีอีเมล iCloud เก่าจากแต่ละอุปกรณ์รวมถึงโทรศัพท์แท็บเล็ตและคอมพิวเตอร์ในธุรกิจของคุณ หากพื้นที่เก็บข้อมูลเป็นปัญหาหลักของคุณคุณสามารถป้อนบัญชีของคุณและลบอีเมลจากอีเมล iCloud ก่อนหรือหลังการเก็บข้อความเก่าบนคอมพิวเตอร์ของคุณ เมื่อความปรารถนาของคุณคือการลบธุรกิจของคุณออกจากระบบนิเวศของ Apple อย่างสมบูรณ์คุณสามารถเลือกที่จะลบ Apple ID และบัญชีที่เกี่ยวข้อง การเลิกใช้งาน iCloud บนอุปกรณ์ การลบ iCloud หรือปิดใช้งานบริการบนอุปกรณ์ใดอุปกรณ์หนึ่งจะลบอีเ

อ่านรายละเอียดเพิ่มเติม