ตัวอย่างการตัดจำหน่ายมีผลกระทบต่องบการเงินอย่างไร

การตัดจำหน่ายสินทรัพย์ไม่มีตัวตนของ บริษัท อาจใช้เวลานานถึง 40 ปีขึ้นอยู่กับประเภทของสินทรัพย์ที่เปิดเผยในงบการเงินของ บริษัท สินทรัพย์เหล่านี้ส่งผลกระทบต่อการเปิดเผยข้อมูลทางการเงินรวมถึงงบกำไรขาดทุนอย่างไรนั้นขึ้นอยู่กับราคาที่ธุรกิจจ่ายเพื่อซื้อรายการเหล่านี้ ประสบความสำเร็จในการปลูกฝังสินทรัพย์ไม่มีตัวตนรวมถึงลิขสิทธิ์และสิทธิบัตรสามารถสร้างรายได้ให้ บริษัท ในอัตราที่สูงเกินกว่าราคาซื้อดั้งเดิม

ค่าตัดจำหน่ายสินทรัพย์ไม่มีตัวตน

ธุรกิจใช้ค่าตัดจำหน่ายเพื่อตัดค่าใช้จ่ายของสินทรัพย์ไม่มีตัวตนเป็นค่าใช้จ่ายในการดำเนินงานเพื่อวัตถุประสงค์ด้านภาษี สินทรัพย์ไม่มีตัวตนสามารถเป็นรายการที่มีมูลค่าโดยไม่มีรูปแบบทางกายภาพรวมถึงลิขสิทธิ์และสิทธิบัตรที่ซื้อจาก บริษัท อื่น ค่าตัดจำหน่ายคล้ายกับค่าเสื่อมราคาเนื่องจากธุรกิจหักต้นทุนของสินทรัพย์เหล่านี้ตลอดอายุการให้ประโยชน์ของรายการเหล่านี้ ตัวอย่างเช่นหากสิทธิบัตรผลิตภัณฑ์ที่ซื้อยังคงมีผลบังคับใช้เป็นเวลา 17 ปีธุรกิจจะหักค่าใช้จ่ายในการซื้อสิทธิบัตรเหล่านั้นในช่วงระยะเวลา 17 ปีนั้น ค่าเสื่อมราคาใช้สำหรับการหักค่าใช้จ่ายที่เกี่ยวข้องกับสินทรัพย์ทุนที่มีตัวตนของ บริษัท

ค่าตัดจำหน่ายและงบการเงิน

ค่าตัดจำหน่ายอนุญาตให้ธุรกิจหักค่าใช้จ่ายในการซื้อสินทรัพย์ไม่มีตัวตนโดยเพิ่มขึ้นตลอดอายุการใช้งานของสินทรัพย์ สำหรับวัตถุประสงค์ด้านภาษีของรัฐบาลกลาง "การเพิ่มขึ้น" หมายถึงวิธีการหักเงินแบบเส้นตรงที่ใช้สำหรับการคิดค่าเสื่อมราคาสินทรัพย์ที่มีตัวตน ตัวอย่างเช่นสิทธิบัตรที่สั่งซื้อมูลค่า 50, 000 ดอลลาร์ต่อสิทธิบัตรมีอายุการใช้งาน 17 ปีจะมีการหักเงินเพิ่มจำนวน 2, 941.18 ดอลลาร์ ธุรกิจใช้การหักเงินส่วนเพิ่มเหล่านี้เพื่อวัตถุประสงค์ด้านค่าใช้จ่ายในงบการเงินประจำปี ซึ่งหมายความว่า บริษัท จะหักต้นทุนตัดจำหน่ายประจำปีของสินทรัพย์ไม่มีตัวตนจากรายได้ ตัวอย่างเช่น บริษัท ที่มีรายรับจากการขาย 100, 000 ดอลลาร์และสินทรัพย์ที่ตัดจำหน่าย $ 10, 000 มีรายได้คงเหลือ 90, 000 ดอลลาร์ก่อนหักค่าใช้จ่ายอื่น ๆ ที่มีสิทธิ์

การเปิดเผยการจ่ายภาษีรายได้

งบการเงินของ บริษัท ยังรวมถึงจำนวนเงินที่ธุรกิจจ่ายให้แก่รัฐบาลท้องถิ่นรัฐและรัฐบาลกลางในด้านภาษีจากปีที่แล้ว การตัดจำหน่ายสินทรัพย์ไม่มีตัวตนช่วยลดภาระภาษีของรัฐบาลกลางเนื่องจากธุรกิจเรียกร้องค่าใช้จ่ายตัดจำหน่ายที่เพิ่มขึ้นทุกปีตามการหักจากผลตอบแทนของรัฐบาลกลาง สิ่งนี้ทำให้มั่นใจได้ว่าธุรกิจจะไม่ใช้อัตราการตัดจำหน่ายเพื่อลดรายได้รวมเป็นครั้งที่สองในงบการเงิน ความล้มเหลวในการตัดจำหน่ายสินทรัพย์อย่างถูกต้องในผลตอบแทนรัฐบาลกลางของ บริษัท อาจส่งผลให้เกิดภาระภาษีของรัฐบาลกลาง

สินทรัพย์ไม่มีตัวตนที่สร้างขึ้นเอง

เว็บไซต์ของโรงเรียนธุรกิจลีโอนาร์ดเอ็น. สเติร์นของมหาวิทยาลัยนิวยอร์กแสดงให้เห็นว่าสินทรัพย์ไม่มีตัวตนมีบทบาทในงบการเงินของ บริษัท เท่านั้นเมื่อธุรกิจได้รับสินทรัพย์เหล่านี้จากนิติบุคคลหรือแหล่งข้อมูลภายนอก อ้างอิงจาก IRS Publication 535 "ค่าใช้จ่ายทางธุรกิจ" บทที่ 8 "ค่าตัดจำหน่าย" ธุรกิจอาจไม่ตัดจำหน่ายสิ่งที่จับต้องไม่ได้ใด ๆ ที่ธุรกิจสร้างขึ้นเว้นแต่จะสร้างพวกเขา "ในการรับสินทรัพย์ที่ประกอบการค้า ส่วนหนึ่งของการค้าหรือธุรกิจ "

โพสต์ยอดนิยม

Android Market เป็นร้านค้าสำหรับแอพ Android ที่อยู่ในสมาร์ทโฟน Android ของคุณ แอปพลิเคชัน Android บางตัวเป็นแอปที่ต้องชำระเงินซึ่งหมายความว่าคุณจะต้องมีวิธีการชำระเงินในการซื้อไฟล์ดาวน์โหลดและติดตั้งแอพที่มีป้ายราคา หากคุณได้ลงทะเบียนวิธีการชำระเงินไว้แล้วและต้องการเปลี่ยนเป็นบัตรเดบิตใบอื่นคุณสามารถทำได้อย่างรวดเร็ว 1 เริ่มแอปพลิเคชัน Android Market บนโทรศัพท์ Android ของคุณ 2 เปิดส่วน "แอพ" และแตะที่แอพที่ต้องชำระเงินแม้ว่าคุณไม่ต้องการซื้อ 3 แตะปุ่มราคาที่ด้านบนของหน้ารายละเอียดของแอพแล้วแตะที่ช่องรายการแบบเลื่อนลงวิธีการชำระเงิน 4 แตะตัวเลือก "เพิ่มการ์ด" 5 ป้อนข้อมูลบัต

อ่านรายละเอียดเพิ่มเติม

เมื่อผู้ประกอบการวางแผนกิจกรรมเปิดตัวที่ยิ่งใหญ่สำหรับธุรกิจของพวกเขาพวกเขาจะส่งข่าวประชาสัมพันธ์เรื่องราวที่ตีพิมพ์ลงในสิ่งพิมพ์ออนไลน์และออฟไลน์และชำระค่าโฆษณาในสิ่งพิมพ์ที่ลูกค้าของพวกเขาอ่าน โซเชียลมีเดียนำเสนอธุรกิจอีกทางเลือกหนึ่งสำหรับการส่งเสริมและเฉลิมฉลองการเปิดสาขาของพวกเขา โดยการรวมสื่อโซเชียลเข้ากับวิธีดั้งเดิมในการประกาศและเฉลิมฉลองการเปิดตัวครั้งยิ่งใหญ่คุณสามารถรวมกลุ่มลูกค้าเป้าหมายในวงกว้างยิ่งขึ้นในงานเฉลิมฉลองพิธีเปิด ทวีตและทักทาย หากคุณกำลังวางแผนงานเปิดตัวที่ยิ่งใหญ่สำหรับธุรกิจขนาดเล็กของคุณคุณสามารถรวม Twitter ในแผนการเปิดของคุณ ลงทะเบียนสำหรับบัญชีและใช้ชื่อธุรกิจของคุ

อ่านรายละเอียดเพิ่มเติม

หากเว็บไซต์ของ บริษัท ของคุณได้รับผลตอบแทนสูงสุดในปัจจุบันจากการตลาดเนื้อหาข้อความก็ถึงเวลาที่จะเริ่มสำรวจช่องทางใหม่ ๆ หาก บริษัท ของคุณยังไม่ได้ทำการตลาดผลิตภัณฑ์ด้วยเนื้อหาวิดีโอมีหลายเหตุผลที่น่าสนใจในการทำเช่นนั้น ในขณะที่เขียน YouTube เป็นเว็บไซต์ที่ได้รับความนิยมอันดับสามของโลกจากข้อมูลของ Alexa.com ซึ่งเข้าถึงคอมพิวเตอร์มากกว่า 30 เปอร์เซ็นต์ที่เชื่อมต่ออินเทอร์เน็ตทุกวัน ตอนนี้เป็นเวลาที่เหมาะสำหรับธุรกิจของคุณในการเริ่มเข้าถึงผู้ชมกลุ่มใหญ่ การจัดอันดับของเครื่องมือค้นหา ในปี 2009 นักวิเคราะห์อุตสาหกรรม Nate Elliott รายงานว่าเนื้อหาวิดีโอมีแนวโน้มที่จะปรากฏในผลการค้นหาของ Google มากกว

อ่านรายละเอียดเพิ่มเติม

การจัดอันดับที่เหมาะสมในเครื่องมือค้นหาคือวิธีที่หน้าของคุณถูกค้นพบโดยผู้ที่ค้นคว้าหัวข้อ หากคุณกำลังทำงานเพื่อสร้างตำแหน่งของคุณเองบนอินเทอร์เน็ตคำหลักจะเป็นส่วนสำคัญของความท้าทายนั้น เมื่อคุณสร้างเว็บไซต์ Google KEI เป็นวลีที่คุณอาจจะได้เห็น เป็นส่วนสำคัญในการทำให้เว็บไซต์ของคุณประสบความสำเร็จ คำสำคัญ คำหลักเป็นเหมือนการปรุงรสที่คุณเพิ่มในเว็บเพจเพื่อให้โดดเด่น หากคุณเริ่มเว็บไซต์เกี่ยวกับการตกปลา แต่ไม่เคยใช้วลีใด ๆ ที่เกี่ยวข้องกับกีฬามันจะยากสำหรับคนที่จะหา นี่คือหลักฐานพื้นฐานที่อยู่เบื้องหลังคำหลัก แนวคิดของการทำเครื่องมือค้นหาหน้าเป็นมิตรคือ SEO หรือการเพิ่มประสิทธิภาพของเครื่องมือค้นหา

อ่านรายละเอียดเพิ่มเติม

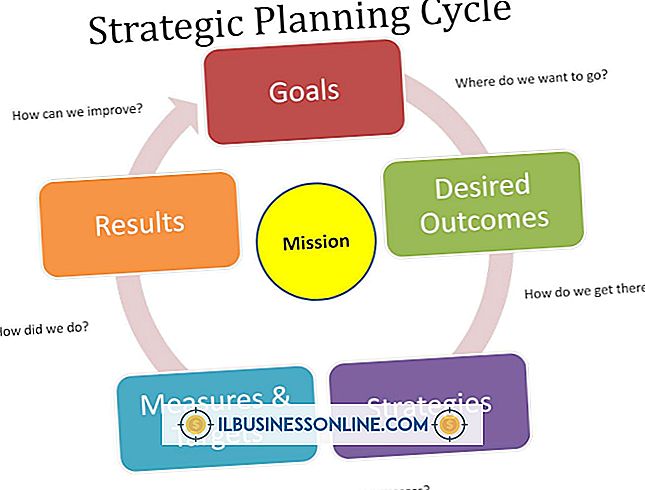

ในระหว่างกระบวนการวางแผนเจ้าของธุรกิจขนาดเล็กและการคาดการณ์ของทีม - หรือโมเดล - อนาคตของ บริษัท ในแง่ของการดำเนินการเชิงกลยุทธ์ที่จะดำเนินการเพื่อให้บรรลุเป้าหมายของ บริษัท และผลการดำเนินการทางการเงินเหล่านั้น แม้ว่า บริษัท จะใช้วิธีการวางแผนที่แตกต่างกันจำนวนมาก แต่รูปแบบของผลลัพธ์ในอนาคตของ บริษัท นั้นขึ้นอยู่กับหลักการพื้นฐานบางประการ เริ่มต้นด้วยวิสัยทัศน์ ขั้นตอนแรกในการวางแผนคือการสร้างวัตถุประสงค์ระยะยาวของคุณ - วิสัยทัศน์สำหรับสิ่งที่คุณตั้งใจจะทำให้ บริษัท ของคุณประสบความสำเร็จในอนาคต วิสัยทัศน์มีความสำคัญเนื่องจากเป็นตัวกำหนดทิศทางระยะยาวของ บริษัท เจ้าของธุรกิจบางคนมีวิสัยทัศน์ที่ยิ่

อ่านรายละเอียดเพิ่มเติม