เทียบกับ Fair Market ค่าทดแทน

มูลค่าตลาดยุติธรรมของรายการเปลี่ยนแปลงอยู่เสมอ ไม่มีวิธีที่เข้าใจผิดได้ในการกำหนดมูลค่าของมันและในที่สุดก็จะถูกกำหนดโดยผู้ซื้อผู้ขายและสภาวะตลาดเปิด ค่าทดแทนของสินค้าหรือค่าทดแทนซึ่งเป็นค่าที่ บริษัท ประกันภัยมักใช้มักเกี่ยวข้องโดยตรงกับมูลค่าตลาดยุติธรรม แต่มีข้อควรพิจารณาอื่น ๆ

มูลค่าตลาดยุติธรรม

ตามสรรพากรบริการมูลค่าตลาดยุติธรรมคือราคาที่ใช้หรือรายการใหม่จะขายในตลาดเปิด ราคาเป็นสิ่งที่ทั้งผู้ซื้อที่เต็มใจและผู้ขายที่เต็มใจเห็นด้วยโดยไม่มีแรงกดดันหรือข้อ จำกัด จากภายนอก คาดว่าผู้ซื้อและผู้ขายจะได้รับการศึกษาเกี่ยวกับผลิตภัณฑ์อย่างสมเหตุสมผล ตัวอย่างเช่นถ้าคุณซื้อหลอดไฟมือสองที่ร้านเฟอร์นิเจอร์และคุณได้ทำการวิจัยหลอดไฟแล้วและคุณเห็นด้วยกับราคาของผู้ขายแล้วมูลค่าตลาดยุติธรรมคือราคาสำหรับหลอดไฟนั้น

ค่าทดแทน

ค่าทดแทนหรือต้นทุนคือค่าใช้จ่ายในการซื้อหรือผลิตผลิตภัณฑ์ที่คล้ายกันเพื่อทดแทนสินค้าที่สูญหายหรือถูกทำลาย มูลค่าคือต้นทุนปัจจุบันเพื่อแทนที่รายการที่สูญหายในวันที่ประเมินค่า ไม่จำเป็นต้องมีความสัมพันธ์โดยตรงระหว่างตลาดยุติธรรมและมูลค่าทดแทน

การกำหนดมูลค่าตลาดยุติธรรม

ไม่มีสูตรง่ายๆในการกำหนดมูลค่าตลาดยุติธรรมตามที่กรมสรรพากร อุตสาหกรรมหลายแห่งมีวิธีการและทรัพยากรในการสร้างมูลค่าสินค้าเช่นหนังสือสีน้ำเงินที่มีรถยนต์มือสอง ความพึงพอใจการใช้งานความขาดแคลนและสภาพของผลิตภัณฑ์ล้วนเป็นปัจจัยในมูลค่าตลาดยุติธรรม บางครั้งมูลค่าดั้งเดิมของรายการมีความเกี่ยวข้อง แต่ไม่ควรเป็นตัวเลขที่เป็นรูปธรรมที่จะใช้ในการพิจารณามูลค่าตลาดยุติธรรม ตัวบ่งชี้ที่ดีสำหรับมูลค่าตลาดยุติธรรมของรายการคือราคาขายของสินค้าที่คล้ายกันในตลาดเปิด อย่างไรก็ตามมูลค่าตลาดมีการเปลี่ยนแปลงอยู่ตลอดเวลาอย่างไรก็ตาม

การกำหนดมูลค่าทดแทน

IRS กำหนดมูลค่าการแทนที่ของสินค้าโดยการค้นหาต้นทุนโดยประมาณของสินค้าใหม่ที่เทียบเคียงได้กับสินค้าที่สูญหาย จากนั้นลบจำนวนเงินออกจากรายการตามเงื่อนไขและความต้องการ ควรมีปัจจัยร่วมกันระหว่างค่าเสื่อมราคาของรายการหรือค่าทดแทนและมูลค่าตลาดยุติธรรม

การพิจารณา

มีเงื่อนไขทางการตลาดเพิ่มเติมจำนวนหนึ่งซึ่งบางครั้งมีผลต่อมูลค่าตลาดยุติธรรมของรายการ แม้ว่าโดยปกติจะไม่ใช่กรณีที่บางครั้งตลาดที่มีข้อ จำกัด หรือเงินอุดหนุนอาจส่งผลกระทบต่อมูลค่าตลาดที่เป็นธรรมของผลิตภัณฑ์ อย่างไรก็ตามโดยทั่วไปรายการที่ขายในราคาการชำระบัญชีการขายแบบบังคับหรือเงื่อนไขที่คล้ายคลึงกันจะไม่ถูกขายในมูลค่าตลาดยุติธรรม เหตุการณ์ในอดีตและอนาคตที่เกี่ยวข้องกับผลิตภัณฑ์และตลาดก็มีความเกี่ยวข้องเช่นกัน ที่กล่าวว่ากรมสรรพากรแนะนำให้ไม่พึ่งพามากเกินไปในอดีตมูลค่าประวัติศาสตร์ของรายการและไม่เคยทำนายเหตุการณ์ในอนาคตที่ไม่คาดฝันเมื่อกำหนดค่า

โพสต์ยอดนิยม

ค่าใช้จ่ายค่าใช้จ่าย - ค่าใช้จ่ายอย่างต่อเนื่องที่เกี่ยวข้องกับการดำเนินธุรกิจแตกต่างกันสำหรับ บริษัท รับเหมาก่อสร้างมากกว่า บริษัท ที่ดำเนินธุรกิจในอุตสาหกรรมอื่น ๆ ลักษณะของงานก่อสร้าง - ความสัมพันธ์กับผู้รับเหมาอิสระการเปลี่ยนแปลงสถานที่บ่อยครั้งการเช่าอุปกรณ์และค่าแรงงานทำให้งานของพวกเขาแตกต่างจากอุตสาหกรรมอื่น ๆ ค่าใช้จ่ายค่าใช้จ่ายสำหรับ บริษัท รับเหมาก่อสร้างสามารถแบ่งได้เป็นสองประเภทใหญ่ ๆ คือทางตรงและทางอ้อม ทางอ้อมกับค่าใช้จ่ายโดยตรง การประมาณการสำหรับงานก่อสร้างใด ๆ รวมถึงต้นทุนค่าใช้จ่ายที่คาดการณ์ไว้ ค่าใช้จ่ายทางอ้อมหรือค่าใช้จ่ายทั่วไปเป็นค่าใช้จ่ายที่ไม่เฉพาะเจาะจงกับงานใด ๆ โดย

อ่านรายละเอียดเพิ่มเติม

ตามเว็บไซต์นิตยสาร "ผู้ประกอบการ" การเป็นเจ้าของ แต่เพียงผู้เดียวคือรูปแบบธุรกิจที่ง่ายที่สุดในการตั้งค่า การเป็นเจ้าของ แต่เพียงผู้เดียวประกอบด้วยเจ้าของรายหนึ่งและรายงานผลกำไรและขาดทุนของธุรกิจจากการคืนภาษีเงินได้บุคคลธรรมดาของเจ้าของ เจ้าของคนเดียวต้องรับผิดในหนี้ของธุรกิจของเธอและเธอสามารถถูกฟ้องร้องเป็นการส่วนตัวได้หากเธอผิดสัญญา การเป็นเจ้าของ แต่เพียงผู้เดียวสามารถทำได้หลายประเภท เจ้าของธุรกิจส่วนตัว เจ้าของธุรกิจที่ประกอบอาชีพอิสระคือบุคคลที่ดำเนินธุรกิจการค้าหรือธุรกิจโดยมีเจตนาที่จะทำกำไร บุคคลที่ประกอบอาชีพอิสระอาจดำเนินธุรกิจแบบเต็มเวลาหรือเป็นกิจการนอกเวลา โดยทั่วไปจะไม่ม

อ่านรายละเอียดเพิ่มเติม

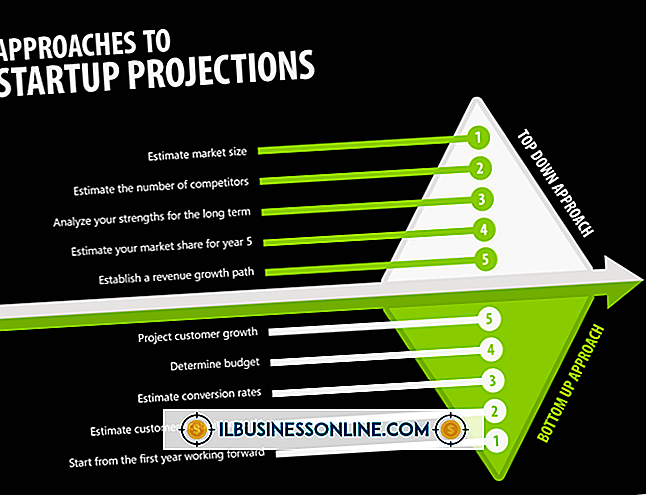

บทความส่วนใหญ่เกี่ยวกับวิธีการเขียนประมาณการทางการเงินเริ่มต้นด้วยการบอกให้คุณทราบถึงยอดขายโครงการ ดังที่ผู้ประกอบการที่มีประสบการณ์ทุกคนรู้ว่ายอดขายเป็นผลมาจากกิจกรรมทางธุรกิจที่ยาวนานตั้งแต่การวิจัยตลาดการผลิตการสร้างสินค้าคงคลังการตลาดการปฏิบัติตามและการบริการลูกค้า เงินทั้งหมดนี้มีค่าใช้จ่ายซึ่งคาดว่าจะมาจากรายได้ที่ได้รับในปีที่แล้วหรือจากการจัดหาเงินทุน หากไม่มีเงินไม่มีอะไรเกิดขึ้นดังนั้นสถานที่ที่ดีที่สุดในการเริ่มประมาณการทางการเงินของคุณคือเงินที่คุณมีอยู่ 1 สร้างงบประมาณปีแรกเบื้องต้นตามรายได้และเครดิตที่ได้รับจากธนาคารของคุณ หากคุณคาดการณ์ว่าจะเริ่มการเงินและไม่มีกำไรหรือเครดิตสะสมใ

อ่านรายละเอียดเพิ่มเติม

การจัดการธุรกิจไม่ว่าเล็กหรือใหญ่ต้องใช้ทักษะจำนวนหนึ่ง ผู้จัดการสามารถเล่นบทบาทหนึ่งหรือหลายบทบาทและหนึ่งในสิ่งที่สำคัญที่สุดคือการวางแผน การพัฒนาอนาคตขององค์กรและรักษากลยุทธ์ให้สอดคล้องกับภารกิจของ บริษัท ต้องใช้ทักษะที่สำคัญ การวางแผนสามารถทำให้ธุรกิจล่มหรือขับเคลื่อนไปสู่ความสำเร็จ ประเภทของผู้จัดการและนักวางแผน สำหรับการจัดการทุกประเภทมีฟังก์ชั่นการวางแผน ไม่ใช่ผู้จัดการทุกคนเป็นนักวางแผน หนึ่งในแบบจำลองสำหรับการกำหนดบทบาทการจัดการคือบทบาทการจัดการ 10 ระดับของ Mintzberg ในบทบาทเหล่านี้สามคนมุ่งเน้นไปที่การวางแผนเป็นพิเศษ พวกเขาเป็นผู้นำตัวจัดสรรทรัพยากรและตัวจัดการความวุ่นวาย ด้วยมุมมองระด

อ่านรายละเอียดเพิ่มเติม

เมื่อธุรกิจของคุณเปลี่ยนคุณอาจเลือกที่จะรวมการส่งข้อความทางอีเมลภายใต้บัญชีแบรนด์หรือปิดบัญชีเก่าที่เชื่อมโยงกับบริการที่ไม่มีให้อีกต่อไป คุณสามารถลบบัญชีอีเมล iCloud เก่าจากแต่ละอุปกรณ์รวมถึงโทรศัพท์แท็บเล็ตและคอมพิวเตอร์ในธุรกิจของคุณ หากพื้นที่เก็บข้อมูลเป็นปัญหาหลักของคุณคุณสามารถป้อนบัญชีของคุณและลบอีเมลจากอีเมล iCloud ก่อนหรือหลังการเก็บข้อความเก่าบนคอมพิวเตอร์ของคุณ เมื่อความปรารถนาของคุณคือการลบธุรกิจของคุณออกจากระบบนิเวศของ Apple อย่างสมบูรณ์คุณสามารถเลือกที่จะลบ Apple ID และบัญชีที่เกี่ยวข้อง การเลิกใช้งาน iCloud บนอุปกรณ์ การลบ iCloud หรือปิดใช้งานบริการบนอุปกรณ์ใดอุปกรณ์หนึ่งจะลบอีเ

อ่านรายละเอียดเพิ่มเติม