"GAAP" หมายถึงอะไรและวัตถุประสงค์หลักคืออะไร

ลองนึกภาพคุณกำลังจะซื้อ บริษัท ผู้ผลิต การตัดสินใจครั้งสุดท้ายของคุณมาถึงองค์กรที่ทำกำไรได้สองแห่งและคุณมีรายงานการเงินของพวกเขาบนโต๊ะทำงานของคุณ รายงานเหล่านี้เป็นพื้นฐานสำหรับการเปรียบเทียบของคุณ คุณไม่สามารถตรวจสอบรายละเอียดทั้งสอง บริษัท ได้อย่างเพียงพอโดยเดินไปรอบ ๆ โรงงานของพวกเขา คุณจำเป็นต้องรู้ว่ารายงานเหล่านี้ไม่เพียง แต่ถูกต้อง แต่ยังจัดทำในลักษณะที่คล้ายกัน นี่คือที่มาของ GAAP

GAAP หมายถึงอะไร

คำย่อสำหรับหลักการบัญชีที่ได้รับการยอมรับโดยทั่วไป GAAP หมายถึงชุดของกฎและขั้นตอนที่กำหนดวิธีการทำบัญชีขององค์กรโดยธุรกิจที่ดำเนินงานในสหรัฐอเมริกา บริษัท ที่มีรายชื่อหุ้นสาธารณะเพื่อการค้าจะต้องใช้ GAAP เพื่อสร้างเอกสารทางการเงินและรายงาน วัตถุประสงค์หลักของการบัญชีคือการสื่อสารสุขภาพทางการเงินขององค์กรไม่ว่าจะเป็นธุรกิจทั่วไป, หน่วยงานรัฐบาลหรือองค์กรที่ไม่แสวงหาผลกำไร กฎ GAAP ทำให้มั่นใจได้ว่าการสื่อสารเหล่านี้ถูกสร้างขึ้นในวิธีที่เข้าใจได้โดยใช้วิธีการที่สอดคล้องกัน

ประวัติความเป็นมาของ GAAP

ในช่วงหลังภาวะเศรษฐกิจตกต่ำครั้งใหญ่มีความเชื่อกันว่าการเปลี่ยนแปลงทางการเงินครั้งนี้มีสาเหตุส่วนหนึ่งจากการจับจดและการรายงานทางการเงินที่หลอกลวงโดยธุรกิจการซื้อขายสาธารณะ รัฐบาลร่วมกับสมาคมการบัญชีมืออาชีพที่กำหนดไว้เพื่อสร้างมาตรฐานการบัญชีและการปฏิบัติ จากนั้นพวกเขาก็กำหนดให้ บริษัท การค้าสาธารณะทั้งหมดใช้สิ่งเหล่านี้เพื่อให้แน่ใจว่าการรายงานทางการเงินอย่างตรงไปตรงมาซึ่งมีประโยชน์เพิ่มเติมจากการอนุญาตให้เปรียบเทียบแอปเปิ้ลกับแอปเปิ้ลระหว่างธุรกิจ

หลักการ GAAP ที่สำคัญ

มีหลักการพื้นฐาน 10 ข้อที่กำหนดไว้ในมาตรฐาน GAAP ช่วยแนะนำทั้งความสอดคล้องและความถูกต้องในการบัญชี GAAP

- หลักการความสอดคล้อง ทำให้มั่นใจได้ว่ามีการปฏิบัติที่สอดคล้องกันในการรายงานทางการเงิน

- หลักการวิธีการแบบถาวร อ้างอิงถึงเทคนิคและขั้นตอนการบัญชีโดยเฉพาะ

- หลักการของการไม่ชดเชย ระบุว่าไม่มีหน่วยงานใดควรคาดหวังการชดเชยเพิ่มเติมสำหรับการจัดทำรายงานที่ถูกต้อง

- หลักการแห่งความรอบคอบ จัดทำรายงานที่ถูกต้องและเป็นจริงปราศจากการเก็งกำไร

- หลักการความสม่ำเสมอ บอกว่านักบัญชีต้องปฏิบัติตาม GAAP ตลอดเวลา

- หลักการของความจริงใจ กล่าวว่านักบัญชีปฏิบัติตามมาตรฐานความซื่อสัตย์และความถูกต้องในการรายงาน

- หลักการของศรัทธาที่ดี ระบุว่าผู้ที่มีส่วนเกี่ยวข้องในการรายงานทางการเงิน (ไม่เพียง แต่นักบัญชีเท่านั้น) จะต้องปฏิบัติด้วยความซื่อสัตย์และด้วยความสุจริตใจ

- หลักการของสาระสำคัญ กล่าวว่ารายงานต้องเปิดเผยสุขภาพทางการเงินที่แท้จริงของ บริษัท อย่างชัดเจน

- หลักการความต่อเนื่อง ระบุว่าการประเมินมูลค่าสินทรัพย์จะขึ้นอยู่กับข้อสมมติฐานที่ว่าธุรกิจจะดำเนินการต่อไปในอนาคต

- หลักการระยะเวลา บอกว่าต้องสร้างรายงานอย่างสม่ำเสมอภายในรอบระยะเวลาการรายงานทางการเงินทั่วไปเช่นรายเดือนรายไตรมาสและรายปี

ความสำคัญของหลักการ GAAP

GAAP รับรองว่าการรายงานทางการเงินมีความโปร่งใสและเป็นมาตรฐาน นักบัญชีหรือนักวิเคราะห์ที่มีประสบการณ์ในหลักการของ GAAP ควรสามารถอ่านและทำความเข้าใจวิธีการทางบัญชีและการรายงานทางการเงินสำหรับ บริษัท ใด ๆ ที่ปฏิบัติตามมาตรฐาน GAAP นักลงทุนนายธนาคารคณะกรรมการและผู้มีส่วนได้เสียอื่น ๆ สามารถอ่านรายงานทางการเงินที่สร้างโดย GAAP ด้วยความมั่นใจว่ารายงานเหล่านี้สะท้อนถึงสถานะทางการเงินขององค์กรธุรกิจอย่างถูกต้องและ บริษัท ต่างๆสามารถเปรียบเทียบทางการเงินได้อย่างมีความหมาย

GAAP และ IFRS

GAAP เป็นผลิตภัณฑ์ขององค์กรการบัญชีที่ได้รับการสนับสนุนจากรัฐบาลสหรัฐอเมริกา คณะกรรมการมาตรฐานการบัญชีการเงินเป็น บริษัท ที่มีอยู่ในปัจจุบันและสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ยังมีอิทธิพลต่อการปฏิบัติทางบัญชีในปัจจุบันผ่านทางเจ้าหน้าที่บัญชีและเอกสารเผยแพร่อื่น ๆ

ในเบื้องต้นหลักการบัญชีของสหรัฐอเมริกา GAAP มีการขนานที่ใช้กันทั่วโลก เรียกว่ามาตรฐานการรายงานทางการเงินระหว่างประเทศหรือ IFRS โดยมุ่งเน้นที่หลักการทั่วไปเป็นหลักในขณะที่ GAAP ครอบคลุมทั้งหลักการและกฎการบัญชี IFRS ยังคงเป็นมาตรฐานชุดใหม่ที่เปรียบเทียบได้และ GAAP ยังถือว่าครอบคลุมมากขึ้น อย่างไรก็ตามมีคณะทำงานหลายกลุ่มที่มอบหมายให้ลดความแตกต่างระหว่าง GAAP และ IFRS ซึ่งอาจนำไปสู่หลักการทั่วไปหนึ่งชุดในบางจุด

โพสต์ยอดนิยม

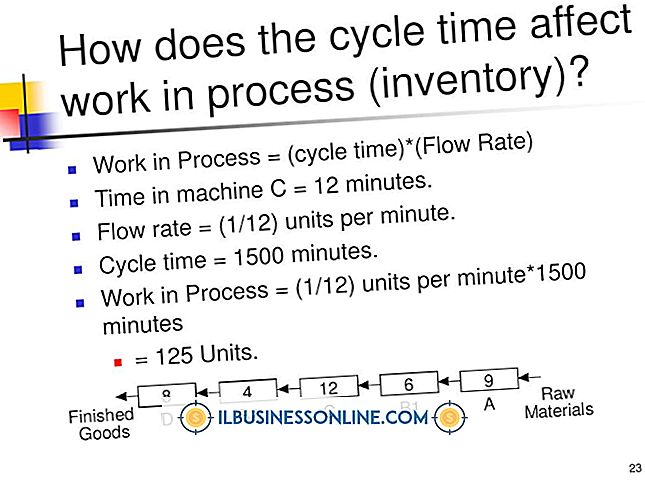

นักบัญชีปิดหนังสือในแต่ละเดือนเพื่อหยุดข้อมูลในช่วงเวลานั้น เมื่อหมายเลขโอนไปยังบัญชีแยกประเภททั่วไปกิจกรรมการบัญชีสำหรับเดือนจะมีหน้าต่างสำหรับผู้จัดการเพื่อดูสถานะของ บริษัท และทำการเปลี่ยนแปลงใด ๆ ที่จำเป็นต่อการปฏิบัติงาน งานระหว่างทำสินค้าคงคลังหรือ WIP เป็นสแน็ปช็อตของสินค้าคงคลังที่อยู่ระหว่างดำเนินการเมื่อปิดหนังสือ การสิ้นสุดสินค้าคงเหลือ นักบัญชีดำเนินการนับรอบของวัตถุดิบและสินค้าคงคลังในระหว่างกระบวนการปิดรายเดือน ไม่มีอะไร“ เกิดขึ้นจริง” กับสินค้าคงคลังที่อยู่ระหว่างดำเนินการเนื่องจากงานยังคงดำเนินต่อไปและงานระหว่างทำในช่วงเวลาของสินค้าคงคลังจะเสร็จสมบูรณ์ในรอบระยะเวลาบัญชีถัดไป WIP

อ่านรายละเอียดเพิ่มเติม

Adobe Lightroom ช่วยให้คุณสามารถจัดระเบียบและแบ่งปันคอลเล็กชันภาพถ่ายดิจิทัลของคุณ Lightroom ยังมีฟังก์ชั่นการแก้ไขภาพบางอย่างเพื่อให้คุณสามารถปรับแต่งสีและคอนทราสต์หรือแก้ไขความหยาบในโปรแกรม อย่างไรก็ตามในการแก้ไขภาพขั้นสูงคุณต้องย้ายภาพของคุณไปยัง Adobe Photoshop เลือก "ไฟล์" และ "บันทึก" เมื่อคุณแก้ไขภาพใน Photoshop เสร็จแล้ว Lightroom จะนำเข้าไฟล์ที่แก้ไขโดยอัตโนมัติและแสดงพร้อมกับภาพต้นฉบับ 1 เปิด Lightroom และดูรูปภาพที่คุณต้องการส่งออก 2 เลือกหนึ่งภาพโดยคลิกรูปขนาดย่อ หรืออีกวิธีหนึ่งคือคลิกภาพถ่ายจากนั้นกดปุ่ม“ Shift” ค้างไว้แล้วคลิกรูปถ่ายอื่นเพื่อเลือกรูปถ่ายที่ต่อ

อ่านรายละเอียดเพิ่มเติม

สัญญาเป็นรายละเอียดที่จำเป็นเมื่อทำธุรกิจ ในฐานะที่เป็นข้อตกลงเฉพาะจะซับซ้อนมากขึ้นดังนั้นสัญญาที่ปิดผนึกข้อตกลงนั้น อย่างไรก็ตามสัญญาจะเป็นไปตามกฎพื้นฐานไม่ว่าจะเป็นการสร้างพันธมิตรหรือข้อตกลงการซื้อหรือจัดหาอย่างง่าย ข้อตกลงทางธุรกิจที่เกี่ยวข้องกับ บริษัท จะต้องตั้งชื่อคู่สัญญาอย่างถูกต้องและใช้ภาษาที่ชัดเจนและรัดกุมเพื่ออธิบายข้อตกลงและการดำเนินการตามข้อตกลงอย่างถูกต้อง 1 ตั้งชื่อคู่กรณีอย่างเหมาะสม ใช้ชื่อทางกฎหมายของรัฐธุรกิจแหล่งกำเนิดและที่ตั้งของธุรกิจหลักเพื่อให้ชัดเจนว่าสัญญานั้นอยู่ระหว่างธุรกิจและไม่ใช่ระหว่างบุคคล ตัวอย่างชื่อธุรกิจคือ“ ABC Corporation บริษัท เดลาแวร์ที่มีสถานที่ส

อ่านรายละเอียดเพิ่มเติม

มีรายงานหลักสองประเภทที่เป็นประโยชน์ต่อการจัดการของ บริษัท ผู้ผลิต: รายงานการทำงานและรายงานอย่างเป็นทางการ รายงานการทำงานสามารถแบ่งย่อยออกเป็นรายงานข้อมูลและรายงานการวิเคราะห์เพิ่มเติม รายงานที่เป็นทางการประกอบด้วยหมวดหมู่ย่อยของรายงานตามกฎหมายและรายงานโดยสมัครใจ รายงานข้อมูล รายงานข้อมูลให้ข้อเท็จจริงโดยไม่ต้องพยายามคาดการณ์ข้อมูลเพิ่มเติม สิ่งเหล่านี้อาจรวมถึงรายงานสินค้าคงคลังรายงานการผลิตรายงานค่าจ้างและเงินเดือนและรายงานการขาย ข้อมูลดิบนี้จำเป็นสำหรับการดำเนินงานของ บริษัท ผู้ผลิตเนื่องจากให้ภาพรวมของการดำเนินงานของ บริษัท ณ เวลาใดก็ตาม รายงานข้อมูลสามารถแจ้งเตือนผู้บริหารเกี่ยวกับปัญหาการ

อ่านรายละเอียดเพิ่มเติม

คลังความสำเร็จในการสร้างแรงจูงใจหรือ AMI เป็นการทดสอบทางจิตวิทยาที่วัดลักษณะสำคัญของการสร้างแรงจูงใจใฝ่สัมฤทธิ์ที่เกี่ยวข้องกับงานเช่นความมั่นใจความสามารถในการแข่งขันและความยืดหยุ่น AMI ประกอบด้วยรายการ 170 รายการและใช้เวลาดำเนินการประมาณ 35 นาที ในขณะที่ AMI วัดลักษณะเฉพาะบุคคลนายจ้างที่มองหาการสร้างทีมสามารถกำหนดให้ผู้สมัครสอบและเปรียบเทียบระดับแรงจูงใจกับบรรทัดฐานที่กำหนดไว้ล่วงหน้าหรือผลการแข่งขัน การคัดเลือกบุคลากร นายจ้างสามารถใช้ AMI เพื่อคัดเลือกผู้สมัครงานสำหรับตำแหน่งที่ต้องการความทะเยอทะยานและขับรถเช่นงานขายระดับสูงหรืองานด้านการจัดการ ลักษณะของการทดสอบเช่นการปกครองความกลัวและความเป็

อ่านรายละเอียดเพิ่มเติม