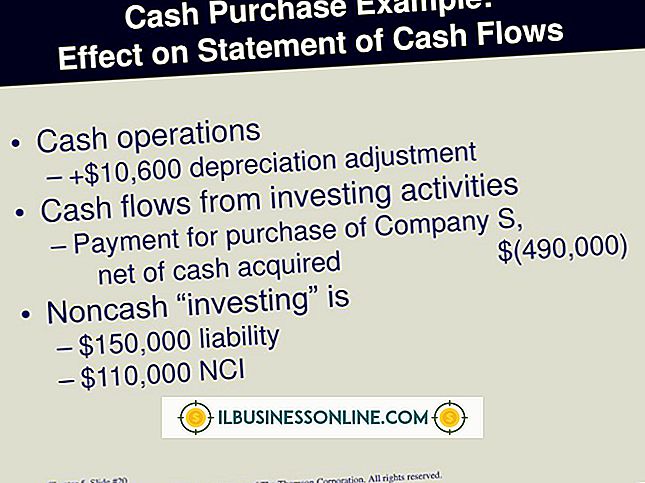

ตรงกับ วิธีกระแสเงินสดทางอ้อม

บริษัท รายงานรายได้และค่าใช้จ่ายในงบกำไรขาดทุน เนื่องจาก บริษัท ส่วนใหญ่ใช้การบัญชีคงค้างงบกำไรขาดทุนจึงแสดงให้เห็นเพียงเล็กน้อยเกี่ยวกับเงินสดที่ไหลเข้าและออกจากธุรกิจ เพื่อให้เข้าใจถึงกระแสเงินสด บริษัท จึงหันไปใช้งบกระแสเงินสดซึ่งรวมถึงส่วนที่ปรับปรุงรายได้เป็นเงินสด คุณสามารถเลือกระหว่างวิธีโดยตรงและโดยอ้อมเพื่อรายงานกระแสเงินสดจากการดำเนินงาน

งบกระแสเงินสด

งบกระแสเงินสดประกอบด้วยส่วนของกิจกรรมสามชุด: การดำเนินงานการลงทุนและการเงิน เฉพาะส่วนการดำเนินงานที่เกี่ยวข้องกับคำถามของกระแสเงินสดโดยตรงและทางอ้อม โดยการเปรียบเทียบส่วนการดำเนินงานกับงบกำไรขาดทุนคุณสามารถระบุความแตกต่างในเวลาระหว่างรายได้และการเก็บเงินสด การเปรียบเทียบยังเผยให้เห็นความแตกต่างของเวลาระหว่างค่าใช้จ่ายและการจ่ายเงินสด ความแตกต่างใหญ่อาจบ่งบอกว่า บริษัท ก้าวร้าวมากในการรับรู้รายได้หรือว่า บริษัท ใช้จ่ายเงินสดจำนวนมากเพื่อซื้อหรือรักษาสินทรัพย์ซึ่งความจริงไม่ชัดเจนจากงบกำไรขาดทุน

วิธีการโดยตรง

เมื่อใช้วิธีการโดยตรงคุณจะแสดงรายการกระแสเงินสดในส่วนการดำเนินงานของงบกระแสเงินสด กระแสเงินสดจากการดำเนินงานเกิดจากการรวบรวมลูกค้าและเงินสดจ่ายให้แก่ซัพพลายเออร์พนักงานและอื่น ๆ ส่วนนี้ยังรายงานเงินสดที่จ่ายสำหรับภาษีเงินได้และดอกเบี้ย ปัญหาในการพยายามใช้วิธีการโดยตรงคือ บริษัท อาจไม่เก็บข้อมูลในรูปแบบที่ต้องการ ตัวอย่างเช่น บริษัท ที่ใช้การบัญชีสะสมรวมกันเป็นเงินสดและการขายเครดิตพวกเขาจะต้องสำรองพิเศษเพื่อติดตามการขายเงินสดแยกต่างหาก

วิธีการทางอ้อม

ในวิธีทางอ้อมคุณปรับรายได้สุทธิเพื่อแปลงจากเงินคงค้างเป็นเกณฑ์เงินสด คุณต้องเพิ่มค่าใช้จ่ายที่ไม่ใช่เงินสดเช่นค่าเสื่อมราคาค่าตัดจำหน่ายค่าเผื่อขาดทุนสำหรับลูกหนี้และผลขาดทุนจากการขายสินทรัพย์ถาวร นอกจากนี้คุณยังปรับรายได้สุทธิสำหรับการเปลี่ยนแปลงระหว่างยอดคงเหลือเริ่มต้นและยอดดุลบัญชีในสินทรัพย์หมุนเวียน - ไม่รวมเงินสด - และหนี้สินหมุนเวียนสำหรับงวด บัญชีเหล่านี้รวมถึงลูกหนี้สินค้าคงคลังวัสดุสิ้นเปลืองสินทรัพย์ที่ชำระล่วงหน้าหนี้สินที่ต้องชำระและรายได้รอตัดบัญชี

การพิจารณา

วิธีการทางอ้อมใช้ข้อมูลที่หาได้ง่ายและ บริษัท ส่วนใหญ่พบว่าจ้างง่ายขึ้น ผู้บริหารและผู้ถือหุ้นอาจหงุดหงิดหาก บริษัท รายงานกำไรสุทธิอย่างต่อเนื่องมากกว่ากระแสเงินสด - พวกเขาต้องการระบุแหล่งที่มาของรายได้ที่ไม่ใช่เงินสดและพิจารณาว่าสิ่งเหล่านี้เป็นการหลอกลวงปัญหาร้ายแรงกับธุรกิจหรือไม่ หากคุณเชื่อว่า "เงินสดเป็นราชา" คุณจะมองไปที่งบกระแสเงินสดเพื่อวัดสภาพคล่องของ บริษัท - ความสามารถในการชำระค่าใช้จ่ายและหลีกเลี่ยงการผิดนัดชำระหนี้ การขาดแคลนเงินสดอาจนำไปสู่การล้มละลายในขณะที่เงินสดส่วนเกินอาจบ่งบอกถึงความจำเป็นในการดำเนินการเช่นการเพิ่มการลงทุนการชำระหนี้การเพิ่มเงินเดือนผู้บริหารหรือการจ่ายเงินปันผล

โพสต์ยอดนิยม

หากไม่มีเหตุผลอื่นคุณต้องยื่นใบเสร็จรับเงินของคุณอย่างเป็นระเบียบเพื่อใช้เวลาเตรียมภาษีให้ตื่นตระหนก นอกจากนี้ยังช่วยให้ทราบว่าคุณใช้จ่ายตามหมวดหมู่อย่างไรเพื่อให้คุณสามารถประเมินว่าคุณมีงบ จำกัด หรือไม่ ระบบการจัดเก็บข้อมูลสำหรับธุรกิจขนาดเล็กใช้เวลาเพียงไม่กี่นาทีในการตั้งค่าและอุปกรณ์สิ้นเปลือง: คุณจะต้องใช้โฟลเดอร์ไฟล์ปากกาและตู้เก็บเอกสาร เริ่มต้นใช้งาน ยื่นใบเสร็จรับเงินในขณะที่พวกเขาเข้ามาแทนที่จะรอที่จะทำใบเสร็จรับเงินรายเดือนในครั้งเดียว หากวัตถุประสงค์ของการรับไม่ชัดเจนให้จดบันทึกสิ่งที่เกิดขึ้นทันทีที่คุณได้รับ ตัวอย่างเช่นหากเป็นอาหารกลางวันเพื่อธุรกิจให้จดชื่อลูกค้าและวัตถุประสงค์ท

อ่านรายละเอียดเพิ่มเติม

บางครั้งธุรกิจค้าปลีกเป็นมากกว่าส่วนของผลรวม ไม่ใช่เรื่องแปลกที่เจ้าของธุรกิจจะขายธุรกิจของเขามากกว่ามูลค่าที่ได้รับจากผู้เชี่ยวชาญและนักวิเคราะห์ ความแตกต่างระหว่างสิ่งที่ผู้ซื้อจ่ายให้กับธุรกิจและมูลค่ายุติธรรมของธุรกิจนั้นถือเป็นค่าความนิยม ธุรกิจค้าปลีกที่มีแบรนด์ที่แข็งแกร่งพนักงานที่ดีและความสัมพันธ์กับลูกค้าที่แข็งแกร่งมักจะมีค่าความนิยม นักบัญชีจำเป็นต้องประเมินค่าความนิยมเป็นระยะเพื่อให้แน่ใจว่าไม่มีการด้อยค่า การคำนวณค่าความนิยมเริ่มต้น ภายใต้หลักการบัญชีที่ยอมรับกันโดยทั่วไปของสหรัฐอเมริกาค่าความนิยมสามารถสร้างขึ้นได้จากการได้มา นักบัญชีคำนวณค่าความนิยมด้วยการลบราคาซื้อจากมูลค่ายุติธ

อ่านรายละเอียดเพิ่มเติม

ธุรกิจที่ใช้คอมพิวเตอร์ Apple MacBook Pro ควรตรวจสอบการอัปเดตซอฟต์แวร์เป็นประจำเพื่อให้แน่ใจว่าคอมพิวเตอร์ใช้ซอฟต์แวร์ล่าสุด การใช้งานซอฟต์แวร์ที่ล้าสมัยทำให้เกิดปัญหาคอมพิวเตอร์บางอย่าง OS X ซึ่งเป็นระบบปฏิบัติการ MacBook Pro มีฟังก์ชันในตัวเพื่อตรวจสอบการอัปเดตซอฟต์แวร์ซึ่งสามารถเข้าถึงได้จากเมนู Apple 1 คลิกที่ไอคอน Apple ที่มุมบนซ้ายของหน้าจอเพื่อเข้าถึงเมนูแบบเลื่อนลงของ Apple 2 เลือก "การอัปเดตซอฟต์แวร์" แถบความคืบหน้า "การอัปเดตซอฟต์แวร์" จะปรากฏบนหน้าจอขณะที่คอมพิวเตอร์ตรวจหาการอัปเดตออนไลน์ เมื่อแถบความคืบหน้าเสร็จสิ้นหน้าต่างจะส่งคืนข้อความ "มีการอัปเดตซอฟต์แว

อ่านรายละเอียดเพิ่มเติม

อุตสาหกรรมให้เช่าอุปกรณ์กำลังเติบโตและหากคุณกำลังเสาะหาโอกาสทางธุรกิจนี่อาจเป็นโอกาสของคุณที่จะได้รับผลกำไรที่ดี ท้ายที่สุดแล้วรายได้จากธุรกิจให้เช่าในสหรัฐอเมริกาส่วนใหญ่มาจากการเช่าเครื่องมือและอุปกรณ์ซึ่งคิดเป็นรายได้ปีละประมาณ 2 พันล้านเหรียญ หากคุณต้องการเปลี่ยนแนวโน้มการเช่าอุปกรณ์เหล่านั้นให้กลายเป็นโอกาสของผู้ประกอบการนี่คือวิธีการทำ พูดคุยกับลูกค้าที่มีศักยภาพของคุณ คุณสังเกตเห็นการเพิ่มขึ้นของการก่อสร้างในพื้นที่ของคุณหรือมีผู้เช่าจำนวนมากที่เข้ามาทำธุรกิจพลิกบ้าน? ถ้าเป็นเช่นนั้นอาจมีตลาดที่เพิ่มขึ้นในพื้นที่ของคุณสำหรับการเช่าอุปกรณ์ เพื่อเติมเต็มตลาดนั้นก่อนอื่นคุณต้องรู้ว่าลูกค้าข

อ่านรายละเอียดเพิ่มเติม

พิจารณากองทุนนี้สำหรับองค์กรที่ไม่แสวงหาผลกำไรดำเนินการ Lady Gaga, Tony Bennett และ Kid Rock ไบรอันของวิลเลียมส์เอ็นบีซี emceed มีการซื้อตั๋วเกือบ 4, 000 ใบและในตอนเย็นที่ขายหมดกว่า 47 ล้านดอลลาร์ได้ถูกยกขึ้นเพื่อการกุศล นี่คือความเป็นจริงของมูลนิธิโรบินฮู้ดในปี 2554 ไม่ใช่ความจริงสำหรับองค์กรไม่แสวงหาผลกำไรที่ไม่สามารถเข้าถึงคนดังที่มีชื่อเสียงระดับโลกและการสนับสนุนทางการเงินจากซีอีโอของ Fortune 100 อย่างไรก็ตามสำหรับองค์กรไม่แสวงหาผลกำไรทุกขนาดแม้แต่ผู้ที่มีเงินดอลลาร์เพียงเล็กน้อยหรือไม่มีเลยกิจกรรมการตลาดก็มีวิธีที่จะรวบรวมผู้สนับสนุนหลัก ๆ กิจกรรมของคุณไม่จำเป็นต้องมีขนาดใหญ่หรือแพง พวกเขา

อ่านรายละเอียดเพิ่มเติม