ข้อเสียของวิธีการพยากรณ์แบบหมุน

เป็นการยากที่จะปรับรูปแบบทางการเงินของ บริษัท ให้สอดคล้องกับความเป็นจริงในการดำเนินงาน ด้วยเหตุนี้การคาดการณ์แบบหมุนจึงมีประโยชน์เพราะช่วยให้คุณสามารถปรับการคาดการณ์ที่มีอยู่เพื่อสะท้อนข้อมูลใหม่เกี่ยวกับการแข่งขันและแง่มุมอื่น ๆ ของสภาพแวดล้อมทางเศรษฐกิจของ บริษัท ตัวอย่างเช่นคุณสามารถอัปเดตการคาดการณ์ที่มีข้อมูลปัจจุบันเกี่ยวกับต้นทุนผลิตภัณฑ์และตัวขับเคลื่อนธุรกิจหลักอื่น ๆ เช่นยอดขายต่อวันต้นทุนการซื้อของลูกค้าและค่าจัดส่ง ประโยชน์หลักของการคาดการณ์แบบกลิ้งนี้ไม่ได้หมายความว่าเป็นวิธีการพยากรณ์ที่สมบูรณ์แบบ

แพงไปรักษา

เมื่อคุณแก้ไขงบประมาณที่มีการหมุนคุณมักจะลดระยะเวลาหนึ่งรอบงบประมาณและเพิ่มอีกหนึ่งช่วงรวมถึงแก้ไขตัวเลขงบประมาณเพื่อให้แน่ใจว่าแต่ละรอบงบประมาณรวมเข้ากับผลการดำเนินงานล่าสุดของ บริษัท ตัวอย่างเช่นสมมติว่าคุณสร้างงบประมาณรายเดือนสำหรับรอบระยะเวลาบัญชีมกราคม 2024 ถึงธันวาคม 2024 ถ้าคุณวางงบประมาณมกราคม 2024 ในภายหลังและเพิ่มงบประมาณมกราคม 2025 คุณจะมีงบประมาณหมุนเวียนที่ยังคงครอบคลุมระยะเวลา 12 เดือน - เพียงแค่ช่วงเวลา 12 เดือนที่แตกต่างกัน ด้วยงบประมาณที่หมุนเวียนแทนที่จะผลิตและอนุมัติงบประมาณหนึ่งช่วงเวลาตามลำดับเหตุการณ์คุณจะสร้างและอนุมัติงบประมาณหลายงบประมาณซึ่งแต่ละงบประมาณจะรวมส่วนหนึ่งของงบประมาณก่อนหน้านี้ เนื่องจากคุณแก้ไขงบประมาณที่มีการหมุนเวียนเป็นรายเดือนรายไตรมาสรายปีหรือบ่อยครั้งขึ้นไปกระบวนการงบประมาณใช้เวลานานและใช้ทรัพยากรมากและมีค่าใช้จ่ายสูง

ซ่อนผลต่างงบประมาณ

ความแปรปรวนของงบประมาณที่เกิดขึ้นเนื่องจากการเปลี่ยนแปลงในสภาพแวดล้อมการดำเนินงานของ บริษัท นั้นรวมอยู่ในงบประมาณที่มีการหมุนเวียนซึ่งจะช่วยลดความแปรปรวนระหว่างต้นทุนจริงและต้นทุนตามแผนอย่างมีประสิทธิภาพ ณ เวลาใดเวลาหนึ่ง จากมุมมองการดำเนินงานเนื่องจากงบประมาณได้รับการแก้ไขเพื่อรวมความแปรปรวนของงบประมาณจึงเป็นเรื่องยากที่จะติดตามความแปรปรวนแต่ละรายการ เป็นผลให้มูลค่าของงบประมาณเป็นตัวชี้วัดของวิธีการพยากรณ์ความสำเร็จของบุคคลหรือประสิทธิภาพของแผนกลดลง ในความเป็นจริงงบประมาณกลิ้งอาจถูกนำมาใช้เพื่อลดความแปรปรวนโดยเจตนาซึ่งอาจบ่งบอกถึงปัญหาด้านประสิทธิภาพหรือจำเป็นต้องแก้ไขกลยุทธ์ทางธุรกิจเพื่อให้รองรับสภาพแวดล้อมการทำงานปัจจุบันได้ดียิ่งขึ้น

การเตรียมทรัพยากรที่เข้มข้น

คุณสามารถอัปเดตงบประมาณที่ดำเนินการเป็นรายเดือนรายไตรมาสหรือรายปี ในระหว่างการอัปเดตช่วงเวลาล่าสุดจะถูกลบและช่วงเวลาใหม่จะถูกผนวกเข้ากับส่วนท้ายของงบประมาณปัจจุบัน ในกระบวนการนี้คุณจะแก้ไขงบประมาณทั้งหมดเพื่อให้สอดคล้องกับการเปลี่ยนแปลงในสภาพแวดล้อมการดำเนินงานของ บริษัท ในบางกรณีคุณอาจสร้างงบประมาณสำหรับช่วงเวลาทันทีโดยละเอียดมากขึ้นกว่ารายละเอียดที่เกี่ยวข้องกับกรอบเวลาในภายหลัง การแก้ไขแต่ละครั้งต้องมีการป้อนข้อมูลและการอนุมัติจากสมาชิกของทีมผู้บริหารของ บริษัท คุณ ดังนั้นเวลาของผู้จัดการจะถูกใช้ไปกับกระบวนการงบประมาณมากกว่าเรื่องการดำเนินงานซึ่งอาจส่งผลกระทบในทางลบต่อผลการดำเนินงานของ บริษัท

การพัฒนาวัตถุประสงค์การจัดการ

การเปลี่ยนแปลงงบประมาณที่พลิกผันเปลี่ยนวัตถุประสงค์ของผู้จัดการได้อย่างมีประสิทธิภาพ เนื่องจากผู้จัดการอาจเชื่อว่าเขามีแนวโน้มที่จะบรรลุวัตถุประสงค์ตามงบประมาณเดิมมากกว่าเป้าหมายที่ตั้งไว้ด้วยงบประมาณที่มีการแก้ไขใหม่เขาอาจไม่ผูกพันกับกระบวนการงบประมาณอย่างเต็มที่ นอกจากนี้โดยการแก้ไขงบประมาณในช่วงเวลาที่จัดสรรให้กับผู้จัดการเพื่อให้บรรลุวัตถุประสงค์เฉพาะคุณอาจลดความน่าจะเป็นที่ผู้จัดการจะบรรลุเป้าหมายของพวกเขาซึ่งเป็นการลดความน่าจะเป็น นอกจากนี้ผู้จัดการอาจดูงบประมาณที่มีการเลื่อนเพื่อหน่วงเวลาการทำงานไปสู่เป้าหมายการปฏิบัติงานเฉพาะ โดยทั่วไปการแก้ไขเป้าหมายที่กำหนดโดยการทำซ้ำงบประมาณโดยไม่ จำกัด สามารถทำให้ผู้จัดการบางคนรู้สึกลำบาก

โพสต์ยอดนิยม

การจัดการธุรกิจของคุณอย่างมีประสิทธิภาพหมายถึงการเข้าใจฟังก์ชั่นโดยรวมของบัญชีแยกประเภททั่วไปและการรายงานทางการเงิน หากคุณขายผลิตภัณฑ์อัตรากำไรของคุณเป็นปัจจัยสำคัญในการพิจารณาประสิทธิภาพของ บริษัท ของคุณ ด้วยรากฐานของความรู้ที่สนับสนุนวิธีที่คุณต้องการบันทึกธุรกรรมไปยังบัญชีแยกประเภทของคุณคุณสามารถมั่นใจได้ว่าการรายงานทางการเงินของคุณนั้นถูกต้อง ทำความเข้าใจเกี่ยวกับเดบิตและเครดิต 1 กำหนดประเภทของบัญชีที่คุณใช้งานอยู่ บัญชีแยกประเภททั่วไปของคุณเป็นบัญชีสินทรัพย์หรือบัญชีหนี้สิน สินทรัพย์เป็นแหล่งรายได้หรือการลงทุนสำหรับ บริษัท ของคุณ ความรับผิดเป็นค่าใช้จ่ายหรือภาระผูกพันที่จะต้องจ่าย 2 ตรวจสอ

อ่านรายละเอียดเพิ่มเติม

แผนธุรกิจที่ประสบความสำเร็จแสดงให้เห็นว่าคุณได้ทำการวิจัยธุรกิจและแนวโน้มอุตสาหกรรมของคุณอย่างละเอียด นอกจากนี้ยังต้องมีการคาดการณ์ทางการเงินที่สมจริงและแสดงให้เห็นว่าฝ่ายบริหารจะลดความเสี่ยงของธุรกิจเริ่มต้นด้วยการเปิดตัวอย่างระมัดระวังการควบคุมต้นทุนและการตลาดที่จะสร้างรายได้ที่เพียงพอ องค์ประกอบเหล่านี้มีความสำคัญอย่างยิ่งสำหรับแผนธุรกิจซิการ์ของคุณในโลกต่อต้านการสูบบุหรี่ไม่ว่าจะมีไว้สำหรับใช้เองหรือเพื่อดึงดูดนักลงทุน ยอมรับและจัดการกับอุปสรรค ไม่ว่าคุณจะวางแผนในการผลิตจัดจำหน่ายหรือค้าปลีกซิการ์มีกฎระเบียบภาษีและกฎหมายต่อต้านการสูบบุหรี่ที่จะส่งผลกระทบต่อธุรกิจของคุณ สิ่งเหล่านี้จะต้องนำม

อ่านรายละเอียดเพิ่มเติม

การยุบ บริษัท เอสและการชำระบัญชีสินทรัพย์มีความซับซ้อนมากกว่าที่อาจปรากฏในตอนแรก เมื่อคุณออกจากธุรกิจคณะกรรมการของคุณมีหน้าที่ทางกฎหมายในการเพิ่มมูลค่าของสินทรัพย์ของ บริษัท ในขณะที่พยายามกำจัดทุกอย่างโดยเร็วที่สุด ในที่สุดกฎหมายของรัฐจะควบคุมวิธีการแจกจ่ายสินทรัพย์ที่ชำระบัญชีให้กับผู้มีส่วนได้เสียของ บริษัท คุณ ละลายภายใต้กฎหมายของรัฐ ในขณะที่ บริษัท เอสของคุณมีสถานะภาษีพิเศษสำหรับวัตถุประสงค์ในการชำระภาษีของรัฐบาลกลาง บริษัท ยังคงอยู่ภายใต้กฎหมายของรัฐที่จัดตั้งขึ้น กฎหมายของรัฐกำหนดขั้นตอนการยุบเลิกเพื่อให้แน่ใจว่าผู้ถือหุ้นสามารถปิดกิจการได้โดยไม่ต้องกังวลเกี่ยวกับความรับผิดชอบในเรื่องที่อ

อ่านรายละเอียดเพิ่มเติม

หนึ่งในเอกสารที่สำคัญที่สุดที่คุณให้แก่พนักงานของคุณคือคู่มือที่มีนโยบายและขั้นตอนการดำเนินงานของ บริษัท การสร้างคู่มือพนักงานเป็นงานที่ฝ่ายทรัพยากรบุคคลของคุณรับผิดชอบในท้ายที่สุด แต่ทีมผู้บริหารของคุณควรมีส่วนร่วมในการพัฒนานโยบายที่มีอยู่ในนั้น วิธีหนึ่งในการเริ่มต้นพัฒนาคู่มือพนักงานของคุณคือการทำงานร่วมกันระหว่างผู้เชี่ยวชาญด้านทรัพยากรมนุษย์ในแต่ละแผนกของแผนก ภาพรวมของคู่มือพนักงาน การเตรียมคู่มือพนักงานสำหรับ บริษัท ของคุณเป็นส่วนสำคัญในการดำเนินธุรกิจ การดำเนินธุรกิจของคุณจะประสบความสำเร็จมากขึ้นด้วยนโยบายและขั้นตอนเป็นลายลักษณ์อักษรที่พนักงานของคุณสามารถอ่านได้ สร้างแนวทางที่เป็นลายลักษ

อ่านรายละเอียดเพิ่มเติม

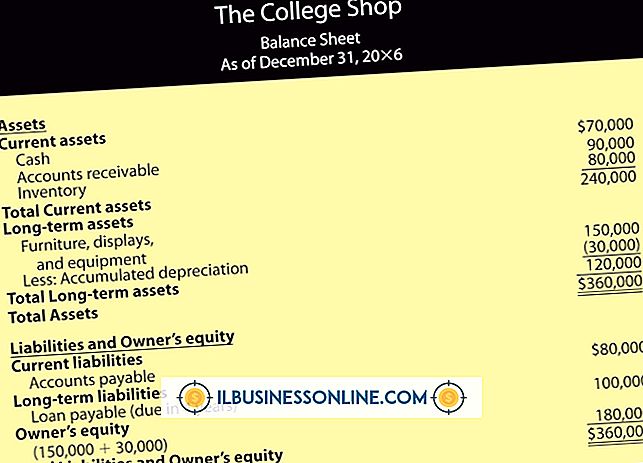

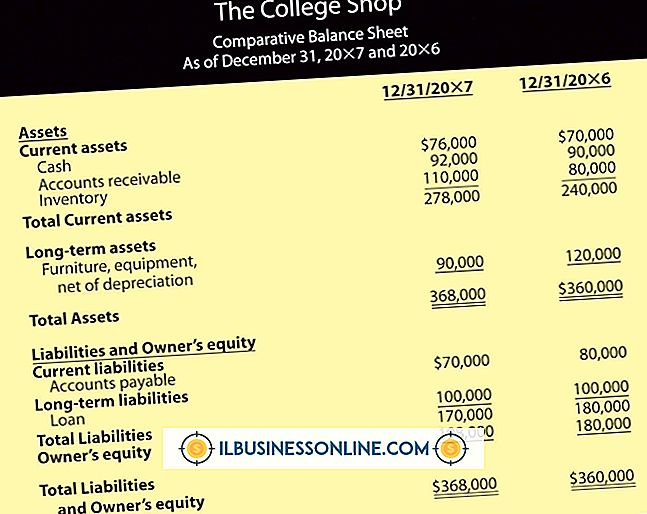

งบดุลธุรกิจขนาดเล็กเป็นภาพรวมของสถานะทางการเงินของธุรกิจในช่วงเวลาที่กำหนด งบดุลให้ข้อมูลทางการเงินแก่ผู้ให้กู้เพื่อกำหนดมูลค่าเครดิตและช่วยกำหนดมูลค่าของ บริษัท เจ้าของธุรกิจขนาดเล็กอาจใช้ข้อมูลที่ได้รับจากงบดุลเพื่อประเมินการกระจายทางการเงินรายได้ธุรกิจและสินทรัพย์ทุน ตัวอย่างประเภทของงบดุลธุรกิจขนาดเล็ก ได้แก่ งบดุลเปิดวันงบดุลที่คาดการณ์งบดุลธุรกิจที่บ้านและงบดุลขององค์กร วันเปิดงาน งบดุลวันเปิดรวมถึงข้อมูลสินทรัพย์และหนี้สินทั้งหมดของธุรกิจขนาดเล็กเพื่อคำนวณสุขภาพทางการเงินโดยรวมของธุรกิจขนาดเล็กและมูลค่าสุทธิในวันที่เปิดธุรกิจ งบดุลวันเปิดทำการประเมินมูลค่าของสินทรัพย์เช่นเงินสดในมือการเช

อ่านรายละเอียดเพิ่มเติม