การจัดการการกระจายสินทรัพย์ในการชำระบัญชี S-Corporation

การยุบ บริษัท เอสและการชำระบัญชีสินทรัพย์มีความซับซ้อนมากกว่าที่อาจปรากฏในตอนแรก เมื่อคุณออกจากธุรกิจคณะกรรมการของคุณมีหน้าที่ทางกฎหมายในการเพิ่มมูลค่าของสินทรัพย์ของ บริษัท ในขณะที่พยายามกำจัดทุกอย่างโดยเร็วที่สุด ในที่สุดกฎหมายของรัฐจะควบคุมวิธีการแจกจ่ายสินทรัพย์ที่ชำระบัญชีให้กับผู้มีส่วนได้เสียของ บริษัท คุณ

ละลายภายใต้กฎหมายของรัฐ

ในขณะที่ บริษัท เอสของคุณมีสถานะภาษีพิเศษสำหรับวัตถุประสงค์ในการชำระภาษีของรัฐบาลกลาง บริษัท ยังคงอยู่ภายใต้กฎหมายของรัฐที่จัดตั้งขึ้น กฎหมายของรัฐกำหนดขั้นตอนการยุบเลิกเพื่อให้แน่ใจว่าผู้ถือหุ้นสามารถปิดกิจการได้โดยไม่ต้องกังวลเกี่ยวกับความรับผิดชอบในเรื่องที่อาจเกิดขึ้นหลังจาก บริษัท ปิดกิจการไปแล้ว

การชำระบัญชีสินทรัพย์

รัฐส่วนใหญ่ต้องการให้ บริษัท S อนุญาตให้บุคคลหรือทีมงานยื่นเอกสารการเลิก บริษัท กับหน่วยงานของรัฐที่เหมาะสมและปิดกิจการ การชำระสินทรัพย์ของ บริษัท เป็นส่วนใหญ่ของกระบวนการนั้น มันเกี่ยวข้องกับการประเมินมูลค่าทรัพย์สินที่เป็นรูปธรรมและไม่มีตัวตนของ บริษัท เตรียมขายและเลือกวิธีการขายที่ดีที่สุดสำหรับอสังหาริมทรัพย์แต่ละประเภท บุคคลที่รับผิดชอบงานนี้มีหน้าที่ทางกฎหมายในการเพิ่มมูลค่าของทรัพย์สินให้สูงสุดดังนั้นเขาจึงไม่สามารถมอบเงินจำนวนเล็กน้อยให้พวกเขาหรือขายให้กับบุคคลภายในในราคาที่มีส่วนลด อย่างไรก็ตามการชำระบัญชีของสินทรัพย์มักจะเป็นเพียงเศษเสี้ยวของมูลค่าตลาดยุติธรรมเพราะการชำระบัญชีมักจะเกิดขึ้นภายใต้ข้อ จำกัด เวลาที่ให้ผู้ซื้อได้เปรียบ

การสั่งซื้อการชำระเงิน

เมื่อคุณเปลี่ยนอุปกรณ์รายการสินค้าคงคลังและลูกค้าเป็นเงินสดคุณจะไม่สามารถปิดประตูและเก็บเงิน บริษัท S ที่กำลังจะออกจากธุรกิจจะต้องชำระเจ้าหนี้ทั้งหมดที่รู้จักก่อนออกจากการชำระบัญชีและเพื่อให้มีเวลาเพียงพอสำหรับเจ้าหนี้ที่ไม่รู้จักที่จะทำการเรียกร้อง รัฐส่วนใหญ่ยังต้องการให้ บริษัท ที่เลิกกิจการต้องจัดสรรเงินให้เพียงพอเพื่อชำระหนี้ที่อาจเกิดขึ้นซึ่งยังคงมีข้อพิพาทในขณะที่ธุรกิจปิดทำการในกรณีที่การแก้ไขปัญหาไม่ได้เป็นประโยชน์ต่อ บริษัท

แจกจ่ายสินทรัพย์ให้ผู้ถือหุ้น

สินทรัพย์ชำระบัญชีที่เหลืออยู่หลังจากเจ้าหนี้ได้รับความพึงพอใจโดยทั่วไปจะต้องแจกจ่ายให้กับผู้ถือหุ้นของการบันทึกบนพื้นฐานต่อหุ้น รหัสภาษีของรัฐบาลกลางจำเป็นต้องมี บริษัท S เพื่อให้มีเพียงชั้นเดียวของหุ้นดังนั้นผู้ถือหุ้นทุกคนมีสิทธิเท่าเทียมกันในการกระจายจากส่วนที่เหลือ ตัวอย่างเช่นหาก บริษัท มีหุ้นที่ค้างชำระ 100 หุ้นและ $ 1, 000 เพื่อแจกจ่ายเป็นกำไรแต่ละหุ้นควรได้รับการจัดสรร $ 10 ผู้ถือหุ้นจะได้รับส่วนที่เหลือตามสัดส่วนตามจำนวนหุ้นที่ถือ บริษัท เอสเป็นธุรกิจขนาดเล็กที่บางครั้งอาจขาดผู้ถือหุ้น หากผู้ถือหุ้นยังคงเป็นเจ้าของบันทึก แต่ก็มีสิทธิ์ที่จะตัดส่วนที่เหลือแม้ว่าผู้ถือหุ้นจะไม่อยู่ในเงื่อนไขที่ดีกับ บริษัท อีกต่อไป

โพสต์ยอดนิยม

การจัดการธุรกิจของคุณอย่างมีประสิทธิภาพหมายถึงการเข้าใจฟังก์ชั่นโดยรวมของบัญชีแยกประเภททั่วไปและการรายงานทางการเงิน หากคุณขายผลิตภัณฑ์อัตรากำไรของคุณเป็นปัจจัยสำคัญในการพิจารณาประสิทธิภาพของ บริษัท ของคุณ ด้วยรากฐานของความรู้ที่สนับสนุนวิธีที่คุณต้องการบันทึกธุรกรรมไปยังบัญชีแยกประเภทของคุณคุณสามารถมั่นใจได้ว่าการรายงานทางการเงินของคุณนั้นถูกต้อง ทำความเข้าใจเกี่ยวกับเดบิตและเครดิต 1 กำหนดประเภทของบัญชีที่คุณใช้งานอยู่ บัญชีแยกประเภททั่วไปของคุณเป็นบัญชีสินทรัพย์หรือบัญชีหนี้สิน สินทรัพย์เป็นแหล่งรายได้หรือการลงทุนสำหรับ บริษัท ของคุณ ความรับผิดเป็นค่าใช้จ่ายหรือภาระผูกพันที่จะต้องจ่าย 2 ตรวจสอ

อ่านรายละเอียดเพิ่มเติม

แผนธุรกิจที่ประสบความสำเร็จแสดงให้เห็นว่าคุณได้ทำการวิจัยธุรกิจและแนวโน้มอุตสาหกรรมของคุณอย่างละเอียด นอกจากนี้ยังต้องมีการคาดการณ์ทางการเงินที่สมจริงและแสดงให้เห็นว่าฝ่ายบริหารจะลดความเสี่ยงของธุรกิจเริ่มต้นด้วยการเปิดตัวอย่างระมัดระวังการควบคุมต้นทุนและการตลาดที่จะสร้างรายได้ที่เพียงพอ องค์ประกอบเหล่านี้มีความสำคัญอย่างยิ่งสำหรับแผนธุรกิจซิการ์ของคุณในโลกต่อต้านการสูบบุหรี่ไม่ว่าจะมีไว้สำหรับใช้เองหรือเพื่อดึงดูดนักลงทุน ยอมรับและจัดการกับอุปสรรค ไม่ว่าคุณจะวางแผนในการผลิตจัดจำหน่ายหรือค้าปลีกซิการ์มีกฎระเบียบภาษีและกฎหมายต่อต้านการสูบบุหรี่ที่จะส่งผลกระทบต่อธุรกิจของคุณ สิ่งเหล่านี้จะต้องนำม

อ่านรายละเอียดเพิ่มเติม

การยุบ บริษัท เอสและการชำระบัญชีสินทรัพย์มีความซับซ้อนมากกว่าที่อาจปรากฏในตอนแรก เมื่อคุณออกจากธุรกิจคณะกรรมการของคุณมีหน้าที่ทางกฎหมายในการเพิ่มมูลค่าของสินทรัพย์ของ บริษัท ในขณะที่พยายามกำจัดทุกอย่างโดยเร็วที่สุด ในที่สุดกฎหมายของรัฐจะควบคุมวิธีการแจกจ่ายสินทรัพย์ที่ชำระบัญชีให้กับผู้มีส่วนได้เสียของ บริษัท คุณ ละลายภายใต้กฎหมายของรัฐ ในขณะที่ บริษัท เอสของคุณมีสถานะภาษีพิเศษสำหรับวัตถุประสงค์ในการชำระภาษีของรัฐบาลกลาง บริษัท ยังคงอยู่ภายใต้กฎหมายของรัฐที่จัดตั้งขึ้น กฎหมายของรัฐกำหนดขั้นตอนการยุบเลิกเพื่อให้แน่ใจว่าผู้ถือหุ้นสามารถปิดกิจการได้โดยไม่ต้องกังวลเกี่ยวกับความรับผิดชอบในเรื่องที่อ

อ่านรายละเอียดเพิ่มเติม

หนึ่งในเอกสารที่สำคัญที่สุดที่คุณให้แก่พนักงานของคุณคือคู่มือที่มีนโยบายและขั้นตอนการดำเนินงานของ บริษัท การสร้างคู่มือพนักงานเป็นงานที่ฝ่ายทรัพยากรบุคคลของคุณรับผิดชอบในท้ายที่สุด แต่ทีมผู้บริหารของคุณควรมีส่วนร่วมในการพัฒนานโยบายที่มีอยู่ในนั้น วิธีหนึ่งในการเริ่มต้นพัฒนาคู่มือพนักงานของคุณคือการทำงานร่วมกันระหว่างผู้เชี่ยวชาญด้านทรัพยากรมนุษย์ในแต่ละแผนกของแผนก ภาพรวมของคู่มือพนักงาน การเตรียมคู่มือพนักงานสำหรับ บริษัท ของคุณเป็นส่วนสำคัญในการดำเนินธุรกิจ การดำเนินธุรกิจของคุณจะประสบความสำเร็จมากขึ้นด้วยนโยบายและขั้นตอนเป็นลายลักษณ์อักษรที่พนักงานของคุณสามารถอ่านได้ สร้างแนวทางที่เป็นลายลักษ

อ่านรายละเอียดเพิ่มเติม

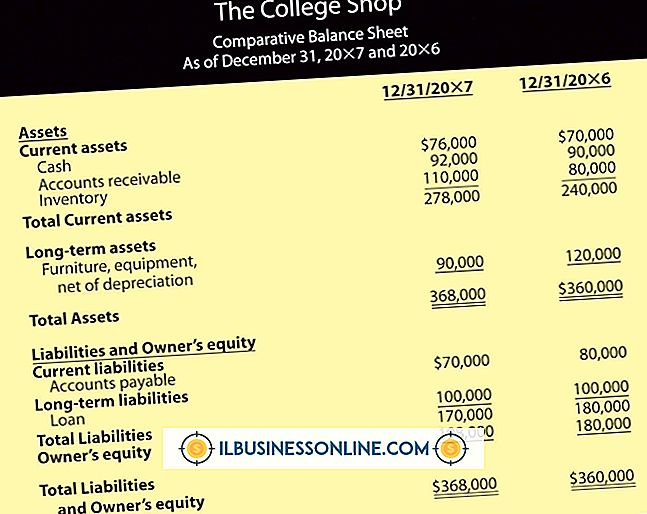

งบดุลธุรกิจขนาดเล็กเป็นภาพรวมของสถานะทางการเงินของธุรกิจในช่วงเวลาที่กำหนด งบดุลให้ข้อมูลทางการเงินแก่ผู้ให้กู้เพื่อกำหนดมูลค่าเครดิตและช่วยกำหนดมูลค่าของ บริษัท เจ้าของธุรกิจขนาดเล็กอาจใช้ข้อมูลที่ได้รับจากงบดุลเพื่อประเมินการกระจายทางการเงินรายได้ธุรกิจและสินทรัพย์ทุน ตัวอย่างประเภทของงบดุลธุรกิจขนาดเล็ก ได้แก่ งบดุลเปิดวันงบดุลที่คาดการณ์งบดุลธุรกิจที่บ้านและงบดุลขององค์กร วันเปิดงาน งบดุลวันเปิดรวมถึงข้อมูลสินทรัพย์และหนี้สินทั้งหมดของธุรกิจขนาดเล็กเพื่อคำนวณสุขภาพทางการเงินโดยรวมของธุรกิจขนาดเล็กและมูลค่าสุทธิในวันที่เปิดธุรกิจ งบดุลวันเปิดทำการประเมินมูลค่าของสินทรัพย์เช่นเงินสดในมือการเช

อ่านรายละเอียดเพิ่มเติม