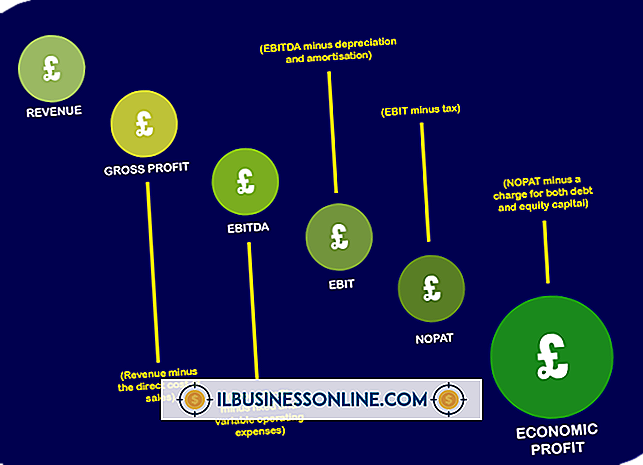

คุณหาค่าใช้จ่ายผันแปรได้อย่างไรเมื่อมีค่าใช้จ่ายคงที่และยอดขายรวม

ผู้จัดการธุรกิจวิเคราะห์ตัวแปรและค่าใช้จ่ายคงที่เพื่อทราบต้นทุนการดำเนินธุรกิจและขยายวิธีการเพิ่มผลกำไร การรู้ค่าใช้จ่ายทั้งแบบผันแปรและแบบตายตัวช่วยให้การจัดการราคาสินค้าและพัฒนาเป้าหมายการขาย อย่างไรก็ตามเพื่อวิเคราะห์ค่าใช้จ่ายอย่างเต็มที่ฝ่ายบริหารจำเป็นต้องเข้าถึงข้อมูลที่ครอบคลุมและแยกรายการค่าใช้จ่าย ในการวิเคราะห์ทางการเงินของ บริษัท ภายนอกข้อมูล จำกัด มีมูลค่าน้อย

ต้นทุนผันแปร

ค่าใช้จ่ายผันแปรสามารถเปลี่ยนจากเดือนเป็นเดือนหรือสัปดาห์เป็นสัปดาห์ ตัวอย่างเช่นวัตถุดิบที่ บริษัท ผู้ผลิตใช้ในการผลิตผลิตภัณฑ์ขั้นสุดท้ายจะได้รับการพิจารณาเป็นค่าใช้จ่ายผันแปร เนื่องจากระดับการผลิตจะทำให้ปริมาณวัสดุที่ต้องการเปลี่ยนแปลงจึงถือเป็นค่าใช้จ่ายผันแปร ตัวอย่างของค่าใช้จ่ายผันแปรอื่น ๆ ได้แก่ ค่าบรรจุภัณฑ์ค่าโฆษณาและค่าคอมมิชชั่นการขาย ค่าแรงทางตรงก็ถือเป็นค่าใช้จ่ายผันแปรเช่นกันเนื่องจากค่าใช้จ่ายแตกต่างกันไปตามระดับการผลิตและผลผลิต

ต้นทุนคงที่

ต้นทุนคงที่หรือค่าโสหุ้ยเป็นค่าใช้จ่ายที่ธุรกิจจ่ายเป็นประจำซึ่งไม่เกี่ยวข้องโดยตรงกับผลผลิต ค่าใช้จ่ายคงที่บางอย่างจะไม่ผันผวนตามระดับการผลิต ตัวอย่างเช่นหากธุรกิจให้เช่าหรือให้เช่าสิ่งอำนวยความสะดวกค่าใช้จ่ายเหล่านี้เป็นปกติและระดับโดยไม่คำนึงถึงผลผลิตการผลิต ภาษีทรัพย์สินสาธารณูปโภคค่าเบี้ยประกันและเงินเดือนการจัดการเป็นตัวอย่างของต้นทุนคงที่ค่าใช้จ่ายที่ยังคงเหมือนเดิมผ่านระดับการขายรวมที่แตกต่างกัน

การคำนวณจุดคุ้มทุน

ในการวิเคราะห์จุดคุ้มทุนยอดขายรวมเท่ากับค่าใช้จ่ายผันแปรทั้งหมดบวกค่าใช้จ่ายคงที่ทั้งหมด อย่างไรก็ตามโดยทั่วไปธุรกิจมีค่าใช้จ่ายผันแปรและต้นทุนคงที่หลายรายการ นอกจากนี้รายได้จากการขายอาจแตกต่างกันไปตามปัจจัยวัฏจักรและความต้องการตามฤดูกาล การกำหนดค่าใช้จ่ายผันแปรหนึ่งรายการเมื่อให้เฉพาะค่าใช้จ่ายคงที่และยอดขายรวมเป็นไปไม่ได้ อย่างไรก็ตามด้วยจำนวนค่าใช้จ่ายคงที่และยอดขายรวมเพียงแค่ลบค่าใช้จ่ายคงที่จากการขายเพื่อรับค่าใช้จ่ายผันแปรในการประเมินจุดคุ้มทุน

การพิจารณา

ในการวิเคราะห์ข้อมูลทางการเงินของธุรกิจเพื่อกำหนดค่าใช้จ่ายผันแปรเมื่อกำหนดจำนวนเงินสำหรับค่าใช้จ่ายคงที่และยอดขายรวมคุณจะต้องรู้มาร์กอัปหรือจำนวนธุรกิจที่เพิ่มเข้ากับต้นทุนการผลิต ตัวอย่างเช่นสมมติว่าเพื่อความเรียบง่ายธุรกิจจะเพิ่ม 10 เปอร์เซ็นต์ของต้นทุนการผลิตเพื่อผลกำไร ตัวเลขนี้จะต้องถูกฉีดเข้าไปในสมการเพื่อคำนวณค่าใช้จ่ายผันแปร มิเช่นนั้นการคำนวณจะส่งผลให้เกิดจุดคุ้มทุนซึ่งยอดขายเท่ากับต้นทุนผันแปรทั้งหมดบวกต้นทุนคงที่ทั้งหมด ธุรกิจอาจใช้การคำนวณนี้เพื่อคำนวณราคาผลิตภัณฑ์และสำหรับการจัดการภายใน

โพสต์ยอดนิยม

การขายแบบไม่เป็นทางการ - ซึ่งบางรัฐจัดว่าเป็นการขายเป็นครั้งคราวหรือแบบแยกตัว - เป็นสิ่งที่เกิดขึ้นระหว่างลูกค้าและฝ่ายขายที่ไม่ได้มีส่วนร่วมในธุรกิจการขายอสังหาริมทรัพย์ประเภทหรือการครอบครอง กฎหมายของรัฐมีผลบังคับใช้กับข้อตกลงการขายชั่วคราวและในขณะที่กฎหมายเหล่านี้อาจแตกต่างกันไปในแต่ละรัฐห้ามมิให้เจ้าของธุรกิจขนาดเล็กดำเนินการขายแบบไม่เป็นทางการ ลำลองกับ ข้อตกลงการขายปลีก รัฐแยกแยะระหว่างและโดยทั่วไปห้ามธุรกิจทำสัญญาแบบไม่เป็นทางการและค้าปลีกส่วนใหญ่เป็นเพราะการขายแบบไม่เป็นทางการส่วนใหญ่เป็นการทำธุรกรรมที่ไม่สามารถทำได้ รัฐที่อนุญาตให้ธุรกิจดำเนินการตามข้อตกลงการขายแบบไม่เป็นทางการแยกแยะความ

อ่านรายละเอียดเพิ่มเติม

เจ้าของธุรกิจขนาดเล็กลงทะเบียนเครื่องหมายการค้าเพื่อป้องกันไม่ให้คู่แข่งส่งต่อสินค้าและบริการของตนไปเป็นสินค้าและบริการของเจ้าของเครื่องหมายการค้า เครื่องหมายการค้าช่วยให้ผู้บริโภคระบุและแยกแยะความแตกต่างของสินค้าและบริการของคุณ การจดทะเบียนเครื่องหมายการค้าในสหภาพยุโรปนั้นให้การคุ้มครองเครื่องหมายการค้าในประเทศสมาชิก 27 ประเทศ เครื่องหมายการค้าที่จดทะเบียนแล้วให้สิทธิ์เฉพาะคุณในการใช้เครื่องหมายการค้าในสหภาพยุโรปทำให้คุณสามารถป้องกันไม่ให้ผู้อื่นใช้เครื่องหมายการค้าเดียวกันหรือเครื่องหมายการค้าที่คล้ายกันสำหรับสินค้าหรือบริการที่เหมือนกันหรือคล้ายกัน เครื่องหมายการค้าสหภาพยุโรป เครื่องหมายการค

อ่านรายละเอียดเพิ่มเติม

การดาวน์โหลดลำดับชั้นใน Microsoft Outlook 2007 ทำให้ทุกแง่มุมของข้อความเช่นสิ่งที่แนบมาพร้อมให้คุณออฟไลน์ นี่เป็นสิ่งสำคัญเมื่อคุณไม่อยู่ที่ธุรกิจและไม่สามารถเข้าถึงการเชื่อมต่ออินเทอร์เน็ตได้ คุณต้องมีสิทธิ์ระดับผู้ดูแลระบบที่เชื่อมโยงกับบัญชี Outlook ของคุณเพื่อทำการเปลี่ยนแปลงที่จำเป็นสำหรับคอมพิวเตอร์ของคุณเพื่อดาวน์โหลดลำดับชั้น นอกจากนี้ขึ้นอยู่กับจำนวนข้อมูลโดยรวมที่จะดาวน์โหลดอาจใช้เวลานานในการถ่ายโอนข้อมูลหลังจากที่คุณบูต Outlook 1 คลิก "เครื่องมือ" ในแถบเครื่องมือเมนูที่มุมบนซ้ายของ Outlook เพื่อเปิดเมนูแบบเลื่อนลง 2 คลิก "ส่ง / รับ" เพื่อเปิดเมนูแบบเลื่อนออกทางด้า

อ่านรายละเอียดเพิ่มเติม

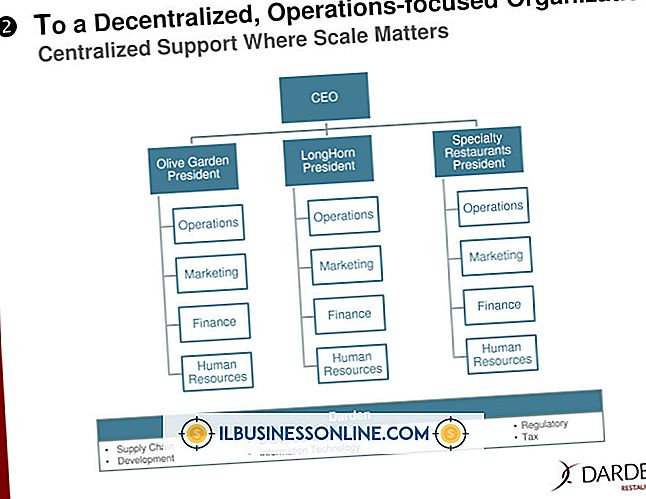

โครงสร้างความเป็นผู้นำขององค์กรเป็นตัวกำหนดว่าเวิร์กโฟลว์ความรับผิดชอบและอำนาจหน้าที่ทำงานร่วมกันได้อย่างไร ความเป็นผู้นำแบบลำดับชั้นใช้โครงสร้างแบบพีระมิดจากบนลงล่างที่มีศูนย์กลางอำนาจแคบ ๆ ที่ไหลลงสู่ฐานที่กว้างขึ้นของระดับผู้ใต้บังคับบัญชา ผู้นำแบบไม่เป็นลำดับชั้นแบนพีระมิดให้เป็นโครงสร้างที่มีอำนาจกระจายอำนาจและระดับที่น้อยลง การออกแบบองค์กรที่มีประสิทธิภาพใช้โครงสร้างที่น่าจะมีประสิทธิภาพมากที่สุดในการช่วยให้องค์กรบรรลุภารกิจ ประเภทของโครงสร้างความเป็นผู้นำแบบลำดับชั้น โครงสร้างความเป็นผู้นำแบบลำดับชั้นอาจเป็นหน้าที่หรือส่วนย่อย ตามชื่อที่แนะนำลำดับชั้นของฟังก์ชั่นถูกจัดระเบียบโดยหน่วยงานธ

อ่านรายละเอียดเพิ่มเติม

โครงสร้างองค์กรเป็นโครงร่างของกรอบงานของ บริษัท และแนวทางในการจัดการการดำเนินธุรกิจ เจ้าของธุรกิจขนาดเล็กมักจะรับผิดชอบในการสร้างโครงสร้างองค์กรของ บริษัท ซึ่งโดยปกติจะเป็นการขยายบุคลิกภาพลักษณะการจัดการและลักษณะเฉพาะของเจ้าของ โครงสร้างองค์กรสองประเภทพบได้ในสภาพแวดล้อมทางธุรกิจ: ส่วนกลางและกระจายอำนาจ โครงสร้างแต่ละข้อเสนอข้อดีและข้อเสียสำหรับเจ้าของธุรกิจ การจัดการส่วนบุคคลกับทีม โครงสร้างองค์กรแบบรวมศูนย์พึ่งพาบุคคลเดียวในการตัดสินใจและกำหนดทิศทางของ บริษัท ธุรกิจขนาดเล็กมักใช้โครงสร้างนี้เนื่องจากเจ้าของรับผิดชอบการดำเนินธุรกิจของ บริษัท โครงสร้างองค์กรที่กระจายอำนาจมักจะมีบุคคลหลายคนรับผิด

อ่านรายละเอียดเพิ่มเติม