การฝึกอบรมพนักงานเป็นสินทรัพย์ที่ไม่มีตัวตนหรือไม่

ผู้บริหารระดับสูงหลายคนอาจมองว่าการลงทุนฝึกอบรมพนักงานของพวกเขาเป็นสินทรัพย์ที่ไม่มีตัวตน แต่โจเซฟ Sclafani หุ้นส่วนของ บริษัท ที่ปรึกษาขององค์กร Change Management Associates Int'l ในกรุงวอชิงตันดีซีเป็นกรณีที่ความเห็นของผู้นำและความคิดเห็นทางบัญชี ที่อัตราต่อรอง ดังนั้นจึงเป็นสิ่งสำคัญที่จะต้องเข้าใจมาตรฐานที่แตกต่างกันสำหรับการกำหนดสินทรัพย์ไม่มีตัวตนและวิธีการที่จะนำไปใช้กับการฝึกอบรมพนักงาน

สินทรัพย์ไม่มีตัวตนตามที่กำหนดไว้เพื่อวัตถุประสงค์ทางการบัญชี

คณะกรรมการมาตรฐานการบัญชีของรัฐบาลเป็นกลุ่มเอกชนที่ไม่แสวงหาผลกำไร“ ซึ่งทำงานเพื่อสร้างและปรับปรุงกฎของรัฐบาลสหรัฐฯและรัฐบาลท้องถิ่นให้ปฏิบัติตามเมื่อบัญชีสำหรับการเงินของพวกเขาและรายงานให้สาธารณชนทราบ” สถาบันนักบัญชีสาธารณะอเมริกันที่ได้รับการรับรอง ส่งมอบ GASB ในปี 1984 เพื่อรับรองมาตรฐาน GASB องค์กรที่ได้รับการยอมรับอย่างกว้างขวางนี้ได้กำหนดสินทรัพย์ที่ไม่มีตัวตนตามเกณฑ์สามข้อ: 1) การขาด“ สารทางกายภาพ” - ไม่สามารถสัมผัสได้ 2) ไม่มีมูลค่าทางการเงินหรือทางการเงิน และ 3) ความสามารถในการยืดอายุการใช้งานเป็นเวลาหลายปี

การฝึกอบรมพนักงานให้เป็นสินทรัพย์ทางบัญชีที่ไม่มีตัวตน

ในขณะที่คำจำกัดความของ GASB ดูเหมือนว่าจะนำไปใช้กับการฝึกอบรมพนักงาน GASB ยังต้องการให้สินทรัพย์ที่ไม่มีตัวตนได้รับการปฏิบัติเสมือนเป็น“ สินทรัพย์ทุน” ในงบการเงิน เครื่องหมายการค้าและสิทธิบัตรเป็นตัวอย่างของสินทรัพย์ไม่มีตัวตนดังกล่าวเพื่อวัตถุประสงค์ทางการบัญชี Grega Copp ที่ตั้งอยู่ในเมืองออสตินรัฐเท็กซัสระบุว่า“ สำหรับภาษีและการบัญชีฉันไม่เห็นค่าใช้จ่ายในการฝึกอบรมพนักงานเป็นสินทรัพย์ เพื่อวัตถุประสงค์ด้านภาษี บริษัท โดยทั่วไปใช้เฉพาะสิ่งที่จำเป็นและไม่จำเป็นต้องใช้ พวกเขาชอบการหัก เพื่อวัตถุประสงค์ทางการบัญชีมันยากเกินไปที่จะหาปริมาณทั้งในเชิงปริมาณเชิงมูลค่าในอนาคตให้กับ บริษัท และในช่วงเวลาใดที่คุณจะตัดจำหน่ายสินทรัพย์ "

มุมมองที่ไม่ใช่การบัญชีของการฝึกอบรมพนักงานเป็นสินทรัพย์

แม้ว่าทั้ง Copp และ Sclafani รับทราบการขาดการประเมินค่าวัตถุประสงค์เพื่อรวมการฝึกอบรมพนักงานในงบการเงินทั้งสองยอมรับว่าการลงทุนในพนักงานผ่านการฝึกอบรมคือการสร้างสินทรัพย์อ้างถึงความสามารถและทักษะที่เพิ่มขึ้นทัศนคติเชิงบวกความภักดีและอายุยืนที่เป็นไปได้กับ บริษัท . Sclafani กล่าวว่าการตระหนักถึงคุณค่านี้ขึ้นอยู่กับความตั้งใจหรือความสามารถของ บริษัท ที่จะอนุญาตให้มีการฝึกอบรม “ ในธุรกิจของฉันฉันได้ยินเรื่องของพนักงานหลายคนที่กลับไปสู่สภาพแวดล้อมการทำงานที่ขัดขวางหรือกีดกันการนำความคิดหรือเทคนิคใหม่ ๆ ที่ได้รับมาจากการฝึกอบรมพนักงาน” Sclafani กล่าว

การฝึกอบรมพนักงานให้เกิดประโยชน์สูงสุด

Sclafani ตั้งข้อสังเกตว่าการฝึกอบรมพนักงานซึ่งอาจไม่สะท้อนผลประโยชน์อย่างเต็มที่ในงบดุลสามารถให้ผลตอบแทนที่แท้จริงแก่นายจ้างผ่านปัจจัยที่เชื่อมโยงถึงกันเช่นค่าตอบแทนที่เพียงพอวิสัยทัศน์ความเป็นผู้นำคำแนะนำที่มีประสิทธิภาพโดยหัวหน้างานทันที การไหลของข้อมูล ในขณะที่ทุก บริษัท มีการหมุนเวียนพนักงานบางส่วนนายจ้างที่ไม่ได้มีส่วนร่วมในโครงสร้างและขั้นตอนที่อนุญาตให้มีการลงทุนเพื่อการฝึกอบรมเพื่อสร้างสภาพแวดล้อมที่เป็นอันตรายต่อความภักดีของพนักงาน ผลประกอบการดังกล่าวโดยเฉพาะอย่างยิ่งพนักงานที่ได้รับการฝึกอบรมหมายถึง

โพสต์ยอดนิยม

สัญญาเช่าซื้อจะช่วยให้เจ้าของร้านสะดวกซื้อมีทางเลือกในการซื้ออสังหาริมทรัพย์เมื่อสิ้นสุดระยะเวลาที่กำหนดไว้ซึ่งมักจะเป็นอายุของสัญญาเช่า หากธุรกิจของคุณกำลังให้เช่าอาคารและหวังที่จะขายในที่สุดข้อตกลงสามารถสร้างรายได้พิเศษในแต่ละเดือนและเงินก้อนก้อนใหญ่หากผู้เช่าซื้ออสังหาริมทรัพย์สัญญาเหล่านี้อาจซับซ้อนดังนั้นจึงครอบคลุมรายละเอียดข้อตกลงของคุณเป็นลายลักษณ์อักษร และปรึกษาทนายความหากคุณต้องการความช่วยเหลือในการเขียนสัญญา การตั้งชื่อภาคี สัญญาจะต้องตั้งชื่อแต่ละฝ่ายให้เหมาะสมกับสัญญา เนื่องจากร้านสะดวกซื้อน่าจะเป็น บริษัท ให้ค้นหาชื่อนิติบุคคลของร้านสะดวกซื้อและรวมไว้ในข้อตกลง ในทำนองเดียวกันรายกา

อ่านรายละเอียดเพิ่มเติม

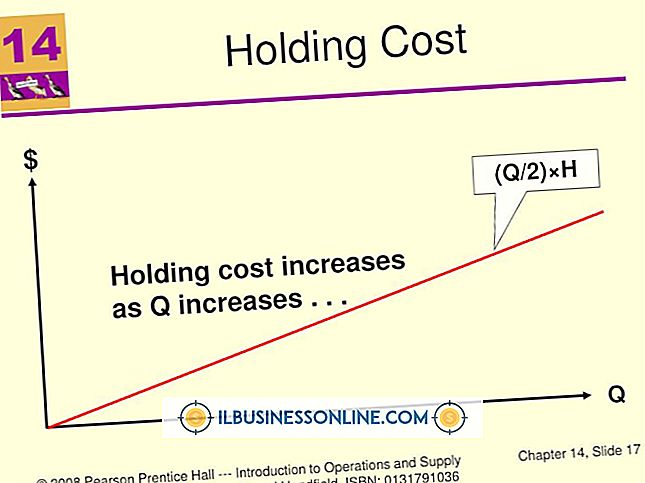

นโยบายสินค้าคงคลังของ บริษัท ของคุณมีผลต่อความสามารถในการเปลี่ยนโอกาสในการขายเป็นรายได้จากการขายได้อย่างรวดเร็วช่วยให้สามารถใช้ประโยชน์จากส่วนลดปริมาณและป้องกันการเปลี่ยนแปลงราคาหรือเงินเฟ้อ ตามนโยบายสินค้าคงคลัง บริษัท ของคุณตัดสินใจว่าจะซื้อสินค้าจำนวนเท่าใดเพื่อหลีกเลี่ยงปัญหาการขาดแคลนสินค้าหรือวัสดุ นโยบายนี้ยังมีผลต่อพื้นที่โฆษณาที่ บริษัท ของคุณซื้อเพื่อลดต้นทุนการขาย แต่การตัดสินใจตามนโยบายสินค้าคงคลังส่งผลให้เกิดต้นทุนในการถือครองหรือที่เรียกว่าต้นทุนการดำเนินการซึ่งช่วยลดกระแสเงินสดของ บริษัท และรายได้สุทธิ ค่าใช้จ่ายในการถือครอง บริษัท เกิดค่าใช้จ่ายในการเก็บสินค้าคลังสินค้าวัสดุและว

อ่านรายละเอียดเพิ่มเติม

เจ้าของธุรกิจขนาดเล็กใช้การควบคุมการตลาดเพื่อติดตามและประเมินกลยุทธ์การตลาดปัจจุบันเพื่อระบุการปรับเปลี่ยนที่จำเป็นและกำหนดแนวทางสำหรับอนาคตเพื่อให้บรรลุการตลาดและเป้าหมายทางธุรกิจ แม้ว่าธุรกิจและ บริษัท การตลาดได้ออกแบบเทคนิคการควบคุมการตลาดหลายครั้งในช่วงหลายปีที่ผ่านมา ปลาย เทคนิคการควบคุมการตลาดที่สำคัญห้าประการ ได้แก่ การวิเคราะห์คู่แข่งการวิเคราะห์ลูกค้าการวิจัยการทดสอบข้อเสนอแนะของลูกค้าและการวิเคราะห์ต้นทุน การวิเคราะห์ข้อเสนอและกลยุทธ์ของคู่แข่ง เจ้าของธุรกิจขนาดเล็กต้องการทราบว่าผลิตภัณฑ์บริการและกลยุทธ์การตลาดของเขานั้นเปรียบเทียบกับคู่แข่งในระดับท้องถิ่นภูมิภาคระดับประเทศและระหว่างป

อ่านรายละเอียดเพิ่มเติม

ธุรกิจมักทำสัญญากับลูกค้าผู้รับเหมาและธุรกิจอื่น ๆ ข้อตกลงผู้จัดจำหน่ายและข้อตกลงตัวแทนเป็นสัญญาที่ใช้โดยทั่วไปสองประเภทที่ธุรกิจใช้เพื่อสร้างความสัมพันธ์ที่ไว้วางใจ ความสัมพันธ์แบบไว้วางใจหมายความว่าฝ่ายหนึ่งโดยทั่วไปแล้วธุรกิจที่เริ่มต้นสัญญาจะต้องปฏิบัติตามกฎหมายในการเป็นตัวแทนและดำเนินการเพื่อผลประโยชน์ที่ดีที่สุดของอีกฝ่าย ความสัมพันธ์บางอย่างต้องมีข้อตกลงผู้จัดจำหน่ายในขณะที่ความสัมพันธ์อื่น ๆ ทำงานได้ดีที่สุดกับข้อตกลงตัวแทน นิยามข้อตกลงผู้จัดจำหน่าย ข้อตกลงผู้จัดจำหน่ายดำเนินการบนหลักการที่ว่าธุรกิจหนึ่งให้สิทธิ์แก่ธุรกิจหรือบุคคลอื่นในการขายคืนสินค้าหรือบริการภายใต้สมมติฐานว่าผู้ค้าปลี

อ่านรายละเอียดเพิ่มเติม

อุปกรณ์ต่อพ่วงของ Apple สามารถดึงดูดธุรกิจได้เนื่องจากความทนทานและความสวยงาม คีย์บอร์ดของ Apple ที่มีโครงสร้างอะลูมิเนียมที่แข็งแรงไม่มีข้อยกเว้น ด้วยการเตรียมการเล็กน้อยคุณสามารถใช้แป้นพิมพ์ Apple แบบอะลูมิเนียมกับพีซี Windows คีย์บอร์ด USB 1 บูตหรือรีบู๊ตพีซี 2 เข้าสู่การตั้งค่า BIOS ตามคำแนะนำของผู้ผลิตคอมพิวเตอร์ สิ่งนี้ทำได้โดยการกดปุ่มบางอย่างมักจะเป็น "Del" หรือ "F12" เมื่อได้รับแจ้ง 3 ค้นหาการตั้งค่าที่เรียกว่า "USB Keyboard Support" หรือ "USB KB Support" หรือสิ่งที่คล้ายกันและเปิดใช้งานหากจำเป็น 4 ออกจากการตั้งค่า BIOS บันทึกการเปลี่ยนแปลงตามคำแน

อ่านรายละเอียดเพิ่มเติม