การทำความเข้าใจการบัญชีขั้นพื้นฐาน

การบัญชีเป็นวิธีสำหรับ บริษัท ในการติดตามสถานะทางการเงินของ บริษัท อย่างถูกต้อง เนื่องจากความซับซ้อนในการบัญชี บริษัท ส่วนใหญ่จะจ้างนักบัญชีเพื่อดำเนินการบัญชีของ บริษัท การทำความเข้าใจแนวคิดการบัญชีขั้นพื้นฐานจะช่วยให้เจ้าของธุรกิจขนาดเล็กหรือผู้จัดการอ่านรายงานทางการเงินของ บริษัท และเข้าใจการดำเนินงานของ บริษัท ได้ดีขึ้น

งบการเงิน

บริษัท มักจะออกงบการเงินทุกไตรมาส ส่วนประกอบหลักของงบการเงินคืองบกำไรขาดทุนงบกระแสเงินสดและหมายเหตุประกอบงบการเงิน งบกำไรขาดทุนแสดงรายได้และค่าใช้จ่ายที่ บริษัท ประสบในระหว่างงวด งบดุลแสดงสิ่งที่ บริษัท เป็นเจ้าของผู้เป็นเจ้าของ บริษัท และสิ่งที่ บริษัท เป็นหนี้ผู้อื่น งบกระแสเงินสดเป็นบทสรุปของการเปลี่ยนแปลงเงินสดในระหว่างปี หมายเหตุประกอบงบการเงินได้อธิบายและอธิบายรายละเอียดเพิ่มเติมเกี่ยวกับบัญชีในส่วนที่เหลือของงบการเงิน ส่วนนี้จะรวมถึงข้อมูลที่เกี่ยวข้องกับวิธีการบัญชีใด ๆ ที่ บริษัท ใช้ในระหว่างปี

บัญชีแยกประเภททั่วไป

บัญชีแยกประเภททั่วไปเป็นหนังสือที่บันทึกรายการธุรกรรมทั้งหมดของ บริษัท เป็นรายการบันทึกรายวัน บัญชีแยกประเภททั่วไปสามารถใช้สร้างงบการเงินได้โดยการติดตามการเปลี่ยนแปลงในบัญชีที่เฉพาะเจาะจง หลังจาก บริษัท ปิดหนังสือของพวกเขาสำหรับเดือนนั้นนักบัญชีจะทำบัญชี T ในบัญชีแยกประเภททั่วไปสำหรับแต่ละบัญชีที่ใช้ สิ่งนี้ช่วยให้นักบัญชีมีภาพที่เป็นตัวแทนของบัญชี บัญชี T ถูกตั้งชื่ออย่างนั้นเนื่องจากมีรูปร่างเหมือน T นักบัญชีจะใส่ชื่อบัญชีไว้ด้านบนของบัญชี T ด้านซ้ายของบัญชี T จะเป็นการเดบิตใด ๆ ที่เกิดขึ้นกับบัญชีในบัญชีแยกประเภททั่วไปในขณะที่ด้านขวาจะเป็นเครดิตใด ๆ

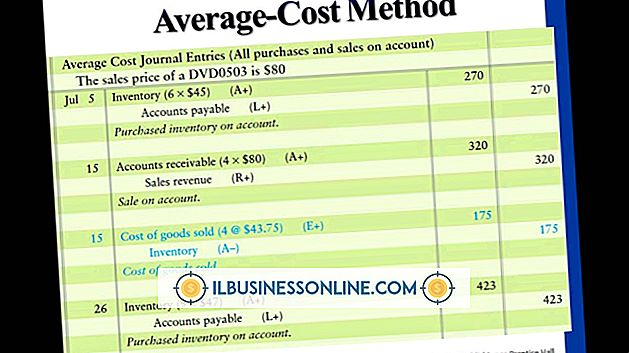

รายการบันทึกประจำวัน

รายการบันทึกประจำวันเป็นบทสรุปของการทำธุรกรรม รายการบันทึกประจำวันประกอบด้วยเดบิตและเครดิต ขึ้นอยู่กับประเภทบัญชีเดบิตหรือเครดิตอาจเพิ่มหรือลดเงินในบัญชี สิ่งสำคัญคือต้องจำไว้ว่าเมื่อใดก็ตามที่มีรายการบันทึกประจำวันการเดบิตในรายการต้องเท่ากับเครดิตในรายการเสมอ ตัวอย่างเช่นหาก บริษัท ซื้อสินค้าคงคลังด้วยเงินสด $ 500 บริษัท จะเครดิต "สินค้าคงคลัง" โดย $ 500 และหักบัญชี "เงินสด" โดย $ 500 สิ่งนี้จะเพิ่มบัญชีสินค้าคงคลังโดย $ 500 และบัญชีเงินสดลดลง $ 500

กฎการบัญชีพื้นฐาน

หนึ่งในกฎการบัญชีการเงินที่สำคัญที่สุดคือสินทรัพย์เท่ากับหนี้สินบวกส่วนของผู้ถือหุ้น สูตรนี้ใช้กับงบดุลซึ่งแสดงสินทรัพย์หนี้สินและส่วนของผู้ถือหุ้น สินทรัพย์คือสิ่งที่ บริษัท เป็นเจ้าของที่จะให้ประโยชน์ในอนาคตเช่นเงินสดลูกหนี้และทรัพย์สิน ความรับผิดคือบัญชีที่แสดงสิ่งที่ บริษัท เป็นหนี้ผู้อื่นเช่นตั๋วเงินจ่ายหนี้ระยะยาวและหนี้ระยะสั้น ส่วนของผู้ถือหุ้นคือจำนวนเงินที่ บริษัท ได้รับจากนักลงทุนเพื่อหาเงินทุนของ บริษัท ตัวอย่างเช่นนักบัญชีรู้จัก บริษัท ที่มีสินทรัพย์ $ 800 และ $ 500 ในส่วนของผู้ถือหุ้น เขาสามารถคำนวณหนี้สินของ บริษัท โดยการลบส่วนของผู้ถือหุ้นจากสินทรัพย์ ดังนั้น บริษัท จะมีหนี้สิน $ 300

แนวปฏิบัติทางการบัญชี

การบัญชีดูแลโดยคณะกรรมการมาตรฐานการบัญชีการเงิน (FASB) FASB ตั้งหลักการบัญชีที่ยอมรับโดยทั่วไป (GAAP) ผ่านการออกเสียง ประเภทของการออกเสียงที่สำคัญคืองบการเงินมาตรฐานการบัญชี (SFAS) การออกเสียงเหล่านี้มีน้ำหนักมากที่สุดเมื่อทำการตัดสินใจทางบัญชี มีการออกเสียงอื่น ๆ ที่เน้นและขยายตาม SFAS สิ่งเหล่านี้ควรใช้เป็นแนวทางเพิ่มเติมสำหรับมาตรฐานการบัญชีการเงินที่กำหนดไว้ใน SFAS

โพสต์ยอดนิยม

หากไม่มีเหตุผลอื่นคุณต้องยื่นใบเสร็จรับเงินของคุณอย่างเป็นระเบียบเพื่อใช้เวลาเตรียมภาษีให้ตื่นตระหนก นอกจากนี้ยังช่วยให้ทราบว่าคุณใช้จ่ายตามหมวดหมู่อย่างไรเพื่อให้คุณสามารถประเมินว่าคุณมีงบ จำกัด หรือไม่ ระบบการจัดเก็บข้อมูลสำหรับธุรกิจขนาดเล็กใช้เวลาเพียงไม่กี่นาทีในการตั้งค่าและอุปกรณ์สิ้นเปลือง: คุณจะต้องใช้โฟลเดอร์ไฟล์ปากกาและตู้เก็บเอกสาร เริ่มต้นใช้งาน ยื่นใบเสร็จรับเงินในขณะที่พวกเขาเข้ามาแทนที่จะรอที่จะทำใบเสร็จรับเงินรายเดือนในครั้งเดียว หากวัตถุประสงค์ของการรับไม่ชัดเจนให้จดบันทึกสิ่งที่เกิดขึ้นทันทีที่คุณได้รับ ตัวอย่างเช่นหากเป็นอาหารกลางวันเพื่อธุรกิจให้จดชื่อลูกค้าและวัตถุประสงค์ท

อ่านรายละเอียดเพิ่มเติม

บางครั้งธุรกิจค้าปลีกเป็นมากกว่าส่วนของผลรวม ไม่ใช่เรื่องแปลกที่เจ้าของธุรกิจจะขายธุรกิจของเขามากกว่ามูลค่าที่ได้รับจากผู้เชี่ยวชาญและนักวิเคราะห์ ความแตกต่างระหว่างสิ่งที่ผู้ซื้อจ่ายให้กับธุรกิจและมูลค่ายุติธรรมของธุรกิจนั้นถือเป็นค่าความนิยม ธุรกิจค้าปลีกที่มีแบรนด์ที่แข็งแกร่งพนักงานที่ดีและความสัมพันธ์กับลูกค้าที่แข็งแกร่งมักจะมีค่าความนิยม นักบัญชีจำเป็นต้องประเมินค่าความนิยมเป็นระยะเพื่อให้แน่ใจว่าไม่มีการด้อยค่า การคำนวณค่าความนิยมเริ่มต้น ภายใต้หลักการบัญชีที่ยอมรับกันโดยทั่วไปของสหรัฐอเมริกาค่าความนิยมสามารถสร้างขึ้นได้จากการได้มา นักบัญชีคำนวณค่าความนิยมด้วยการลบราคาซื้อจากมูลค่ายุติธ

อ่านรายละเอียดเพิ่มเติม

ธุรกิจที่ใช้คอมพิวเตอร์ Apple MacBook Pro ควรตรวจสอบการอัปเดตซอฟต์แวร์เป็นประจำเพื่อให้แน่ใจว่าคอมพิวเตอร์ใช้ซอฟต์แวร์ล่าสุด การใช้งานซอฟต์แวร์ที่ล้าสมัยทำให้เกิดปัญหาคอมพิวเตอร์บางอย่าง OS X ซึ่งเป็นระบบปฏิบัติการ MacBook Pro มีฟังก์ชันในตัวเพื่อตรวจสอบการอัปเดตซอฟต์แวร์ซึ่งสามารถเข้าถึงได้จากเมนู Apple 1 คลิกที่ไอคอน Apple ที่มุมบนซ้ายของหน้าจอเพื่อเข้าถึงเมนูแบบเลื่อนลงของ Apple 2 เลือก "การอัปเดตซอฟต์แวร์" แถบความคืบหน้า "การอัปเดตซอฟต์แวร์" จะปรากฏบนหน้าจอขณะที่คอมพิวเตอร์ตรวจหาการอัปเดตออนไลน์ เมื่อแถบความคืบหน้าเสร็จสิ้นหน้าต่างจะส่งคืนข้อความ "มีการอัปเดตซอฟต์แว

อ่านรายละเอียดเพิ่มเติม

อุตสาหกรรมให้เช่าอุปกรณ์กำลังเติบโตและหากคุณกำลังเสาะหาโอกาสทางธุรกิจนี่อาจเป็นโอกาสของคุณที่จะได้รับผลกำไรที่ดี ท้ายที่สุดแล้วรายได้จากธุรกิจให้เช่าในสหรัฐอเมริกาส่วนใหญ่มาจากการเช่าเครื่องมือและอุปกรณ์ซึ่งคิดเป็นรายได้ปีละประมาณ 2 พันล้านเหรียญ หากคุณต้องการเปลี่ยนแนวโน้มการเช่าอุปกรณ์เหล่านั้นให้กลายเป็นโอกาสของผู้ประกอบการนี่คือวิธีการทำ พูดคุยกับลูกค้าที่มีศักยภาพของคุณ คุณสังเกตเห็นการเพิ่มขึ้นของการก่อสร้างในพื้นที่ของคุณหรือมีผู้เช่าจำนวนมากที่เข้ามาทำธุรกิจพลิกบ้าน? ถ้าเป็นเช่นนั้นอาจมีตลาดที่เพิ่มขึ้นในพื้นที่ของคุณสำหรับการเช่าอุปกรณ์ เพื่อเติมเต็มตลาดนั้นก่อนอื่นคุณต้องรู้ว่าลูกค้าข

อ่านรายละเอียดเพิ่มเติม

พิจารณากองทุนนี้สำหรับองค์กรที่ไม่แสวงหาผลกำไรดำเนินการ Lady Gaga, Tony Bennett และ Kid Rock ไบรอันของวิลเลียมส์เอ็นบีซี emceed มีการซื้อตั๋วเกือบ 4, 000 ใบและในตอนเย็นที่ขายหมดกว่า 47 ล้านดอลลาร์ได้ถูกยกขึ้นเพื่อการกุศล นี่คือความเป็นจริงของมูลนิธิโรบินฮู้ดในปี 2554 ไม่ใช่ความจริงสำหรับองค์กรไม่แสวงหาผลกำไรที่ไม่สามารถเข้าถึงคนดังที่มีชื่อเสียงระดับโลกและการสนับสนุนทางการเงินจากซีอีโอของ Fortune 100 อย่างไรก็ตามสำหรับองค์กรไม่แสวงหาผลกำไรทุกขนาดแม้แต่ผู้ที่มีเงินดอลลาร์เพียงเล็กน้อยหรือไม่มีเลยกิจกรรมการตลาดก็มีวิธีที่จะรวบรวมผู้สนับสนุนหลัก ๆ กิจกรรมของคุณไม่จำเป็นต้องมีขนาดใหญ่หรือแพง พวกเขา

อ่านรายละเอียดเพิ่มเติม