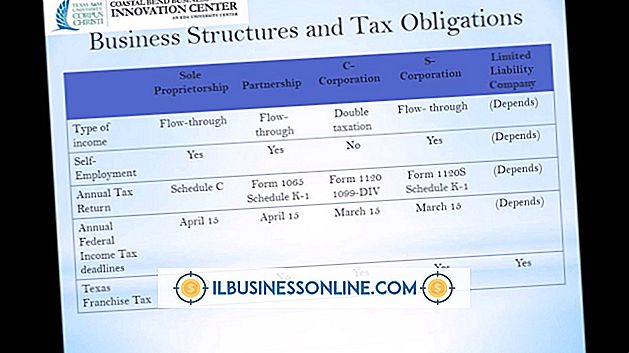

Disqualified Dispositions & W-2 รายได้สำหรับพนักงานที่ถูกเลิกจ้าง

สำหรับธุรกิจขนาดเล็กที่มีส่วนร่วมในการฝึกเสนอตัวเลือกหุ้นจูงใจ (ISO) ให้กับพนักงานประจำที่มีคุณสมบัติตรงตามข้อกำหนดอาจต้องมีข้อกำหนดการรายงาน W-2 บางอย่าง การรายงาน W-2 นั้นจำเป็นต้องใช้หรือไม่นั้นขึ้นอยู่กับว่าพนักงานขายหุ้นที่สัมพันธ์กับเวลาที่พนักงานมีสิทธิ์ได้รับออปชั่นและเมื่อมีการซื้อหุ้นจริงหรือไม่

ตัวเลือกหุ้นแรงจูงใจ

"แหล่งเงินเดือน" อธิบายว่าไม่ใช่เรื่องแปลกสำหรับ บริษัท ที่จะให้พนักงานบางคนมีโอกาสที่จะซื้อหุ้นของ บริษัท ในอัตราคงที่ต่อหุ้นซึ่งมักจะต่ำกว่ามูลค่าตลาดที่ยุติธรรมของหุ้น นอกจากนี้พนักงานไม่จำเป็นต้องจ่ายภาษีในส่วนต่างระหว่างราคาตัวเลือกและราคาจริง การจัดการถูกกำหนดให้เป็นจุดในเวลาที่พนักงานขายหุ้น

การจัดการที่มีคุณสมบัติเหมาะสม

ตาม "แหล่งเงินเดือน" การจัดการที่มีคุณสมบัติเหมาะสมเป็นการขายหุ้นที่ตรงตามเงื่อนไขสองประการ ประการแรกการขายหุ้นไม่สามารถเกิดขึ้นน้อยกว่าสองปีหลังจากจุดที่พนักงานได้รับตัวเลือกในการซื้อหุ้นแม้ว่าเขาจะไม่ได้ทำทันทีในเวลาที่มีคุณสมบัติ ข้อกำหนดอื่น ๆ คือต้องมีการเก็บรักษาสต็อกไว้อย่างน้อยหนึ่งปีหลังจากมีการซื้อหุ้น ตัวอย่างเช่นหากพนักงานมีสิทธิ์ซื้อหุ้นในเดือนมกราคม 2552 และดำเนินการดังกล่าวในเดือนมีนาคม 2010 เขาจะต้องถือหุ้นจนถึงเดือนมีนาคม 2554 เพื่อให้การขายใด ๆ เป็นการขายที่มีคุณสมบัติตามที่กำหนด นี่เป็นเพราะข้อกำหนดคุณสมบัติสองปีจะหมดอายุในเดือนมกราคม 2011 และข้อกำหนดการถือครองหนึ่งปีจะได้พบในเดือนมีนาคม 2011 ข้อได้เปรียบในการขายเป็นข้อตกลงที่มีคุณสมบัติเหมาะสมคือรายได้จะไม่ถูกรายงานใน W-2 มีการเก็บภาษีในอัตรากำไรขั้นต้นซึ่งโดยทั่วไปจะต่ำกว่าสำหรับรายได้มาตรฐาน

ตัดสิทธิ์การจำหน่าย

หากเงื่อนไขอย่างใดอย่างหนึ่งจากสองเงื่อนไขที่กล่าวถึงโดย "แหล่งเงินเดือน" ไม่เป็นไปตามเงื่อนไขการขายจะเป็นการตัดสิทธิ์การจำหน่าย รายได้ที่พนักงานรับรู้จะต้องรายงานในช่องที่ 1 ของ W-2 ช่อง 1 คือรายได้ที่ต้องเสียภาษีของรัฐบาลกลาง การตัดสิทธิ์การขายทิ้งนั้นไม่ต้องเสียภาษีประกันสังคมหรือ Medicare ดังนั้นจึงไม่ควรรายงานจำนวนผลประโยชน์ในช่อง 3 หรือ 5 จำนวนของการจัดการมักจะโพสต์ในช่องที่ 14 และระบุว่าเป็น "ESPP"

ข้อกำหนดการรายงาน W-2

ไม่ว่าพนักงานที่ใช้สิทธิและขายหุ้นจะถูกยกเลิกหรือไม่นั้นไม่เกี่ยวข้องเนื่องจากเกี่ยวข้องกับวิธีการจัดการรายงาน W-2 หากพนักงานไม่เป็นไปตามข้อกำหนดการถือครองที่ต้องการระบุไว้โดย "แหล่งเงินเดือน" รายได้จะต้องรายงานใน W-2 ว่าต้องเสียภาษีสำหรับภาษีรายได้ของรัฐบาลกลาง แต่ไม่มีการหัก ณ ที่จ่ายเมื่อต้องบันทึกจำนวนเงิน

โพสต์ยอดนิยม

ผู้รับทุนของรัฐบาลกลางได้รับรางวัลทางการเงินจากหน่วยงานรัฐบาลเพื่อดำเนินการตามวัตถุประสงค์เฉพาะหรือให้บริการแก่ประชาชนทั่วไปตามเงื่อนไขการมีสิทธิ์ของหน่วยงาน แม้ว่ารัฐบาลจะไม่ให้เงินช่วยเหลือแก่ บริษัท สตาร์ทอัพสินเชื่อเพื่อการศึกษาหรือรายได้เสริมโอกาสในการให้ทุนมักมีให้สำหรับธุรกิจและองค์กรที่ดำเนินการเพื่อช่วยปรับปรุงพื้นที่ภายในชุมชนของตน หมวดหมู่ทุน โอกาสการให้ทุนของรัฐบาลกลางที่หลากหลายนั้นมีให้สำหรับธุรกิจ สำหรับธุรกิจที่จะพิจารณาว่าทุนใดเหมาะสมที่สุดสำหรับความพยายามทางธุรกิจของพวกเขาอาจจำเป็นต้องกำหนดประเภทของธุรกิจที่จะตกอยู่ภายใต้วัตถุประสงค์การสมัครทุน หน่วยงานจัดหาเงินทุนสำหรับกิจกรร

อ่านรายละเอียดเพิ่มเติม

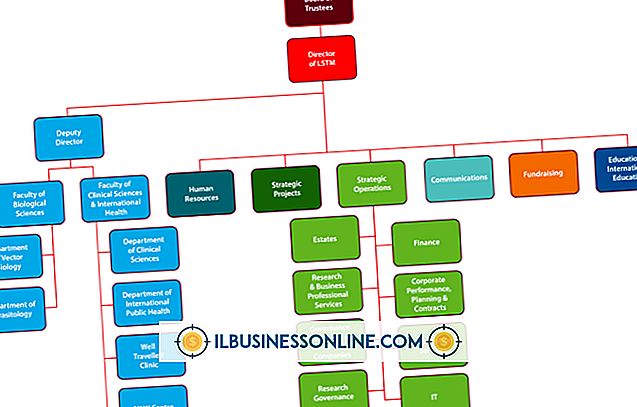

เมื่อธุรกิจมีขนาดใหญ่พอที่จะต้องมีโครงสร้าง บริษัท ที่มีการจัดการพวกเขาจะแยกบุคลากรตามหน้าที่การทำงาน การตั้งค่านี้ช่วยให้ผู้ที่มีงานที่คล้ายกันสื่อสารได้ง่ายและแบ่งปันทรัพยากร ในขณะเดียวกันโครงสร้างแผนกทำให้พนักงานร่วมกันทำหน้าที่เป็นสาเหตุร่วมกันคือผลิตภัณฑ์หรือบริการบางประเภทลูกค้าหรือที่ตั้งทางภูมิศาสตร์ โครงสร้างทั้งสองเป็นแนวตั้งซ้อนกันเป็นลำดับชั้นกลางและสูงกว่าการจัดการบนฐานของพนักงานและมีลักษณะเช่นแนวโน้มไปสู่ความแข็งแกร่ง โครงสร้างทั้งสองยังมีความแตกต่างที่สำคัญ การตอบสนอง ลำดับชั้นการจัดการที่ทำเครื่องหมายไว้ของโครงสร้างแนวตั้งหมายถึงระบบราชการที่มีประสิทธิภาพ ข้าราชการยับยั้งการปรับ

อ่านรายละเอียดเพิ่มเติม

สมาคมไร้สายระบุว่ามีผู้ใช้มากกว่า 255, 000, 000 คนในสหรัฐอเมริกาหรือ 84% ของผู้บริโภคทั้งหมด อย่างไรก็ตามจำนวนผู้ใช้โทรศัพท์มือถือเพียงอย่างเดียวไม่ได้ทำให้โฆษณาบนมือถือเป็นไปได้หรือสร้างผลกำไร อุตสาหกรรมโทรศัพท์มือถือมีอุปสรรคหลายประการที่ต้องล้างเช่นการรวมอุตสาหกรรมและการโน้มน้าวใจให้ผู้ใช้ยอมรับโฆษณาก่อนที่โฆษณาบนมือถือจะกลายเป็นส่วนสำคัญของตลาดการโฆษณา การกระจายตัวของ Martin Sorrell ผู้ก่อตั้งและหัวหน้าผู้บริหาร บริษัท WPP PLC ซึ่งเป็น บริษัท โฆษณารายใหญ่ที่สุดของโลกประกาศแยกตัวเป็นอุปสรรคที่ใหญ่ที่สุดในตลาดโฆษณาบนมือถือในงาน 2011 Mobile World Congress ที่เมืองบาร์เซโลนา ตัวอย่างเช่นในปี 20

อ่านรายละเอียดเพิ่มเติม

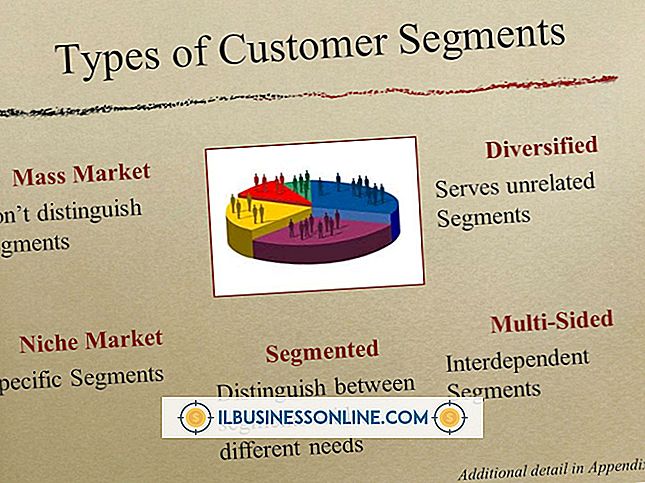

การแบ่งส่วนลูกค้าหมายถึงการแบ่งฐานลูกค้าออกเป็นประเภทเฉพาะตามรูปแบบพฤติกรรมการซื้อ การทำความเข้าใจกับลูกค้าประเภทต่างๆที่คุณอาจพบในขณะที่พยายามขายสินค้าหรือบริการเป็นส่วนสำคัญของกระบวนการทางการตลาด มองเข้าไปในจิตวิทยาของวิธีการและเหตุผลในการตัดสินใจซื้อเป็นสินทรัพย์ที่มีค่าสำหรับเจ้าของธุรกิจ ลูกค้าพร้อมซื้อ ลูกค้าพร้อมซื้อมักจะมีความรู้สึกเร่งด่วน พวกเขาได้ทำการวิจัยเบื้องต้นหรืออย่างน้อยก็มีความคิดในสิ่งที่พวกเขาต้องการ เนื่องจากมีความต้องการที่แท้จริงปัญหาสำหรับพนักงานขายหรือผู้ให้บริการจะเริ่มค้นหาว่าความต้องการคืออะไรและเติมเต็ม เมื่อคุณแสดงให้เห็นว่าคุณมีสิ่งที่ลูกค้าต้องการพวกเขาสามารถกล

อ่านรายละเอียดเพิ่มเติม

ธุรกิจบางแห่งได้เปลี่ยนแล็ปท็อปขององค์กรเป็นไอแพดเพื่อให้พนักงานสามารถเข้าถึงสินทรัพย์เสมือนจริงได้ ในขณะที่สิ่งนี้เปิดใช้งานการเชื่อมต่อที่มากขึ้นในระหว่างการเดินทางการใช้งานแท็บเล็ตมือถืออาจสร้างความผิดหวังได้อย่างมากเมื่ออุปกรณ์ทำงานผิดปกติ ปัญหาเกี่ยวกับเฟิร์มแวร์ที่เสียหายอาจทำให้ iPad ของคุณเสียหายในเวลาที่ไม่เหมาะสม การรู้วิธีกู้คืนเฟิร์มแวร์ของอุปกรณ์อาจหมายถึงความแตกต่างระหว่างการสูญเสียบัญชีและให้คะแนนลูกค้ารายใหม่ กู้คืนเฟิร์มแวร์ของ iPad 1 เปิด iTunes บน Mac หรือ PC ของคุณแล้วเชื่อมต่อ iPad ของคุณด้วยสาย USB รอให้อุปกรณ์ปรากฏทางด้านซ้ายภายใต้“ อุปกรณ์” 2 คลิกที่ชื่อ iPad ของคุณจากนั

อ่านรายละเอียดเพิ่มเติม