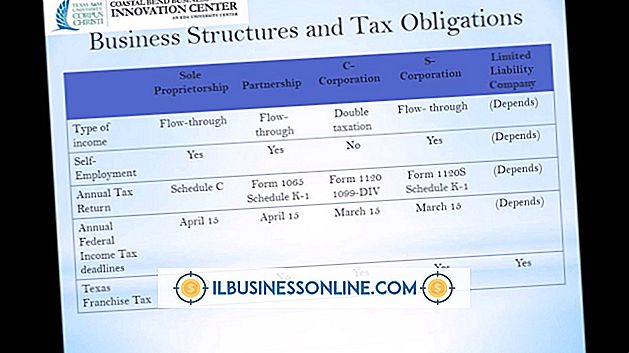

การประกันภัยความรับผิดแบบโรงรถคืออะไร?

ธุรกิจใด ๆ ที่จัดการยานพาหนะของลูกค้าจำเป็นต้องมีการประกันภัยความรับผิดในโรงรถนอกเหนือจากการครอบคลุมความรับผิดทั่วไปเชิงพาณิชย์ ซึ่งรวมถึงธุรกิจต่างๆเช่นร้านซ่อมตัวแทนจำหน่ายรถยนต์คนขับรถบรรทุกพ่วงและสถานีบริการ นโยบายความรับผิดทั่วไปเชิงพาณิชย์มาตรฐานมักจะไม่ครอบคลุมความเสียหายต่อยานพาหนะที่ไม่ได้เป็นของผู้ประกันตน การประกันภัยความรับผิดในโรงรถจะเติมเต็มในช่องว่างนี้เพื่อคุ้มครองเจ้าของร้านเมื่อเกิดเหตุการณ์ในสถานที่

ความคุ้มครองขั้นพื้นฐาน

นโยบายการประกันภัยความรับผิดในโรงรถขั้นพื้นฐานครอบคลุมถึงการบาดเจ็บที่ร้าน ตัวอย่างเช่นหากลูกค้าลื่นไถลและล้มลงในขณะที่เดินผ่านช่องซ่อมเพื่อพูดคุยกับช่างซ่อม บริษัท ประกันภัยของเจ้าของร้านจะจ่ายค่ารักษาพยาบาลตามวงเงินที่กำหนด นโยบายความรับผิดในโรงรถส่วนใหญ่ยังครอบคลุมถึงความรับผิดที่เกิดจากการดำเนินธุรกิจทั่วไปของร้านเช่นคดีฟ้องร้องจากพนักงาน ส่วนที่ไม่สุจริตของพนักงานจ่ายตามนโยบายหากพนักงานร้านค้าขโมยหรือก่อกวนรถยนต์ของลูกค้า

ความคุ้มครองเพิ่มเติม

การประกันภัยความรับผิดในโรงรถยังครอบคลุมถึงผลิตภัณฑ์ที่ผลิตหรือจำหน่ายโดยร้านค้า ซึ่งรวมถึงความเสียหายของทรัพย์สินที่เกิดจากชิ้นส่วนที่ผิดพลาดซึ่งติดตั้งในรถยนต์ของลูกค้า การเรียกร้องเหล่านี้ขึ้นอยู่กับวงเงินอุบัติเหตุสูงสุดและวงเงินรวม หากพนักงานขับยานพาหนะของ บริษัท ออกนอกสถานที่คุณจะต้องมีประกันภัยรถยนต์ สิ่งนี้มักจะรวมอยู่ในการครอบคลุมความรับผิดของโรงรถ แต่อาจต้องมีการรับรองและพรีเมี่ยมเพิ่มเติม

ประกันภัยของ Garage-Keeper

การประกันภัยของ Garage-Keeper ครอบคลุมความเสียหายต่อทรัพย์สินในยานพาหนะขณะที่อยู่ใน "การดูแลการดูแลหรือการควบคุม" ของร้านค้า ความคุ้มครองนี้ไม่รวมอยู่ในนโยบายความรับผิดในโรงรถมาตรฐาน ตัวอย่างเช่นหากเกิดเพลิงไหม้ในขณะที่รถของลูกค้าถูกเก็บไว้ค้างคืนในโรงรถเจ้าของร้านจะไม่ได้รับการคุ้มครองเว้นแต่เขาจะมีนโยบายของผู้ดูแลโรงรถด้วย นโยบายนี้จะครอบคลุมพนักงานในขณะที่พวกเขากำลังทดสอบการขับขี่ยานพาหนะของลูกค้า ความรับผิดในโรงรถทั่วไปครอบคลุมเฉพาะบุคคลอื่นที่ได้รับบาดเจ็บจากพนักงานในกรณีที่เกิดอุบัติเหตุ ข้อ จำกัด และค่าใช้จ่ายของ Garage-Keeper ต่อยานพาหนะหนึ่งคันซึ่งอาจมีค่าใช้จ่ายสูงหากเหตุการณ์เกิดความเสียหายหลายคันพร้อมกัน

จำนวน

จำนวนพรีเมี่ยมแตกต่างกันไปเนื่องจากสถานการณ์ของเจ้าของอู่รถแตกต่างกัน บริษัท ประกันภัยจะพิจารณาจำนวนพนักงานและบันทึกการขับขี่ประเภทธุรกิจที่คุณดำเนินงานสถานที่ตั้งร้านค้าของคุณและระดับความปลอดภัยในสถานที่ที่คุณให้ พรีเมี่ยมยังเปลี่ยนแปลงตามข้อ จำกัด การจ่ายเงินและ deductibles ที่คุณเลือก deductibles ที่สูงขึ้นและการจ่ายเงินที่ต่ำกว่าจะลดเบี้ยประกันของคุณ

โพสต์ยอดนิยม

พนักงานอาวุโสคือพนักงานที่อยู่กับ บริษัท มาหลายปีและคุ้นเคยกับการปฏิบัติงานประจำวันและหน้าที่การงาน บริษัท มักจะใช้พนักงานระดับสูงเพื่อช่วยในการฝึกอบรมพนักงานใหม่เพื่อลดค่าใช้จ่ายในการฝึกอบรมและเพื่อปรับสภาพพนักงานใหม่ให้เข้ากับวัฒนธรรมของ บริษัท แต่นายจ้างควรตระหนักถึงข้อเสียของการฝึกสอนภายในองค์กร นิสัยที่ไม่ดีปลูกฝัง เมื่อพนักงานและผู้จัดการทำงานร่วมกันเพื่อพัฒนานิสัยการทำงานที่มีประสิทธิภาพจะช่วยปรับปรุงประสิทธิภาพการผลิต แต่ถ้าพนักงานอาวุโสได้พัฒนานิสัยการทำงานที่ไม่ดีในช่วงหลายปีที่ไม่ได้รับการแก้ไขโดยผู้บริหารเธอจะส่งผ่านนิสัยที่ไม่ดีเหล่านี้ไปยังพนักงานใหม่ที่เธอเป็นโค้ช บริษัท จึงขยายเ

อ่านรายละเอียดเพิ่มเติม

องค์กร“ Functional-Hierarchic” นั้นมักเรียกกันว่าองค์กร“ Matrix” ในขณะที่บ่อยครั้งเกินทฤษฎีเมทริกซ์เป็นความพยายามที่จะแนะนำความยืดหยุ่นในองค์กรที่แข็งและระบบราชการ สิ่งนี้หมายความว่าจริง ๆ แล้วว่าความเชี่ยวชาญที่เกิดขึ้นจริงในพื้นที่เฉพาะนั้นได้รับละติจูดกว้างขณะที่ไม่มีผลกระทบต่อสายการบังคับบัญชาเชิงเส้นและเข้มงวด การเปลี่ยนแปลง นวัตกรรมที่แท้จริงของแนวคิด Matrix คือพลังที่แยกออกจากอำนาจ “ อำนาจ” ในกรณีนี้คือความสามารถในการทำสิ่งที่ดี แผนกหรือแผนกเฉพาะทางที่มีมาตรฐานการปฏิบัติงานที่เข้มงวด ในทางกลับกัน“ พลัง” เป็นธรรมชาติของการบังคับบัญชา สิ่งนี้ไม่เกี่ยวกับความสามารถที่แท้จริงของ“ พื้นร้าน” แ

อ่านรายละเอียดเพิ่มเติม

การสร้างนโยบายสามารถช่วยให้ บริษัท ทำงานได้อย่างราบรื่นและประหยัดเวลาในการจัดการ นโยบายที่เป็นลายลักษณ์อักษรได้กำหนดแนวทางสำหรับจริยธรรมความปลอดภัยความเป็นส่วนตัวการจ้างงานปัญหาในที่ทำงานและการบริการลูกค้าเหนือสิ่งอื่นใด การเติบโตของ บริษัท และการเปลี่ยนแปลงโครงสร้างองค์กรเป็นเพียงสองเหตุผลที่นโยบายอาจจำเป็นต้องเปลี่ยนแปลง วิธีที่ดีที่สุดในการเปลี่ยนแปลงนโยบายของ บริษัท คือการนำเสนอข้อเท็จจริงที่ชัดเจนและรัดกุม 1 สร้างทีมเพื่อสนับสนุนคุณในความพยายาม รวมทีมงานเช่นผู้จัดการฝ่ายทรัพยากรมนุษย์และทนายความธุรกิจเพื่อมีส่วนร่วมในการกำหนดนโยบาย บริษัท ใหม่ การรวบรวมสมาชิกจากแผนกต่าง ๆ และระดับการจ้างงา

อ่านรายละเอียดเพิ่มเติม

เจ้าของเว็บไซต์จำนวนมากขึ้นอยู่กับโปรแกรม AdSense ของ Google ซึ่งช่วยให้พวกเขาสามารถสร้างรายได้เพิ่มเติมจากโฆษณา Google ที่พวกเขาตกลงที่จะโฮสต์ หากคุณต้องการขยายการเข้าถึงการโฆษณาในไซต์ของคุณคุณไม่ได้ จำกัด อยู่เพียง AdSense ในความเป็นจริงการเปลี่ยนแปลงอาจเพิ่มศักยภาพในการสร้างรายได้ของคุณ สมัครใช้งานกับ Bing คู่แข่งของ Google ซึ่งมีโปรแกรมโฆษณาที่คล้ายกันที่เรียกว่าโปรแกรมโฆษณาบริบทบริบทของเครือข่าย Bing Bing 1 ตรวจสอบให้แน่ใจว่าเว็บไซต์ของคุณตรงตามข้อกำหนดของผู้เผยแพร่ ตัวอย่างเช่นคุณต้องดึงดูดปริมาณการเข้าชมขั้นต่ำและส่วนใหญ่ต้องมาจากประเทศที่ใช้ภาษาอังกฤษ รายการคุณสมบัติทั้งหมดสามารถดูได้ที

อ่านรายละเอียดเพิ่มเติม

ทุกคนชอบรับตัวอย่างฟรี เป็นโอกาสที่จะลองสิ่งใหม่ ๆ ที่คุณอาจไม่เคยเห็นมาก่อนและบางทีคุณอาจค้นพบผลิตภัณฑ์โปรดใหม่ของคุณ ธุรกิจเช่นกลุ่มตัวอย่างฟรีเพราะเป็นวิธีการดึงดูดลูกค้าใหม่ ๆ ซึ่งมักจะน้อยกว่าที่ต้องเสียค่าโฆษณา 1 ผลิตตัวอย่างเล็ก ๆ ของผลิตภัณฑ์ของคุณ หากคุณอยู่ในธุรกิจร้านอาหารพวกเขาอาจเป็นส่วนหนึ่งของผลิตภัณฑ์ใหม่ ร้านค้าปลีกสามารถซื้อสินค้าตัวอย่างจากตัวแทนจำหน่ายเพื่อแจกลูกค้า 2 แนบคูปองนามบัตรหรือใบปลิวกับตัวอย่างของคุณเพื่อโฆษณาธุรกิจของคุณเพิ่มเติม สิ่งนี้จะช่วยสร้างแรงจูงใจให้ผู้บริโภคกลับมาซื้อผลิตภัณฑ์ของคุณแบบเต็มขนาด 3 จ้างพนักงานที่มีทักษะด้านการบริการลูกค้าที่ดีเพื่อให้เข้ากั

อ่านรายละเอียดเพิ่มเติม