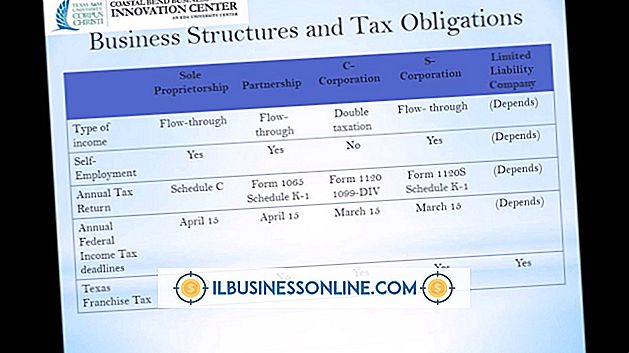

กลยุทธ์การขายและการชำระบัญชี

บริษัท อาจใช้กลยุทธ์การขายเงินลงทุนเพื่อมุ่งเน้นธุรกิจหลักของพวกเขาเพื่อตอบสนองต่อสภาพแวดล้อมการดำเนินงานในอุตสาหกรรมของพวกเขาหรือเพื่อปล่อยสินทรัพย์ที่มีประสิทธิภาพต่ำกว่า โดยทั่วไป บริษัท จะใช้กลยุทธ์ในการชำระบัญชีเมื่อธุรกิจหลักของพวกเขาสายธุรกิจหรือ บริษัท ย่อยล้มเหลวหรือไม่ได้ตอบสนองวัตถุประสงค์ของเจ้าของอีกต่อไป การขายกิจการนั้นเกี่ยวข้องกับการขายสปินออฟหรือการชำระบัญชีของหน่วยธุรกิจไลน์หรือ บริษัท ในเครือ การชำระบัญชีเกี่ยวข้องกับการปิดกิจการและจำหน่ายหรือจำหน่ายสินทรัพย์

แรงจูงใจ Divestiture

บริษัท ที่กระจายอยู่ในอุตสาหกรรมที่เกี่ยวข้องอาจจำเป็นต้องตัดทอน หาก บริษัท ใช้กลยุทธ์การได้มา บริษัท อาจจำเป็นต้องทำการแยกแยะ บริษัท ย่อยหรือสินทรัพย์ที่ไม่เป็นไปตามความคาดหวัง บริษัท อาจตั้งสมมติฐานเกี่ยวกับโอกาสทางการตลาดของอุตสาหกรรมที่ไม่เป็นจริงอีกต่อไป อีกทางหนึ่ง บริษัท อาจใช้กลยุทธ์ที่แตกต่างกันซึ่งไม่จำเป็นต้องมีสายผลิตภัณฑ์หรือบริการ หาก บริษัท มีผลการดำเนินงานต่ำกว่าอย่างมีนัยสำคัญการชำระบัญชีของธุรกิจนั้นหรือสินทรัพย์สามารถช่วยให้ส่วนที่เหลือของธุรกิจกลับสู่ผลกำไรหรือจัดหาทรัพยากรที่ช่วยให้เจ้าของธุรกิจสามารถแสวงหาโอกาสอื่น ๆ

การขาย

กลยุทธ์การขายกิจการที่เกี่ยวข้องกับการขาย บริษัท ย่อยหรือสายธุรกิจให้กับ บริษัท อื่น บริษัท แม่ตัดสินใจว่าจะไม่ทำหน้าที่เป็นเจ้าของที่ดีที่สุดของส่วนธุรกิจนั้นอีกต่อไป โดยการขายธุรกิจหรือสินทรัพย์ของ บริษัท แม่สามารถรับเงินทุนเพื่อใช้ในการซื้อ บริษัท หรือสินทรัพย์อื่นที่เหมาะสมกับกลยุทธ์ปัจจุบันมากขึ้น บางครั้งผู้ซื้อที่ไม่ได้ร้องขอจะเข้าหาซื้อ บริษัท ย่อย บ่อยครั้งที่ผู้ปกครองจะต้องแสวงหาผู้ซื้อ

ปั่นออกไป

กลยุทธ์การขายกิจการอื่นที่เกี่ยวข้องกับมะเร็ง Spinoff เกิดขึ้นเมื่อ บริษัท แม่ของ บริษัท ย่อยหน่วยธุรกิจหรือสายธุรกิจจัดตั้งหน่วยเป็น บริษัท แยกต่างหากแบบสแตนด์อโลนและกระจายความเป็นเจ้าของใน บริษัท แยกต่างหากที่จัดตั้งขึ้นใหม่ให้กับเจ้าของ บริษัท แม่ ผู้ปกครองกระจายความเป็นเจ้าของใน บริษัท ย่อยเดิมตามสัดส่วนการถือหุ้นใน บริษัท ใหญ่ ตัวอย่างเช่นถ้าผู้ถือหุ้นสามคนแต่ละคนมีหนึ่งในสามของผู้ปกครองพวกเขาแต่ละคนจะได้รับหุ้นเท่ากับหนึ่งในสามของสปินออฟ เมื่อ บริษัท หมุน บริษัท ย่อยด้วยวิธีนี้ธุรกรรมทั้งหมดไม่ต้องเสียภาษีโดยไม่สร้างภาระภาษีสำหรับ บริษัท แม่หรือ บริษัท ย่อยเดิม

การชำระบัญชี

กลยุทธ์การชำระบัญชีเกี่ยวข้องกับการขาย บริษัท ทั้งหมดหรือบางส่วนเพื่อมูลค่าของสินทรัพย์ เจ้าของธุรกิจขนาดเล็กจำนวนมากออกจากธุรกิจของพวกเขาผ่านการชำระบัญชี ตัวอย่างเช่นผู้ค้าปลีกที่ประสบกับความสูญเสียในธุรกิจของตนอาจไม่พบว่ามีใครสนใจซื้อ บริษัท เป็นกังวลต่อเนื่อง เพื่อดึงมูลค่าออกจากธุรกิจให้ได้มากที่สุดเจ้าของมีการชำระบัญชีและขายสินค้าคงคลังอุปกรณ์และอุปกรณ์ทั้งหมดก่อนที่จะปิดประตูร้านอย่างถาวร

โพสต์ยอดนิยม

พนักงานอาวุโสคือพนักงานที่อยู่กับ บริษัท มาหลายปีและคุ้นเคยกับการปฏิบัติงานประจำวันและหน้าที่การงาน บริษัท มักจะใช้พนักงานระดับสูงเพื่อช่วยในการฝึกอบรมพนักงานใหม่เพื่อลดค่าใช้จ่ายในการฝึกอบรมและเพื่อปรับสภาพพนักงานใหม่ให้เข้ากับวัฒนธรรมของ บริษัท แต่นายจ้างควรตระหนักถึงข้อเสียของการฝึกสอนภายในองค์กร นิสัยที่ไม่ดีปลูกฝัง เมื่อพนักงานและผู้จัดการทำงานร่วมกันเพื่อพัฒนานิสัยการทำงานที่มีประสิทธิภาพจะช่วยปรับปรุงประสิทธิภาพการผลิต แต่ถ้าพนักงานอาวุโสได้พัฒนานิสัยการทำงานที่ไม่ดีในช่วงหลายปีที่ไม่ได้รับการแก้ไขโดยผู้บริหารเธอจะส่งผ่านนิสัยที่ไม่ดีเหล่านี้ไปยังพนักงานใหม่ที่เธอเป็นโค้ช บริษัท จึงขยายเ

อ่านรายละเอียดเพิ่มเติม

องค์กร“ Functional-Hierarchic” นั้นมักเรียกกันว่าองค์กร“ Matrix” ในขณะที่บ่อยครั้งเกินทฤษฎีเมทริกซ์เป็นความพยายามที่จะแนะนำความยืดหยุ่นในองค์กรที่แข็งและระบบราชการ สิ่งนี้หมายความว่าจริง ๆ แล้วว่าความเชี่ยวชาญที่เกิดขึ้นจริงในพื้นที่เฉพาะนั้นได้รับละติจูดกว้างขณะที่ไม่มีผลกระทบต่อสายการบังคับบัญชาเชิงเส้นและเข้มงวด การเปลี่ยนแปลง นวัตกรรมที่แท้จริงของแนวคิด Matrix คือพลังที่แยกออกจากอำนาจ “ อำนาจ” ในกรณีนี้คือความสามารถในการทำสิ่งที่ดี แผนกหรือแผนกเฉพาะทางที่มีมาตรฐานการปฏิบัติงานที่เข้มงวด ในทางกลับกัน“ พลัง” เป็นธรรมชาติของการบังคับบัญชา สิ่งนี้ไม่เกี่ยวกับความสามารถที่แท้จริงของ“ พื้นร้าน” แ

อ่านรายละเอียดเพิ่มเติม

การสร้างนโยบายสามารถช่วยให้ บริษัท ทำงานได้อย่างราบรื่นและประหยัดเวลาในการจัดการ นโยบายที่เป็นลายลักษณ์อักษรได้กำหนดแนวทางสำหรับจริยธรรมความปลอดภัยความเป็นส่วนตัวการจ้างงานปัญหาในที่ทำงานและการบริการลูกค้าเหนือสิ่งอื่นใด การเติบโตของ บริษัท และการเปลี่ยนแปลงโครงสร้างองค์กรเป็นเพียงสองเหตุผลที่นโยบายอาจจำเป็นต้องเปลี่ยนแปลง วิธีที่ดีที่สุดในการเปลี่ยนแปลงนโยบายของ บริษัท คือการนำเสนอข้อเท็จจริงที่ชัดเจนและรัดกุม 1 สร้างทีมเพื่อสนับสนุนคุณในความพยายาม รวมทีมงานเช่นผู้จัดการฝ่ายทรัพยากรมนุษย์และทนายความธุรกิจเพื่อมีส่วนร่วมในการกำหนดนโยบาย บริษัท ใหม่ การรวบรวมสมาชิกจากแผนกต่าง ๆ และระดับการจ้างงา

อ่านรายละเอียดเพิ่มเติม

เจ้าของเว็บไซต์จำนวนมากขึ้นอยู่กับโปรแกรม AdSense ของ Google ซึ่งช่วยให้พวกเขาสามารถสร้างรายได้เพิ่มเติมจากโฆษณา Google ที่พวกเขาตกลงที่จะโฮสต์ หากคุณต้องการขยายการเข้าถึงการโฆษณาในไซต์ของคุณคุณไม่ได้ จำกัด อยู่เพียง AdSense ในความเป็นจริงการเปลี่ยนแปลงอาจเพิ่มศักยภาพในการสร้างรายได้ของคุณ สมัครใช้งานกับ Bing คู่แข่งของ Google ซึ่งมีโปรแกรมโฆษณาที่คล้ายกันที่เรียกว่าโปรแกรมโฆษณาบริบทบริบทของเครือข่าย Bing Bing 1 ตรวจสอบให้แน่ใจว่าเว็บไซต์ของคุณตรงตามข้อกำหนดของผู้เผยแพร่ ตัวอย่างเช่นคุณต้องดึงดูดปริมาณการเข้าชมขั้นต่ำและส่วนใหญ่ต้องมาจากประเทศที่ใช้ภาษาอังกฤษ รายการคุณสมบัติทั้งหมดสามารถดูได้ที

อ่านรายละเอียดเพิ่มเติม

ทุกคนชอบรับตัวอย่างฟรี เป็นโอกาสที่จะลองสิ่งใหม่ ๆ ที่คุณอาจไม่เคยเห็นมาก่อนและบางทีคุณอาจค้นพบผลิตภัณฑ์โปรดใหม่ของคุณ ธุรกิจเช่นกลุ่มตัวอย่างฟรีเพราะเป็นวิธีการดึงดูดลูกค้าใหม่ ๆ ซึ่งมักจะน้อยกว่าที่ต้องเสียค่าโฆษณา 1 ผลิตตัวอย่างเล็ก ๆ ของผลิตภัณฑ์ของคุณ หากคุณอยู่ในธุรกิจร้านอาหารพวกเขาอาจเป็นส่วนหนึ่งของผลิตภัณฑ์ใหม่ ร้านค้าปลีกสามารถซื้อสินค้าตัวอย่างจากตัวแทนจำหน่ายเพื่อแจกลูกค้า 2 แนบคูปองนามบัตรหรือใบปลิวกับตัวอย่างของคุณเพื่อโฆษณาธุรกิจของคุณเพิ่มเติม สิ่งนี้จะช่วยสร้างแรงจูงใจให้ผู้บริโภคกลับมาซื้อผลิตภัณฑ์ของคุณแบบเต็มขนาด 3 จ้างพนักงานที่มีทักษะด้านการบริการลูกค้าที่ดีเพื่อให้เข้ากั

อ่านรายละเอียดเพิ่มเติม