ปัญหาจริยธรรมในองค์กรอเมริกา

จากพนักงานกว่า 3, 000 คนถึงขนาดใน "การสำรวจจรรยาบรรณธุรกิจแห่งชาติปี 2552" หรือ NBES โดยศูนย์ทรัพยากรจริยธรรม 49% พบว่ามีการประพฤติมิชอบทางจริยธรรมในที่ทำงาน ปัญหาเหล่านี้อยู่ในช่วงตั้งแต่การใช้ทรัพยากรของ บริษัท ไปจนถึงการติดสินบนและการมีส่วนร่วมทางการเมืองที่ผิดกฎหมาย ในช่วงสองปีที่ผ่านมาตั้งแต่ปี 2550 NBES จริยธรรมในการทำงานได้รับการปรับปรุง ศูนย์ทรัพยากรจริยธรรมกล่าวว่าการประพฤติมิชอบทางจริยธรรมลดลงเมื่อเศรษฐกิจดิ้นรนและลุกขึ้นเมื่อไม่มีแรงกดดันทางเศรษฐกิจมากนัก สิ่งนี้สะท้อนให้เห็นในปี 2000 NBES หลังจากเหตุการณ์ dot-com และ 2003 NBES หลังจากเหตุการณ์อื้อฉาวของ Enron และการล่มสลายของ Arthur Andersen หนึ่งใน บริษัท บัญชีที่เก่าแก่ที่สุดของอเมริกา รายงานทั้งสองแสดงให้เห็นว่ากิจกรรมทางจริยธรรมลดลงจากรายงานก่อนหน้านี้

การทำร้ายพนักงาน

ปัญหาด้านจรรยาบรรณอาจมาในรูปแบบของเพื่อนร่วมงานที่ทารุณและคุกคามซึ่งกันและกันหรือผู้จัดการและเจ้าของธุรกิจทารุณพนักงานของพวกเขาแม้กระทั่งจุดที่ผิดกฎหมาย ในหนังสือ "ความหลากหลายในองค์กร" ในปี 2550 ผู้เขียนไมร์เทิลพี. เบลล์พูดถึงแนวทางปฏิบัติทั่วไปเกี่ยวกับการล่วงละเมิดทางเพศและการจู่โจมในที่ทำงานพร้อมกับการแสวงประโยชน์จากแรงงานอพยพในรูปแบบของค่าแรงต่ำ "คุณเป็นคนพาลหรือไม่?" มิถุนายน 2542 จดหมายข่าวของกรมการขนส่งแห่งรัฐแคลิฟอร์เนียระบุยุทธวิธีการกลั่นแกล้งในที่ทำงานทั่วไปเช่นการแพร่ข่าวลือการตะโกนการดูถูกผู้ร่วมงานการเหยียดหยามผู้อื่นการแยกแยะผู้อื่นอายุหรือเชื้อชาติ

การกระทำทารุณลูกค้า

รูปแบบของการปฏิบัติต่อลูกค้าที่ผิดจรรยาบรรณนั้นรวมถึงการเปิดตัวสินค้าราคาต่ำโดยเจตนาการโกหกต่อผู้บริโภคและการเลือกปฏิบัติต่อลูกค้าตามเพศสถานภาพครอบครัวสัญชาติอายุรสนิยมทางเพศและระดับการศึกษาตามหนังสือ 2011 จริยธรรมธุรกิจ เนื่องจากลูกค้าอาจไม่รายงานการกระทำผิดจึงเป็นเรื่องสำคัญที่พนักงานทุกคนต้องเข้าใจว่าพฤติกรรมที่ยอมรับไม่ได้คืออะไร โปรแกรมจริยธรรมที่กำหนดไว้อย่างชัดเจนและผู้นำหรือเจ้าของจริยธรรมสูงสามารถสร้างสภาพแวดล้อมที่การละเมิดจริยธรรมต่อเพื่อนร่วมงานและลูกค้าถูกมองว่าผิดและถูกตำหนิ

พฤติกรรมของพนักงานที่ผิดจรรยาบรรณ

พนักงานสำรวจใน "การสำรวจจรรยาบรรณธุรกิจแห่งชาติปี 2552" กล่าวว่าพวกเขาสังเกตเห็นพนักงานคนอื่น ๆ ที่ใช้ทรัพยากรของ บริษัท ในทางที่ผิดปลอมแปลงเอกสารเวลาการใช้สารเสพติดการละเมิดความเป็นส่วนตัวของลูกค้าการใช้อินเทอร์เน็ตและบัญชีอีเมลสำหรับเรื่องส่วนตัว ในขณะที่พนักงาน 49% รายงานว่าพบเห็นการประพฤติผิดจริยธรรมในปี 2009 ตัวเลขดังกล่าวลดลงจาก 56 เปอร์เซ็นต์ที่รายงานการประพฤติมิชอบเมื่อสองปีก่อนในปี 2550 ตัวเลขการประพฤติผิดทางจริยธรรมลดลงระหว่างหนึ่งถึงสี่เปอร์เซ็นต์ในพื้นที่ส่วนใหญ่ดังกล่าว แนวทางที่ชัดเจนขึ้นโปรแกรมจริยธรรมที่เข้มงวดในที่ทำงานและสายด่วนที่ไม่ระบุชื่อเพื่อรายงานพฤติกรรมที่ผิดจรรยาบรรณ

ประเด็นข่าวกรองขององค์กร

ผู้เขียน "จริยธรรมทางธุรกิจ" ยังระบุถึงวิธีปฏิบัติที่ธุรกิจกระทำผิดจรรยาบรรณซึ่งกันและกันหรือพนักงานของ บริษัท หนึ่งขโมยและขายข้อมูล บริษัท หรือ CI ให้กับ บริษัท คู่แข่ง การกระทำเหล่านี้รวมถึง "ถังขยะดำน้ำ" สำหรับข้อมูลที่เป็นความลับซึ่ง บริษัท อาจถูกโยนออกไปแฮ็คเข้าสู่ระบบคอมพิวเตอร์เพื่อหาข้อมูลและหลอกล่อให้บุคคลเปิดเผยข้อมูลที่มีค่า ความก้าวหน้าทางเทคโนโลยีทำให้การทำอาชญากรรม CI ง่ายขึ้นเนื่องจากสามารถกระทำได้จากระยะไกล แม้ว่าตัวเลขการประพฤติผิดทางจริยธรรมโดยรวมจะลดลง แต่ปัญหาของ CI ก็เพิ่มขึ้น ในขณะที่ในปี 2543 คนงานส่วนใหญ่ถึงขนาดอ้างถึง NBES อ้างถึงประเด็นหลักว่าด้วยพฤติกรรมที่ไม่เหมาะสมการโกหกและการเลือกปฏิบัติในปี 2552 มีผู้คนจำนวนมากรายงานว่ามีการใช้ข้อมูลที่เป็นความลับและการซื้อขายหลักทรัพย์ในทางที่ผิด

แนวปฏิบัติทางการบัญชี

การปลอมแปลงค่าใช้จ่ายหรือการขายของ บริษัท การเปลี่ยนแปลงเอกสารทางการเงินเพื่อผลประโยชน์ของ บริษัท และการปล่อยงบที่หลอกลวงให้กับพนักงานหรือนักลงทุนเกี่ยวกับความมั่นคงทางการเงินของ บริษัท นั้นเป็นการกระทำที่ผิดจรรยาบรรณทางบัญชีทั้งหมด เนื่องจากการเพิ่มขึ้นของการฉ้อโกงทางบัญชีและการปฏิบัติทางการเงินที่ผิดจรรยาบรรณกฎหมายเช่น Sarbanes-Oxley Act ของปี 2002 กำหนดให้ผู้จัดการระดับสูงต้องรับรองงบการเงินของ บริษัท และทำให้หัวหน้าเจ้าหน้าที่บริหารและเจ้าหน้าที่การเงินหัวหน้ารับผิดชอบต่องบเหล่านี้ ในปี 2004 คณะกรรมการพิจารณาคดีของสหรัฐอเมริกาได้เปลี่ยนแนวทางเพื่อให้การพิจารณาเข้มงวดมากขึ้นสำหรับองค์กรที่ก่ออาชญากรรมของรัฐบาลกลางและร่างองค์ประกอบของโปรแกรมจริยธรรมที่มีประสิทธิภาพที่สุดสำหรับองค์กร หลาย บริษัท ใช้แนวทางการพิจารณาคดีของรัฐบาลกลางสำหรับองค์กรเหล่านี้เป็นกรอบในการริเริ่มการปฏิบัติตามหลักจริยธรรม

โพสต์ยอดนิยม

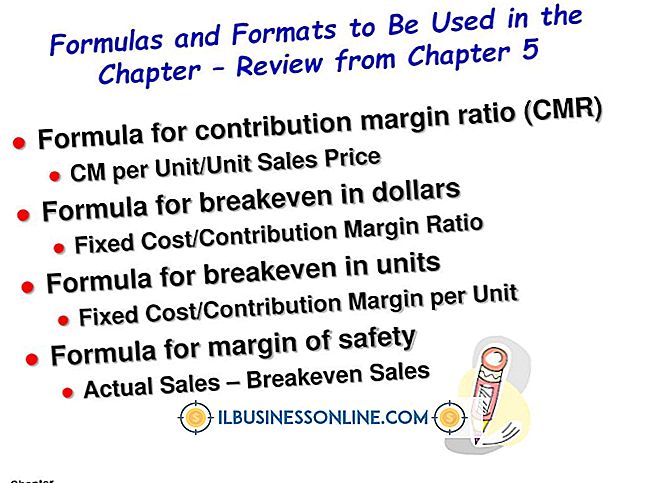

ROI (ผลตอบแทนจากการลงทุน) เท่ากับอัตรากำไรขั้นต้นหารด้วยอัตราส่วนการหมุนเวียนเงินทุนของ บริษัท สมการนี้ต้องค้นหากำไรจากการขายก่อนจากนั้นจึงคำนวณอัตราส่วนการหมุนเวียนเงินทุน จากนั้นหารด้วยส่วนหลัง สิ่งนี้มีประโยชน์ในการเปรียบเทียบแผนกหรือสายผลิตภัณฑ์ แต่ไม่ควรพิจารณาขั้นสุดท้ายในการตัดสินประสิทธิภาพ จำเป็นต้องมีการประเมินเชิงกลยุทธ์ที่เหนือกว่า ROI เพื่อการตัดสินใจทางธุรกิจที่ชาญฉลาด อัตรากำไรขั้นต้นการขาย กำไรจากการขายเป็นองค์ประกอบแรกของสมการ ROI มาร์จิ้นการขายคือกำไรที่เหลือจากการขาย บริษัท ลบด้วยต้นทุนของสินค้าที่ขายค่าใช้จ่ายในการขายและบริหาร ส่วนต่างเป็นเพียงยอดขายของ บริษัท ลบด้วยบรรทัดรา

อ่านรายละเอียดเพิ่มเติม

หาก iTunes ถูกตั้งค่าให้ซิงโครไนซ์กับอุปกรณ์ของคุณโดยอัตโนมัติเมื่อคุณเชื่อมต่อเข้ากับคอมพิวเตอร์ของคุณมันจะทำการซิงค์กับ iPad ทันทีไม่ว่าคุณจะต้องการให้มันเกิดขึ้นหรือไม่ก็ตาม คุณสามารถยกเลิกการซิงค์ที่กำลังดำเนินการได้หากต้องการและวิธีที่ง่ายที่สุดในการทำซิงค์นั้นคือ iTunes โดยตรง หาก iTunes ค้างคุณต้องปิดโปรแกรมทันที หากไม่มีอะไรทำงานคุณอาจต้องรีบูต iPad ของคุณ ไม่ว่าในกรณีใด ๆ ให้ปิดใช้งานการซิงโครไนซ์อัตโนมัติในหน้าต่างการตั้งค่า iTunes เพื่อป้องกันไม่ให้การซิงค์อัตโนมัติเกิดขึ้น ยกเลิกการซิงค์ใน iTunes 1 สลับไปที่หน้าต่าง iTunes และเปลี่ยนความสนใจของคุณไปที่หน้าต่าง "ซิงค์ iPad"

อ่านรายละเอียดเพิ่มเติม

คุณสามารถได้ยินเสียงของคุณเองผ่านชุดหูฟังด้วยเหตุผลหลายประการ การระบุและแก้ไขปัญหานั้นส่วนใหญ่เป็นกระบวนการของการลองผิดลองถูก โชคดีที่ไม่มีการแก้ไขทั่วไปที่ทำได้ยากเป็นพิเศษในการติดตั้งและหลีกเลี่ยงความยุ่งยากและความฟุ้งซ่านที่เสียงสะท้อนควรพิสูจน์ว่าคุ้มค่ากับความพยายาม ลำโพงของผู้อื่น สาเหตุที่ง่ายที่สุดและเป็นไปได้มากที่สุดของเสียงสะท้อนไม่ได้เกิดจากไมโครโฟนของคุณ หากคนที่คุณพูดด้วยมีไมโครโฟนเป็นของตัวเองและรับเสียงของคุณผ่านลำโพงไมโครโฟนของพวกเขาสามารถรับเสียงจากลำโพงและส่งกลับมาหาคุณ การทดสอบง่าย ๆ คือการขอให้เพื่อนของคุณปิดลำโพงในเวลาไม่นาน หากลำโพงของเพื่อนคุณทำให้เกิดปัญหาขอให้พวกเขาย้า

อ่านรายละเอียดเพิ่มเติม

ในระดับพื้นฐานมากทรัพยากรอาจเป็นสิ่งที่ใช้ในการผลิตบางสิ่งบางอย่าง อย่างไรก็ตามมีทรัพยากรหลายประเภท หากคุณต้องการค้นหาคำตอบสำหรับบางสิ่งทรัพยากรของคุณอาจเป็นทั้งหนังสือในหัวเรื่องและเพื่อนที่มีความเชี่ยวชาญ ในธุรกิจทรัพยากรคือวัสดุที่ใช้ในการผลิต แม้แต่ธุรกิจที่ให้บริการแทนที่จะใช้ผลิตภัณฑ์ที่จับต้องได้ให้ใช้ทรัพยากรเพื่อให้บริการนั้น ไม่ว่าจะเป็นธุรกิจประเภทใดตั้งแต่โรงงานผลิตไปจนถึงร้านอาหารธุรกิจโดยทั่วไปมีทรัพยากรสามประเภท ได้แก่ ทรัพยากรเงินทุนทรัพยากรมนุษย์และทรัพยากรธรรมชาติ การผลิตความช่วยเหลือด้านทรัพยากรทุน สินทรัพย์ที่มนุษย์สร้างขึ้นและใช้ในการผลิตรายการอื่น ๆ เรียกว่าทรัพยากรทุน การ

อ่านรายละเอียดเพิ่มเติม

ระบบการให้รางวัลที่อาจเกิดขึ้นเป็นระบบที่ใช้แรงจูงใจที่ใช้เพื่อให้รางวัลแก่ผู้ที่บรรลุเป้าหมายที่ระบุไว้ มันให้การสนับสนุนในเชิงบวกสำหรับงานที่ทำได้ดี การวัดการเสริมแรงนี้สนับสนุนให้พนักงานสามารถทำงานให้สำเร็จและบรรลุเป้าหมายได้อย่างมืออาชีพและทันเวลา ไม่เหมือนกับการตรวจสอบและประเมินผลการปฏิบัติงานประจำปีระบบรางวัลผลตอบแทนที่เป็นภาระให้การประเมินผลการทำงานของพนักงานเป็นประจำด้วยรางวัลที่บังคับใช้เมื่อมีคุณสมบัติ ตัวเลือกของรางวัล เพื่อให้มีประสิทธิภาพตัวเลือกรางวัลในระบบแรงจูงใจนี้จะต้องเป็นที่สนใจของพนักงาน หากรางวัลไม่ดึงดูดความสนใจของพนักงานรางวัลจะไม่ให้แรงจูงใจที่มีประสิทธิภาพ ในธุรกิจค่าค

อ่านรายละเอียดเพิ่มเติม