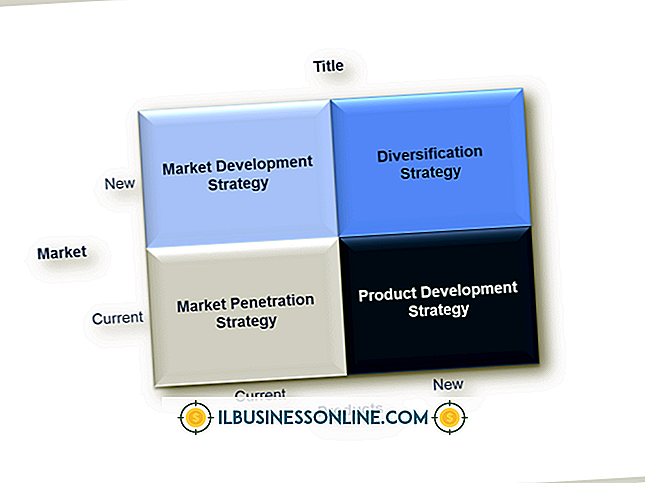

ตัวอย่างรายงานธุรกิจและการเงิน

กิจกรรมทางธุรกิจที่หลากหลายของ บริษัท รวมกับลักษณะของตลาดที่เปลี่ยนแปลงทำให้บ่อยครั้งที่จะสร้างภาพที่ถูกต้องเกี่ยวกับสุขภาพทางการเงินและการดำเนินงานของธุรกิจ ผู้จัดการของธุรกิจอาจพบว่าเป็นเรื่องยากโดยเฉพาะอย่างยิ่งที่จะย้ายนอกเหนือจากการดำเนินงานแบบวันต่อวันเพื่อให้ได้ภาพรวมของสถานะของ บริษัท รายงานที่มีโครงสร้างช่วยให้ข้อมูลนี้เพื่อให้ธุรกิจสามารถตัดสินใจเกี่ยวกับการเงินการลงทุนการขยายตลาดและโอกาสทางธุรกิจอื่น ๆ

การวิเคราะห์การแข่งขัน

การวิเคราะห์การแข่งขันของ บริษัท ให้ภาพรวมของธุรกิจเมื่อเทียบกับคู่แข่งในตลาด การวิเคราะห์รูปแบบตารางมีเป้าหมายปัจจัยที่สามารถระบุได้เช่นผลิตภัณฑ์กลยุทธ์การขายแนวทางปฏิบัติด้านเครดิตและการโฆษณา การวิเคราะห์การแข่งขันยังตั้งชื่อตัวแปรทางความคิดเช่นชื่อเสียงของ บริษัท ความน่าเชื่อถือและรูปลักษณ์ ระบุแต่ละปัจจัยว่าเป็นจุดแข็งหรือจุดอ่อนสำหรับธุรกิจของคุณและประเมินปัจจัยเดียวกันสำหรับคู่แข่งของคุณ ข้อมูลนี้ให้ภาพที่หลากหลายของผู้เล่นในตลาดของคุณ การวิเคราะห์ช่วยให้คุณระบุความเป็นเลิศของคุณรวมถึงฟังก์ชั่นที่จะได้รับประโยชน์จากการปรับปรุง

งบกระแสเงินสด

กระแสเงินสดของธุรกิจเป็นสัดส่วนหลักของกระแสเงินสดเนื่องจากกระแสเงินสดสะท้อนถึงแหล่งที่มาของ บริษัท และการใช้เงินทุนในช่วงเวลาที่กำหนด งบกระแสเงินสดแสดงใบเสร็จรับเงินสุทธิจากการดำเนินธุรกิจทั่วไปเช่นการขายเงินสดให้กับลูกค้า เงินเดือนพนักงานและการจ่ายซัพพลายเออร์ยังช่วยให้ข้อมูลกระแสเงินสดจากการดำเนินงาน กระแสเงินสดสุทธิจากกิจกรรมจัดหาเงินภายนอกเช่นการขายหุ้นสามัญและการเปลี่ยนแปลงเงื่อนไขการกู้ยืมเป็นอีกองค์ประกอบที่สำคัญ กระแสเงินสดสุทธิจากการซื้อหรือขายอุปกรณ์นั้นสะท้อนถึงกิจกรรมการลงทุนทางเลือกของ บริษัท บริษัท เปรียบเทียบการเปลี่ยนแปลงสุทธิในหลักทรัพย์ในความต้องการของตลาดและเงินสดซึ่งเกิดจากความแปรปรวนในองค์ประกอบของงบอื่นในช่วงเวลาหนึ่งเพื่อตรวจสอบว่าตัวเลขตรงกับตัวเลขการเปลี่ยนแปลงเงินสดในงบดุลในช่วงเวลาเดียวกัน

งบดุล

งบดุลของ บริษัท จะแสดงรายการสินทรัพย์รวมของธุรกิจ สินทรัพย์ส่วนกลางรวมถึงอุปกรณ์ของ บริษัท สินค้าคงคลังยานพาหนะและเงินสดในมือ สินทรัพย์ยังรวมถึงส่วนประกอบที่ไม่มีตัวตนเช่นเครื่องหมายการค้าของผลิตภัณฑ์และสิทธิบัตรที่จดทะเบียน ในทางตรงกันข้ามหนี้สินแสดงภาระหนี้สะสมของ บริษัท ต่อหน่วยงานอื่น ตัวอย่างเช่นสินเชื่อธนาคารค่าเช่าอาคารและค่าใช้จ่ายภาษี ส่วนของผู้ถือหุ้นหรือที่เรียกว่าส่วนของเจ้าของแสดงถึงค่าเงินดอลลาร์ที่จะยังคงอยู่หลังจากที่ธุรกิจขายสินทรัพย์เพื่อปลดภาระหนี้สิน ในข้อกำหนดการบัญชีทั่วไปมูลค่าสินทรัพย์ทั้งหมดจะต้องเท่ากับผลรวมของหนี้สินและส่วนของผู้ถือหุ้น

รายงานประจำปี

บริษัท เผยแพร่และแจกจ่ายรายงานประจำปีที่สรุปบรรยากาศทางธุรกิจของปีก่อนผลการดำเนินงานของ บริษัท และการคาดการณ์สำหรับปีต่อไป โดยทั่วไปรายงานประจำปีจะมีคำอธิบายอุตสาหกรรมและการอภิปรายในส่วนการดำเนินงานของ บริษัท งบการเงินที่ตรวจสอบอย่างอิสระพร้อมกับการวิเคราะห์งบของผู้บริหารและการโพสต์ผลประกอบการของสองปีก่อนหน้าช่วยในการปัดเศษรายงานประจำปี ตั้งแต่ปีพ. ศ. 2477 สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกาได้กำหนดให้ บริษัท ที่เป็นเจ้าของต่อสาธารณชนยื่นรายงานประจำปี บริษัท ที่แสวงหาผลกำไรและไม่แสวงหาผลกำไรยื่นรายงานเหล่านี้เป็นประจำ

โพสต์ยอดนิยม

ธุรกิจขนาดเล็กต้องทำงานเพื่อพัฒนาผลิตภัณฑ์และบริการเป็นองค์ประกอบสำคัญของการเติบโตและความสำเร็จ พนักงานขายของคุณมีความสำคัญเท่าเทียมกันคือยานพาหนะที่เคลื่อนย้ายผลิตภัณฑ์และบริการไปสู่ลูกค้าของคุณ ให้แน่ใจว่าคุณเพิ่มความสามารถและความรู้ของพนักงานขายด้วยคู่มือการฝึกอบรมที่มีคุณภาพสูง เขียนคู่มือการฝึกอบรมการขายที่จะช่วยให้พนักงานขายมีความรู้ความเชี่ยวชาญและเครื่องมือที่จำเป็นต่อการใช้งาน 1 สร้างคำบรรยายลักษณะงานสำหรับทุกตำแหน่งการขายใน บริษัท ของคุณและเขียนคำบรรยายลักษณะงานแต่ละอย่างโดยสมบูรณ์ในคู่มือการฝึกอบรม รวมชั่วโมงการคาดการณ์ประสิทธิภาพและโควต้าการขายที่จำเป็นในรายละเอียดงาน 2 อธิบายแต่ละผ

อ่านรายละเอียดเพิ่มเติม

เมื่อควบคุมความหลากหลายทางวัฒนธรรมในที่ทำงานสามารถมีผลกระทบเชิงบวกต่อความคิดสร้างสรรค์ผลผลิตและบรรทัดล่าง ในขณะที่มุมมองและภูมิหลังที่แตกต่างกันสามารถสร้างธุรกิจที่ดีขึ้น แต่พวกเขายังสามารถสร้างความขัดแย้งและความท้าทายการทำงานเป็นทีม เจ้าของธุรกิจขนาดเล็กที่คาดการณ์ถึงปัญหาระหว่างวัฒนธรรมควรใช้ประโยชน์จากความแตกต่างในฐานะที่เป็นข้อได้เปรียบในการแข่งขันแทนที่จะมองว่ามันเป็นอุปสรรคต่อความสำเร็จ การเลือกปฏิบัติโดยปริยาย มีคนเพียงไม่กี่คนที่กล้าพูดจาไม่เหมาะสมในสถานที่ทำงาน แต่การเลือกปฏิบัติสามารถแฝงตัวไปในรูปแบบที่ร้ายกาจและเป็นโครงสร้างซึ่งผู้จัดการไม่ได้สังเกตเห็น คุณอาจมีผู้หญิงและชนกลุ่มน้อยท

อ่านรายละเอียดเพิ่มเติม

แนวโน้มทางธุรกิจที่เกิดขึ้นใหม่กำลังท้าทายผู้เชี่ยวชาญด้านทรัพยากรมนุษย์ในรูปแบบที่ไม่คาดคิด คนรุ่นใหม่ของพนักงานคิดว่า“ ความภักดีของ บริษัท ” น้อยลงสื่อสังคมออนไลน์กำลังเปลี่ยนวิธีการสรรหาบุคลากร บริษัท ต่าง ๆ มุ่งมั่นที่จะอนุรักษ์โลกและทรัพยากร และคำสั่งด้านการดูแลสุขภาพกำลังบังคับให้นายจ้างบางคนคิดใหม่แผนผลประโยชน์ของพวกเขาในขณะที่ชั่งน้ำหนักสิทธิประโยชน์ทางภาษี การสรรหาสื่อสังคมออนไลน์ นายจ้างกำลังทำการสรรหาบนโซเชียลมีเดียในจำนวนที่มากขึ้น มากกว่าครึ่งหนึ่งของผู้เชี่ยวชาญด้านทรัพยากรบุคคลโพลในการสำรวจสังคมเพื่อการจัดการทรัพยากรมนุษย์ประจำปี 2554“ สปอตไลต์การวิจัย SHRM: เว็บไซต์เครือข่ายสังค

อ่านรายละเอียดเพิ่มเติม

กิจกรรมทางธุรกิจที่หลากหลายของ บริษัท รวมกับลักษณะของตลาดที่เปลี่ยนแปลงทำให้บ่อยครั้งที่จะสร้างภาพที่ถูกต้องเกี่ยวกับสุขภาพทางการเงินและการดำเนินงานของธุรกิจ ผู้จัดการของธุรกิจอาจพบว่าเป็นเรื่องยากโดยเฉพาะอย่างยิ่งที่จะย้ายนอกเหนือจากการดำเนินงานแบบวันต่อวันเพื่อให้ได้ภาพรวมของสถานะของ บริษัท รายงานที่มีโครงสร้างช่วยให้ข้อมูลนี้เพื่อให้ธุรกิจสามารถตัดสินใจเกี่ยวกับการเงินการลงทุนการขยายตลาดและโอกาสทางธุรกิจอื่น ๆ การวิเคราะห์การแข่งขัน การวิเคราะห์การแข่งขันของ บริษัท ให้ภาพรวมของธุรกิจเมื่อเทียบกับคู่แข่งในตลาด การวิเคราะห์รูปแบบตารางมีเป้าหมายปัจจัยที่สามารถระบุได้เช่นผลิตภัณฑ์กลยุทธ์การขายแน

อ่านรายละเอียดเพิ่มเติม

ในการใช้ Windows Picture & Fax Viewer เพื่อเปิดและแก้ไขรูปภาพโดยไม่ต้องเปิดโปรแกรมแก้ไขต้องมี Shimgvw.dll ไฟล์ระบบที่สำคัญ ตัวแสดงรูปภาพและโทรสารของ Windows มักจะแสดงข้อผิดพลาดและหยุดทำงานโดยที่ไม่ทำเช่นนั้น สำหรับเจ้าของธุรกิจที่ใช้ Windows Picture & Fax Viewer เพื่อดูสไลด์โชว์หมุนภาพไปทางขวาหรือซ้าย 90 องศาและบันทึกหรือพิมพ์การรู้วิธีแก้ไขข้อผิดพลาด Shimgvw.dll จำเป็นต้องปรับปรุงประสิทธิภาพของโปรแกรม อาการ Windows Picture & Fax Viewer มักจะหยุดทำงานเมื่อคุณพยายามดูรูปภาพหากไฟล์ Shimgvw.dll หายไป ในบางกรณีคุณจะเห็นข้อความแสดงข้อผิดพลาดเมื่อคุณเปิดโปรแกรม ข้อความเหล่านั้นอาจรวมถึง &

อ่านรายละเอียดเพิ่มเติม