รูปแบบของงบการเงิน

งบการเงินสำหรับธุรกิจมีสามประเภทคืองบกำไรขาดทุนงบดุลและงบกระแสเงินสด งบการเงินแต่ละรายการแสดงลักษณะที่แตกต่างกันของธุรกิจ อย่างไรก็ตามเพื่อให้เข้าใจสถานะทางการเงินของธุรกิจอย่างเหมาะสมควรศึกษางบการเงินทั้งสามร่วมกัน งบการเงินแต่ละรายการสามารถแสดงปัญหาที่อาจเกิดขึ้นหรือจุดอ่อนที่ไม่ชัดเจนในงบอื่น ๆ มีรูปแบบมาตรฐานที่ใช้สำหรับแต่ละงบการเงินสามแบบ

งบกำไรขาดทุนขั้นพื้นฐาน

รูปแบบพื้นฐานสำหรับงบกำไรขาดทุนระบุรายได้ก่อนตามด้วยค่าใช้จ่าย ค่าใช้จ่ายจะถูกหักออกจากรายได้เพื่อคำนวณกำไรสุทธิของธุรกิจ นี่เป็นเวอร์ชันที่ง่ายที่สุดของงบกำไรขาดทุนที่ผู้ให้บริการส่วนใหญ่จะใช้และอื่น ๆ ที่ไม่มีต้นทุนขายสินค้าสำหรับบริการที่พวกเขาใช้เพื่อสร้างผลกำไร หากมีการขายสินค้าต้นทุนงบกำไรขาดทุนเป็นงบที่เกี่ยวข้องมากขึ้น

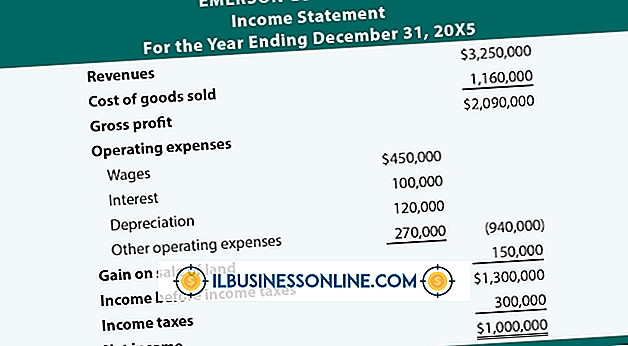

งบกำไรขาดทุนสำหรับการค้าปลีกหรือการผลิต

งบกำไรขาดทุนสำหรับร้านค้าปลีกหรือการดำเนินการผลิตนั้นแตกต่างจากงบสำหรับองค์กรบริการ ในงบกำไรขาดทุนบรรทัดแรกนี้ใช้สำหรับรายได้หรือรายได้รวมตามด้วยการลบต้นทุนของสินค้าที่ขายหรือผลิต นี่เป็นรายได้รวม

ส่วนที่สองของงบกำไรขาดทุนแสดงรายการค่าใช้จ่ายทั้งหมดที่เกี่ยวข้องกับ SG&A หรือส่วนการขายทั่วไปและการบริหารของธุรกิจ ซึ่งจะหักออกจากรายได้รวมเพื่อเปิดเผยรายได้จากการดำเนินงาน ส่วนสุดท้ายจะลบค่าใช้จ่ายอื่น ๆ ดอกเบี้ยและภาษีเพื่อให้ได้กำไรสุทธิของธุรกิจ

งบดุล

งบดุลแสดงสินทรัพย์หนี้สินและส่วนของผู้ถือหุ้นของธุรกิจ สินทรัพย์รวมจะต้องเท่ากับยอดรวมของหนี้สินทั้งหมดและส่วนของผู้ถือหุ้น ส่วนแรกของงบดุลแสดงรายการสินทรัพย์ทั้งหมด ซึ่งรวมถึงเงินสดการลงทุนอสังหาริมทรัพย์อุปกรณ์และการถือครองธุรกิจอื่น ๆ ส่วนถัดไปแสดงรายการหนี้สินหรือสิ่งที่ บริษัท เป็นหนี้ต่อผู้อื่น ซึ่งจะรวมถึงสินเชื่อหรือบัญชีเจ้าหนี้ใด ๆ ส่วนสุดท้ายคือส่วนของผู้ถือหุ้นซึ่งเป็นความแตกต่างระหว่างสินทรัพย์รวมและหนี้สินรวม

ความแตกต่างของงบดุล

สำหรับ บริษัท ขนาดเล็กองค์กรอาจมีงบดุลที่ง่ายมากดังที่อธิบายไว้ข้างต้น สำหรับ บริษัท ขนาดใหญ่ธุรกิจมักจะทำลายมันเป็นสินทรัพย์ปัจจุบันและระยะยาวและหนี้สินหมุนเวียนและระยะยาว สินทรัพย์หมุนเวียนหมายถึงสินทรัพย์ใด ๆ ที่สามารถแปลงเป็นเงินสดได้อย่างรวดเร็วเช่นการลงทุนระยะสั้นหรือการตรวจสอบบัญชี สินทรัพย์ระยะยาวคือสิ่งที่ต้องใช้เวลานานในการแปลงเป็นเงินสดเช่นอุปกรณ์หรืออสังหาริมทรัพย์

หนี้สินหมุนเวียนเป็นหนี้สินที่ถึงกำหนดชำระภายในปีหน้า หนี้สินระยะยาวเป็นหนี้สินที่ถึงกำหนดชำระเกินกว่าหนึ่งปีนับจากวันที่ในงบดุล

งบกระแสเงินสด

งบกระแสเงินสดแสดงให้เห็นถึงกระแสเงินสดที่แท้จริงของการเข้าและออกจากธุรกิจ ธุรกิจจำนวนมากจัดการบัญชีของพวกเขาตามเกณฑ์คงค้าง ซึ่งหมายความว่าพวกเขาจะรับรู้รายได้ที่ได้รับจากสัญญาเมื่อมีการทำสัญญาและไม่จำเป็นว่าจะต้องรับเงินสด งบกระแสเงินสดแสดงเมื่อได้รับเงินสด

งบกระแสเงินสดสามารถช่วยนักลงทุนและผู้อื่นพิจารณาว่าธุรกิจมีปัญหาในการจัดการกระแสเงินสดหรือไม่ รูปแบบของงบกระแสเงินสดเริ่มต้นด้วยกระแสเงินสดจากการดำเนินงานตามด้วยกระแสเงินสดจากการลงทุนและกระแสเงินสดจากการดำเนินงาน แต่ละประเภทแสดงเงินสดที่เข้าและออกจากธุรกิจ กระแสเงินสดสิ้นสุดควรเท่ากับจำนวนเงินสดของธุรกิจที่มีอยู่

โพสต์ยอดนิยม

เมื่อความจุของฮาร์ดไดรฟ์และสื่อเก็บข้อมูลเพิ่มขึ้นความต้องการเก็บข้อมูลระยะยาวจึงไม่จำเป็น ประมาณปี 2550 มาตรฐานได้เกิดขึ้นสำหรับเทคโนโลยีที่เป็นนวัตกรรมที่เรียกว่าการจัดเก็บข้อมูลโฮโลแกรม อย่างไรก็ตามในปี 2556 เทคโนโลยียังไม่ได้ทำการค้า ขาดความเข้ากันได้กับรูปแบบที่มีอยู่ค่าใช้จ่ายสูงและข้อเสียอื่น ๆ ทำให้เทคโนโลยีน่าสนใจน้อยกว่าเทปและทางเลือกอื่น ๆ แผ่นอเนกประสงค์โฮโลแกรม แผ่นดิสก์เอนกประสงค์ Holographic ใช้เลเซอร์สองสีคือสีแดงและสีเขียวเพื่อเก็บข้อมูลที่ความหนาแน่นสูงกว่าดิสก์แบบออปติคัลแบบดั้งเดิม แสงเลเซอร์สีแดงค้นหาข้อมูล; เลเซอร์สีเขียวจะอ่านข้อมูลที่บันทึกจริงจากแผ่นดิสก์ ระบบออปติคัลรว

อ่านรายละเอียดเพิ่มเติม

เป้าหมายทำให้กระบวนการจัดการประสิทธิภาพของคุณเป็นที่ยอมรับ เมื่อเป้าหมายที่ชัดเจนเฉพาะเจาะจงและวัดผลได้ถูกกำหนดและตกลงร่วมกันคุณสามารถเริ่มต้นเพื่อช่วยให้พนักงานบรรลุผล องค์ประกอบที่สำคัญของกระบวนการกำหนดเป้าหมายคือการประชุมเป้าหมายของพนักงาน ในการประชุมครั้งนี้คุณต้องมีส่วนร่วมกับพนักงานของคุณในขั้นตอนการกำหนดเป้าหมายเพื่อให้คุณสามารถรับการซื้อและความมุ่งมั่น หากเพื่อนร่วมงานของคุณเชื่อว่าสิ่งเหล่านี้ไม่ใช่เป้าหมายของเขาหรือเป้าหมายนั้นไม่สามารถบรรลุผลสำเร็จทั้งความมุ่งมั่นและผลลัพธ์จะประสบ อะไรคือเป้าหมายของคุณในปีนี้? พนักงานต้องมีส่วนร่วมอย่างแข็งขันในการประชุมเป้าหมาย หากผู้ร่วมงานรู้สึกว่

อ่านรายละเอียดเพิ่มเติม

ไม่ว่าคุณจะถูกว่าจ้างให้เป็นผู้ฝึกสอนในพื้นที่ที่คุณไม่คุ้นเคยหรือเพิ่งถูกร่างขึ้นมาเพื่อรวบรวมการจ้างใหม่หรือวัสดุการฝึกอบรมลูกค้าใหม่คุณสามารถสร้างข้อมูลที่มีข้อมูลและเหนียวแน่นโดยไม่ต้องเป็นผู้เชี่ยวชาญในเรื่อง แม้ว่าคุณจะไม่คุ้นเคยกับหัวข้อ แต่ก็มีแหล่งข้อมูลที่หลากหลายสำหรับให้คำปรึกษาทั้งภายในองค์กรของคุณและนอกองค์กรผ่านองค์กรอุตสาหกรรมที่จัดตั้งขึ้น 1 สัมภาษณ์ผู้เชี่ยวชาญเรื่อง หากคุณกำลังเขียนเอกสารการฝึกอบรมเกี่ยวกับหุ่นยนต์เภสัชกรรมให้สัมภาษณ์บุคคลหรือผู้ที่สร้างแผนการสำหรับหุ่นยนต์สร้างหุ่นยนต์และติดตั้งอุปกรณ์อิเล็กทรอนิกส์ ผู้เชี่ยวชาญเฉพาะด้านจะให้ความรู้แก่คุณเกี่ยวกับผลิตภัณฑ์หร

อ่านรายละเอียดเพิ่มเติม

ผู้ประกอบการที่เป็นเจ้าของธุรกิจตามฤดูกาลจะต้องจัดการผลกระทบของฤดูกาลตามเงินทุนหมุนเวียน เมื่อยอดขายของธุรกิจส่วนใหญ่เกิดขึ้นในช่วงระยะเวลาหนึ่งของปีเงินทุนหมุนเวียนอาจผันผวนอย่างมากทั้งนี้ขึ้นอยู่กับว่าเงินทุนหมุนเวียนมีการจัดการที่ดีตลอดปีและระยะเวลาในการรวบรวมลูกหนี้ในช่วงฤดูท่องเที่ยว เพื่อให้มั่นใจว่ามีเงินทุนหมุนเวียนเพียงพอให้จับตาดูลูกหนี้อย่างสม่ำเสมอในช่วงฤดูท่องเที่ยวและไม่ควรใช้จ่ายเกินช่วงเวลาการขายที่ช้าลง ภาพรวม ธุรกิจมีเงินทุนสองประเภท: คงที่และทำงาน เงินทุนคงที่คือเงินที่จัดสรรสำหรับการลงทุนระยะยาวเช่นการซื้ออสังหาริมทรัพย์และอุปกรณ์ในขณะที่เงินทุนหมุนเวียนตรงกับความต้องการประจ

อ่านรายละเอียดเพิ่มเติม

iPod touch ช่วยให้คุณท่องเว็บผ่านการเชื่อมต่อ Wi-Fi ในการใช้การเชื่อมต่อ Wi-Fi คุณจะต้องอยู่ในช่วงฮอตสปอต Wi-Fi ในการเข้าถึง Wi-Fi แบบไม่ จำกัด คุณสามารถดาวน์โหลดและติดตั้งแอพ Finder Wi-Fi แอพนี้จะตรวจจับเครือข่าย Wi-Fi ที่มีอยู่โดยอัตโนมัติภายในตำแหน่งปัจจุบันของคุณซึ่งคุณสามารถเชื่อมต่อกับอินเทอร์เน็ตได้ตลอดเวลา 1 กดปุ่ม "หน้าแรก" ที่อยู่ด้านล่างด้านหน้าของ iPod touch ของคุณ 2 แตะไอคอน "App Store" จากหน้าจอหลัก 3 พิมพ์ "Finder Wi-Fi" ในช่องค้นหาที่ด้านบนของหน้าจอ App Store 4 แตะ "ค้นหา" 5 เลือกแอพ Wi-Fi Finder ที่ต้องการ 6 แตะปุ่มราคาสำหรับแอพ ปุ่มราคาเ

อ่านรายละเอียดเพิ่มเติม