งบการเงินประเภทใดบ้างที่มีประโยชน์สำหรับสมาชิกในคณะกรรมการ?

สมาชิกของคณะกรรมการ บริษัท มีหน้าที่รับผิดชอบในการกำหนดนโยบายโดยรวมและในที่สุดผู้ถือหุ้นจะสามารถตอบสนองต่อสุขภาพทางการเงินขององค์กรได้ เพื่อให้การปฏิบัติหน้าที่เป็นไปอย่างมีประสิทธิภาพสมาชิกคณะกรรมการต้องมีข้อมูลที่ทันเวลาในรูปแบบของงบการเงินหรือรายงานที่ให้ภาพรวมที่ครอบคลุมเกี่ยวกับสถานะทางการเงินของ บริษัท

ลักษณะ

ข้อมูลที่จำเป็นของสมาชิกคณะกรรมการต้องการอยู่ในงบการเงินพื้นฐานสี่: งบดุลงบกำไรขาดทุนงบกระแสเงินสดและงบส่วนของผู้ถือหุ้น รุ่นประจำปีของแต่ละรุ่นจะต้องรวมอยู่ในรายงานประจำปีของ บริษัท งบการเงินระหว่างกาลของท่านยังมีประโยชน์ต่อคณะกรรมการและมักจะออกตามกำหนดเวลารายไตรมาส แน่นอนว่าสมาชิกในคณะกรรมการใช้ประโยชน์จากรายงานทางการเงินอื่น ๆ ที่หลากหลาย อย่างไรก็ตามงบการเงินพื้นฐานทั้งสี่ฉบับให้ข้อมูลโดยสังเขปที่จำเป็นในการจัดทำรายงานเพิ่มเติมในบริบท

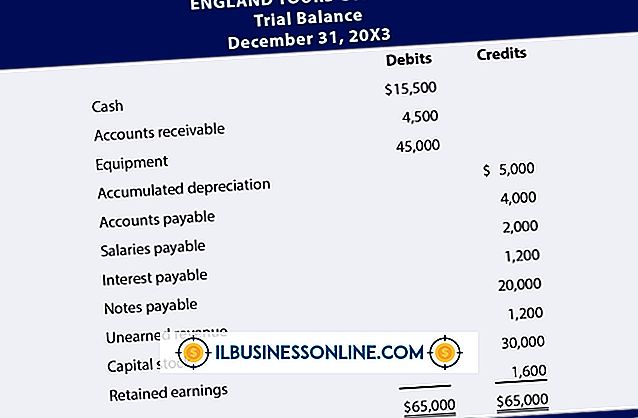

งบดุล

งบดุลมักถูกเรียกว่าภาพรวมของสถานะทางการเงินในปัจจุบันของ บริษัท รูปแบบเป็นมาตรฐานโดยมีรายการสินทรัพย์ของ บริษัท ที่วางไว้ก่อน ถัดไปคือส่วนที่แสดงรายการหนี้สินของ บริษัท และส่วนที่ระบุจำนวนเงินของผู้ถือหุ้นหรือส่วนของเจ้าของ สำหรับคณะกรรมการงบดุลให้ภาพรวมของสถานการณ์ทางการเงินปัจจุบันของ บริษัท นอกจากนี้โดยการเปรียบเทียบงบดุลปัจจุบันและก่อนหน้ามันง่ายต่อการระบุการเปลี่ยนแปลง

งบกำไรขาดทุน

งบกำไรขาดทุนเริ่มต้นด้วยการระบุรายได้ของ บริษัท สำหรับรอบระยะเวลาบัญชีที่ครอบคลุม ส่วนที่เหลือของงบการเงินนี้ให้รายละเอียดค่าใช้จ่าย รายการของต้นทุนสินค้าที่ขายและค่าใช้จ่ายในการดำเนินงานตามด้วยรายการสำหรับค่าเสื่อมราคาภาษีดอกเบี้ยที่ได้รับหรือจ่ายและรายได้และค่าใช้จ่ายที่ไม่ได้ดำเนินการอื่น ๆ รายการสุดท้ายที่มีชื่อว่ากำไรคือกำไรสุทธิของ บริษัท โดยพื้นฐานแล้วงบกำไรขาดทุนจะแจ้งให้คณะกรรมการ บริษัท รับทราบ

งบกระแสเงินสด

ส่วนหนึ่งของความรับผิดชอบของคณะกรรมการคือการทำให้แน่ใจว่ามีเงินเพื่อชำระค่าใช้จ่าย งบกระแสเงินสดมีความสำคัญเนื่องจากอธิบายการเปลี่ยนแปลงจำนวนเงินสดที่ บริษัท มีอยู่ในมือ มีสามส่วนในงบกระแสเงินสด ข้อตกลงแรกกับการเปลี่ยนแปลงเงินสดที่มีอยู่เนื่องจากกิจกรรมดำเนินงาน รายได้สุทธิถูกปรับสำหรับรายการเช่นค่าเสื่อมราคาและเงินปันผลที่จ่าย ส่วนที่สองระบุถึงผลกระทบของกิจกรรมการลงทุนเช่นการซื้ออุปกรณ์และการขายสินทรัพย์ต่อกระแสเงินสด ส่วนกิจกรรมทางการเงินระบุการเปลี่ยนแปลงจำนวนเงินสดที่เกิดจากการขายหรือซื้อคืนหุ้นและการกู้ยืมเงินและการชำระหนี้

งบแสดงส่วนของผู้ถือหุ้น

งบส่วนของผู้ถือหุ้นช่วยให้ผู้ถือหุ้นและคณะกรรมการ บริษัท เป็นปัจจุบันเกี่ยวกับการเปลี่ยนแปลงในส่วนของ บริษัท อันเป็นผลมาจากกำไรสะสมและการขายหรือการซื้อคืนหุ้นทุน ภาพรวมอย่างรวดเร็วที่ส่วนของผู้ถือหุ้นทั้งหมดก่อนหน้านี้ที่ด้านบนของงบการเงินนี้และที่ส่วนปัจจุบันที่ด้านล่างจะบอกสมาชิกของคณะกรรมการว่าส่วนของผู้ถือหุ้นทั้งหมดมีการเปลี่ยนแปลงเท่าใดในระหว่างรอบระยะเวลาบัญชีที่ครอบคลุม

โพสต์ยอดนิยม

ไม่ว่าคุณจะสัมภาษณ์ตำแหน่งงานด้านการบริการอาหารในร้านฟาสต์ฟู้ดร้านอาหารชั้นเลิศหรือห้องอาหารขนาดใหญ่คุณสามารถคาดเดาคำถามบางอย่างในระหว่างการสัมภาษณ์ การเตรียมการล่วงหน้าเหล่านี้ช่วยให้คุณจัดการคำถามเหล่านี้ได้อย่างราบรื่นและตอบคำถามเหล่านั้นอย่างสมบูรณ์ คาดหวังว่าจะหารือเกี่ยวกับภูมิหลังการศึกษาและประสบการณ์รวมถึงความสามารถในการจัดการกับพนักงานปัญหาด้านความปลอดภัยของอาหารและงบประมาณ คุณอาจเผชิญคำถามเกี่ยวกับสิ่งที่จับต้องไม่ได้เช่นลักษณะนิสัยที่ทำให้คุณเป็นผู้สมัครที่ดีสำหรับตำแหน่งการจัดการบริการอาหาร การจัดการบริการอาหาร อ่านข้อกำหนดโฆษณาของตำแหน่งอย่างระมัดระวังและใช้เฉพาะในกรณีที่คุณพร้อมสำ

อ่านรายละเอียดเพิ่มเติม

การประเมินพนักงานให้วิธีที่มีประสิทธิภาพสำหรับคุณในการเชื่อมต่อกับเจ้าหน้าที่ของคุณหารือเกี่ยวกับการวัดผลการปฏิบัติงานตรวจสอบเป้าหมายและวัตถุประสงค์และกำหนดเส้นทางไปข้างหน้าเพื่อการพัฒนาวิชาชีพอย่างต่อเนื่อง การประเมินผลเป็นสถานที่เพื่อหารือเกี่ยวกับความสำเร็จและพื้นที่สำหรับการปรับปรุงและสำหรับพนักงานในการแสดงเป้าหมายส่วนบุคคลและเป็นมืออาชีพ ในขณะที่ผู้บังคับบัญชาและพนักงานบางคนหวาดกลัวเหตุการณ์ประจำปีหรือครึ่งปีนี้เมื่อทำอย่างถูกต้องอาจเป็นประสบการณ์ที่ดีสำหรับทุกฝ่าย ตะกั่วด้วยบวก เริ่มต้นการประเมินผลของคุณในบันทึกเชิงบวก หากคุณกำลังประเมินนักแสดงที่โดดเด่นให้สังเกตสิ่งที่น่าสนใจเช่นการหาตัว

อ่านรายละเอียดเพิ่มเติม

มันเป็นโอกาสที่น่าตื่นเต้น ตัวแทนการสร้างแบบจำลองได้เลือกที่จะเป็นตัวแทนคุณหรือลูกของคุณ อาจหมายถึงทำงานบนรันเวย์ในโฆษณาสิ่งพิมพ์หรือแม้แต่ในโฆษณาทางทีวี แต่ก่อนที่เท้าของคุณจะไกลเกินไปจากพื้นให้แน่ใจว่าคุณเข้าใจสัญญาที่คุณเสนอ แม้แต่เอเจนซี่ที่ชอบด้วยกฎหมายก็อาจรวมข้อกำหนดในสัญญาของพวกเขาเพื่อให้เกิดประโยชน์กับพวกเขาและไม่ใช่คุณ ระยะเวลาของสัญญา หนึ่งในสิ่งแรกที่ต้องมองหาในสัญญาการสร้างแบบจำลองคือความยาวของความมุ่งมั่นของคุณ หน่วยงานบางแห่งอาจต้องใช้สัญญาสามปีหรือแม้กระทั่งเจ็ดปี ไม่จำเป็นต้องพูดว่าถ้าคุณไม่มีความสุขกับการเป็นตัวแทนของคุณคุณจะไม่มีความสุขในอีกหลายปีข้างหน้า และการทำสัญญาระยะยา

อ่านรายละเอียดเพิ่มเติม

ใน Microsoft Excel ซอฟต์แวร์สเปรดชีตที่เป็นที่รู้จักและใช้กันอย่างแพร่หลายคุณสามารถใช้ตัวอักษรเพื่อแสดงค่า ตัวอย่างเช่นแทนที่จะลบ 5 จาก 10 คุณสามารถลบ x จาก y คุณลักษณะนี้สามารถทำได้ผ่านฟังก์ชั่นการค้นหาซึ่งสามารถคืนค่าจากช่วงที่เลือก (หนึ่งแถวหรือคอลัมน์) หรืออาร์เรย์ของเซลล์ มันใช้งานไม่เพียง แต่สำหรับการใช้ตัวอักษรเพื่อแทนค่า แต่ยังใช้ตัวอักษรเป็นค่าในฟังก์ชั่นอื่น ๆ 1 เริ่ม Microsoft Excel บนคอมพิวเตอร์ของคุณ โปรแกรมจะสร้างสเปรดชีตใหม่ตามค่าเริ่มต้น 2 พิมพ์ตัวอักษรในเซลล์ A1 และค่าที่เกี่ยวข้องในเซลล์ B1 ตัวอย่างเช่น "x" ใน A1 และ "3" ใน B1 3 ทำซ้ำจนกว่าคุณจะป้อนตัวอักษร

อ่านรายละเอียดเพิ่มเติม

Digg เป็นเว็บไซต์ข่าวสังคมที่ผู้ใช้สามารถโพสต์เรื่องราวข่าวที่พวกเขาพบว่ามีความเกี่ยวข้องและผู้ใช้คนอื่นสามารถ "digg" เรื่องราวขึ้นมาหากพวกเขาพบว่ามันเกี่ยวข้องหรือน่าสนใจหรือ "digg" เรื่องราวลงหากพวกเขาไม่เชื่อว่าเกี่ยวข้อง รายได้ของ Digg หมายถึงเงินที่เว็บไซต์ Digg สามารถสร้างขึ้นจากการวางโฆษณาและการสร้างรายได้อื่น ๆ เกี่ยวกับ Digg Digg ถูกสร้างโดย Kevin Rose, Ron Gorodetzky, Jay Adelson และ Owen Byrne ในปี 2004 เว็บไซต์ดังกล่าวได้รับความนิยมในระยะเวลาอันสั้นและได้พัฒนาสิ่งต่อไปนี้มากมาย วัตถุประสงค์เบื้องหลังของ Digg คือการให้อำนาจคนทั่วไปในการโพสต์และเผยแพร่เรื่องราวข่าว

อ่านรายละเอียดเพิ่มเติม