งบการเงินหลักที่สี่ที่ บริษัท ใช้

ธุรกิจใช้งบการเงินสี่หลักในการรวบรวมและนำเสนอข้อมูลทางการเงินแก่ผู้มีส่วนได้เสียทั้งภายในและภายนอก บริษัท ที่มีการซื้อขายในที่สาธารณะจะต้องส่งงบการเงินเป็นประจำต่อคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์และธุรกิจขนาดเล็กของเอกชนจะได้รับประโยชน์จากการพัฒนางบการเงินเช่นกัน งบการเงินของธุรกิจขนาดเล็กสามารถช่วยในการรับสินเชื่อหรือเงินทุนของนักลงทุนและสามารถให้ข้อมูลเชิงลึกที่มีคุณค่าแก่ผู้บริหาร บริษัท ในสถานการณ์ทางการเงินของธุรกิจ

งบกำไรขาดทุน

วัตถุประสงค์ของงบกำไรขาดทุนคือการคำนวณกำไรสุทธิของ บริษัท สำหรับระยะเวลาที่กำหนดไม่ว่าจะเป็นปีไตรมาสหรือช่วงเวลาอื่น

งบกำไรขาดทุนเริ่มต้นด้วยการเพิ่มรายได้รวมสำหรับงวดรวมถึงกำไรจากการขายและรายได้ดอกเบี้ยนอกเหนือจากรายได้จากการขาย จากนั้นงบกำไรขาดทุนจะคำนวณและลบต้นทุนของสินค้าที่ขายเพื่อให้ได้กำไรขั้นต้นของ บริษัท กำไรขั้นต้นหมายถึงกำไรที่เกิดขึ้นจากการขายสินค้าคงคลังและรายได้อื่นที่สูงกว่าต้นทุนขายก่อนที่จะพิจารณาค่าใช้จ่ายทางธุรกิจเพิ่มเติม ในที่สุดงบกำไรขาดทุนจะคำนวณและลบค่าใช้จ่ายเพิ่มเติมรวมถึงค่าใช้จ่ายค่าใช้จ่ายในการบริหารและการจ่ายดอกเบี้ยเพื่อให้ได้กำไรสุทธิของ บริษัท

งบกระแสเงินสด

งบกระแสเงินสดมีจุดประสงค์เดียวกับงบกำไรขาดทุนโดยมีข้อแตกต่างที่สำคัญคือการยกเว้นรายได้และค่าใช้จ่ายที่ไม่ใช่เงินสด

นักบัญชีเริ่มต้นด้วยตัวเลขรายได้สุทธิจากงบกำไรขาดทุนเมื่อพัฒนางบกระแสเงินสด นักบัญชีปรับกำไรสุทธิโดยการบวกกลับค่าใช้จ่ายที่ไม่ใช่เงินสดและลบรายได้ที่ไม่ใช่เงินสดมาถึงที่เพิ่มขึ้นสุทธิหรือเงินสดลดลง อีกวิธีหนึ่งในการสร้างงบกระแสเงินสดคือเริ่มจากศูนย์คำนวณและเพิ่ม / ลบกระแสเงินสดจากกิจกรรมดำเนินงานกิจกรรมลงทุนและกิจกรรมจัดหาเงิน

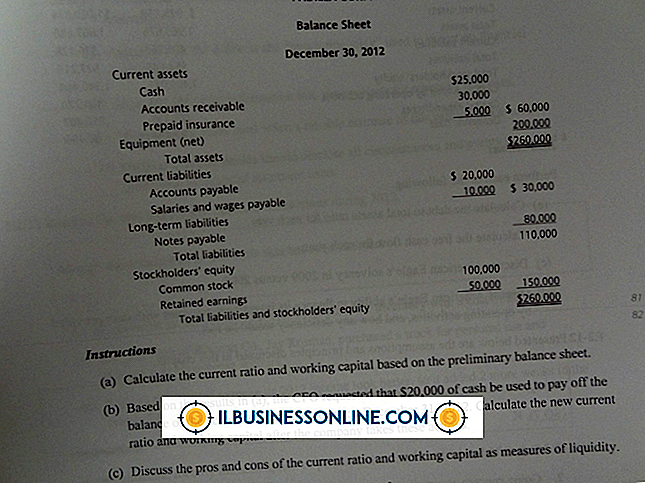

งบดุล

งบดุลแสดงภาพรวมของสินทรัพย์หนี้สินและบัญชีส่วนของเจ้าของตามเวลาที่กำหนด ซึ่งแตกต่างจากงบที่อธิบายไว้ซึ่งพิจารณาช่วงเวลางบดุลแสดงช่วงเวลาหนึ่งซึ่งเป็นผลมาจากกิจกรรมทางธุรกิจของช่วงเวลาดังกล่าว ตัวอย่างเช่นงบดุลอาจแสดงรายการลูกหนี้ที่ $ 20, 000 แต่ตัวเลขนั้นอาจแตกต่างจากวันก่อนที่จะรวบรวมงบดุลและมีแนวโน้มที่จะเปลี่ยนแปลงในไม่ช้า

คำว่า“ ยอดคงเหลือ” ในงบดุลหมายถึงความจริงที่ว่าสินทรัพย์ของ บริษัท จะต้องเท่ากับยอดรวมของหนี้สินและส่วนของเจ้าของเพื่อยอดหนังสือของ บริษัท หากมีความแตกต่างในผลรวมมันเป็นสัญญาณของข้อผิดพลาดบางแห่งในรอบบัญชี

งบกำไรขาดทุนของเจ้าของ

งบการเงินของเจ้าของพบน้อยในบัญชีธุรกิจขนาดเล็กกว่าในบัญชี บริษัท งบกำไรขาดทุนของเจ้าของกิจการจะกล่าวถึงรายละเอียดเกี่ยวกับการขายหุ้นกำไรสะสมและการลงทุนระยะยาวที่ บริษัท ถืออยู่ งบ บริษัท ยังเจาะลึกลงไปในหนี้สินบำนาญและกำไร / ขาดทุนจากการลงทุนที่มีสภาพคล่องต่ำ

งบการเงินของเจ้าของธุรกิจขนาดเล็กนั้นมีความซับซ้อนน้อยกว่า บริษัท คู่ค้า คำสั่งสำหรับธุรกิจขนาดเล็กสามารถแสดงรายละเอียดการเปลี่ยนแปลงใด ๆ ในยอดเงินในบัญชีเงินสดที่เจ้าของ บริษัท มีสิทธิ์ในการถอนแสดงการเพิ่มขึ้นสุทธิหรือลดลงในยอดคงเหลือสำหรับระยะเวลาในคำถาม

โพสต์ยอดนิยม

แต่เดิมได้รับการออกแบบในศตวรรษที่ 19 เพื่อการใช้งานโดยนักธุรกิจและผู้ปฏิบัติงานกางเกงยีนส์ได้กลายเป็นวัตถุดิบหลักในการสวมใส่อย่างไม่เป็นทางการและเป็นมืออาชีพจากผู้คนทั่วโลก วิธีการของเจ้าของธุรกิจขนาดเล็กในการขายกางเกงยีนส์สามารถส่งผลกระทบอย่างมากต่อผลกำไรของเขาเพราะกางเกงยีนส์มักเป็นประตูสู่การซื้อเสื้อผ้าอื่น ๆ แม้ว่าคุณจะสามารถแสดงกางเกงยีนส์ได้ทุกวิธี แต่วิธีการแสดงผลบางอย่างดึงดูดความสนใจและเพิ่มปริมาณการใช้งานเท้าการขายและการทำธุรกิจซ้ำ 1 ดูเลย์เอาต์ของร้านค้าของคุณและเลือกพื้นที่เพื่อแสดงกางเกงยีนส์เช่นทางเดินฝาปิดทางเดินแบบกว้างหน้าต่างและชั้นวางเสื้อผ้า 2 ตั้งค่าการติดตั้งจอแสดงผล ตามผ

อ่านรายละเอียดเพิ่มเติม

ตัวแทนฝ่ายบริการลูกค้าเป็นบรรทัดแรกของ บริษัท ในการจัดการกับปัญหาลูกค้าข้อร้องเรียนและความไม่พอใจ มันอาจเป็นเรื่องยากที่จะช่วยให้ลูกค้าที่สูญเสียอารมณ์และดูเหมือนจะไม่ได้รับการชดใช้ ตามที่คริสตินโรเบิร์ตสันสันแห่ง KR Consulting กล่าวว่า "การเอาใจใส่เอาใจใส่อารมณ์" ช่วยให้ลูกค้าเข้าสู่การเจรจามากกว่าที่จะร้องเรียน การฝึกอบรมการเอาใจใส่และการช่วยเหลือทีมบริการลูกค้าลดความโกรธของลูกค้าที่ไม่พอใจช่วยรักษาผู้บริโภคสร้างสถานการณ์ที่ชนะ 1 เรียนรู้ที่จะฟังลูกค้าอย่างกระตือรือร้นเมื่อพูด ใส่ใจในรายละเอียดว่าทำไมลูกค้าถึงโกรธแค้น บ่อยครั้งที่ลูกค้าอาจโกรธที่ขาดความสนใจจากผู้ร่วมงานก่อนหน้า - นี

อ่านรายละเอียดเพิ่มเติม

ธุรกิจขนาดเล็กสามารถใช้ความยืดหยุ่นในการกำหนดผลิตภัณฑ์ที่สามารถขึ้นราคาได้และราคาใดควรมีราคาต่ำกว่า หากผลิตภัณฑ์มีความต้องการยืดหยุ่นหมายถึงลูกค้าของคุณซื้อแม้ว่าจะมีราคาสูงกว่า แต่หากอุปสงค์ไม่ยืดหยุ่นมากลูกค้าของคุณอาจข้ามการซื้อผลิตภัณฑ์หรือซื้อจากผู้ค้าคู่แข่ง ความยืดหยุ่นของอุปทานยังส่งผลต่อรายได้ของคุณเช่นกัน คู่แข่งที่ขายผลิตภัณฑ์ของคุณมากขึ้นสามารถลดรายได้ของคุณได้ ที่ตั้ง สถานที่ตั้งเป็นองค์ประกอบที่สำคัญของความยืดหยุ่นของอุปสงค์ หากคุณเป็นเจ้าของปั๊มน้ำมันเพียงแห่งเดียวในรัศมี 50 ไมล์ตามทางหลวงคนขับจะต้องหยุดและเติมน้ำมันที่สถานีบริการน้ำมันของคุณถ้าเขามีน้ำมันน้อยหรือมีความเสี่ยงที่น

อ่านรายละเอียดเพิ่มเติม

เงินทุนหมุนเวียนในธุรกิจขนาดเล็กแสดงถึงสินทรัพย์หมุนเวียนของ บริษัท ลบด้วยหนี้สินหมุนเวียน สินทรัพย์หมุนเวียนเป็นทรัพยากรที่ บริษัท สามารถแปลงเป็นเงินสดได้ภายในหนึ่งปี หนี้สินหมุนเวียนเป็นภาระหนี้ที่ บริษัท ต้องชำระภายในหนึ่งปี เงินทุนหมุนเวียนวัดประสิทธิภาพและสถานะทางการเงินระยะสั้นของ บริษัท เจ้าของธุรกิจขนาดเล็กต้องการเงินทุนหมุนเวียนที่เพียงพอเพื่อดำเนินการให้สำเร็จ การขาดเงินทุนหมุนเวียนนำเสนอข้อเสียมากมายให้กับธุรกิจขนาดเล็ก ยากที่จะดึงดูดนักลงทุน ธุรกิจขนาดเล็กที่ไม่มีเงินทุนหมุนเวียนเพียงพออาจพบว่าเป็นการยากที่จะดึงดูดนักลงทุนและผู้ให้กู้ เงินทุนหมุนเวียนแสดงนักลงทุนและเจ้าหนี้ว่า บริษั

อ่านรายละเอียดเพิ่มเติม

การจัดการสีทั้งที่เป็นพื้นฐานและช่วยให้กระบวนการมาตรฐานของการออกแบบกราฟิกดิจิตอลการถ่ายภาพและการพิมพ์เป็นไปตามมาตรฐาน เช่นเดียวกับมืออาชีพหลายคนคุณอาจใช้มันโดยไม่เข้าใจผลกระทบที่มีต่องานและธุรกิจของคุณ หากคุณพึ่งพาจอคอมพิวเตอร์ของคุณเพื่อแสดงผลและเครื่องพิมพ์ของคุณเพื่อผลิต - การสร้างภาพข้อมูลที่ถูกต้องของงานที่คุณออกแบบสำหรับลูกค้าของคุณคุณต้องมีเวิร์กโฟลว์ที่มีการจัดการสีซึ่งรวมถึงอุปกรณ์เหล่านี้ โปรไฟล์ การให้สีที่สม่ำเสมอบนเวิร์กโฟลว์ของคุณเริ่มต้นด้วยการวัดปริมาณพฤติกรรมของอุปกรณ์ที่คุณใช้ในการแสดงตรวจสอบและพิมพ์งานของคุณ ด้วยการจับโพรไฟล์ของการตอบสนองของอุปกรณ์เหล่านี้ต่อพารามิเตอร์สีที่ร

อ่านรายละเอียดเพิ่มเติม