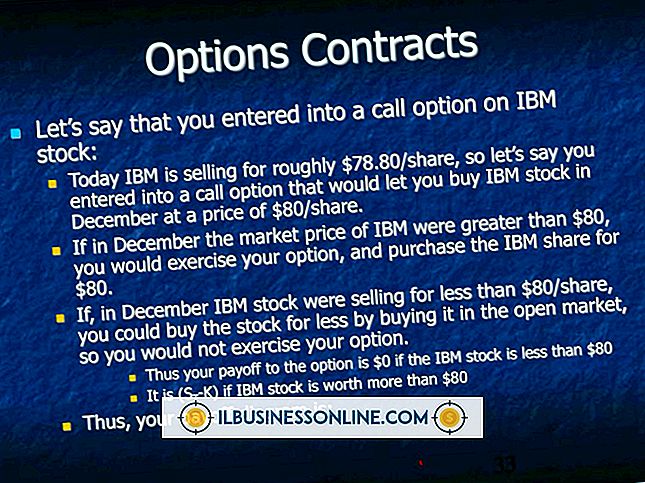

ตัวเลือกการประกันสุขภาพสำหรับผู้ที่ทำงานด้วยตนเอง

เจ้าของคนเดียวหลายคนเลือกที่จะสละประกันสุขภาพเพราะมีค่าใช้จ่าย แต่นั่นไม่ใช่วิธีที่ดีที่สุดที่จะทำ ท้ายที่สุดมันก็ไม่มีเหตุผลที่จะดำเนินธุรกิจโดยไม่รับประกันทรัพย์สินหลัก - คุณเจ้าของ คุณไม่สามารถซื้อนโยบายกลุ่มได้ แต่คุณยังสามารถนำทางสันดอนของตลาดประกันภัยเพื่อค้นหาความคุ้มครองส่วนบุคคล

งูเห่า

คนงานที่ประกอบอาชีพอิสระหรือเจ้าของธุรกิจบางครั้งได้รับการคุ้มครองภายใต้แผนของนายจ้างในอดีตผ่านระเบียบ COBRA ของรัฐบาลกลาง COBRA ระบุว่านายจ้างที่ให้การประกันสุขภาพแบบกลุ่มและมีพนักงานอย่างน้อย 20 คนจะต้องอนุญาตให้พนักงานทำประกันกลุ่มต่อไปหลังจากที่เขาออกจากงาน นายจ้างได้รับอนุญาตให้เรียกเก็บค่าใช้จ่ายความคุ้มครองเต็มจำนวนบวก 2 เปอร์เซ็นต์สำหรับค่าใช้จ่ายในการบริหารซึ่งอาจส่งผลให้ค่าใช้จ่ายความคุ้มครองเพิ่มขึ้นอย่างมีนัยสำคัญสำหรับพนักงาน นอกจากนี้ระยะเวลาของความคุ้มครองมักจะ จำกัด อยู่ที่ 18 เดือนดังนั้น COBRA จึงเป็นวิธีแก้ปัญหาชั่วคราวสำหรับการประกันสุขภาพที่ดีที่สุด

ประกันภัยพิธีวิวาห์

หนึ่งในวิธีที่พบมากที่สุดสำหรับผู้ประกอบอาชีพอิสระที่จะได้รับความคุ้มครองการประกันสุขภาพคือผ่านแผนของคู่สมรส หากคู่สมรสของคุณทำงานให้กับนายจ้างรายใหญ่นี่เป็นวิธีที่ง่ายและประหยัดที่สุดในการขอรับความคุ้มครองสำหรับคุณและคนในครอบครัว

แผนส่วนบุคคล

หากคุณมีสุขภาพดีแผนส่วนบุคคลอาจเป็นอีกทางเลือกที่ดี แผนส่วนบุคคลจะถูกนำเสนอผ่านนายหน้าประกันภัยหรือบางครั้งโดยตรงจาก บริษัท ประกันภัยเอง หากคุณมีปัญหาสุขภาพคุณอาจพบว่าความคุ้มครองนั้นค่อนข้างแพงกว่าเล็กน้อย แต่ในปี 2014 พระราชบัญญัติการดูแลราคาไม่แพงของรัฐบาลกลางจะห้ามมิให้ บริษัท ประกันปฏิเสธนโยบายเนื่องจากเงื่อนไขที่มีมาก่อน

สมาคม

คนงานที่ประกอบอาชีพอิสระบางคนเป็นสมาชิกของสมาคมเช่นกลุ่มวิชาชีพหรือกลุ่มศิษย์เก่าที่ให้การประกันสุขภาพแก่สมาชิกของพวกเขา คุณภาพของความครอบคลุมประเภทนี้อาจแตกต่างกันไปมากและแผนอาจหรือไม่ได้รับการรับประกัน

บัญชีออมทรัพย์สุขภาพ

บัญชีออมทรัพย์เพื่อสุขภาพเป็นบัญชีออมทรัพย์ที่ได้รับประโยชน์จากภาษีที่ใช้ร่วมกับแผนประกันภัยที่มีความน่าเชื่อถือสูง ตั้งแต่ปี 2012 คุณสามารถบริจาค HSA ได้สูงถึง $ 3, 100 ทุกปี ผลงานปลอดภาษีเช่นเดียวกับการเติบโตของการลงทุนในบัญชีของคุณ การถอนเงินนั้นไม่ต้องเสียภาษีเช่นกันตราบใดที่คุณใช้มันเพื่อครอบคลุมค่ารักษาพยาบาล บัญชีของคุณสามารถดำเนินการปีต่อปีดังนั้นหากคุณมีสุขภาพดีและไม่ได้ใช้จ่ายทั้งหมดในปีแรกคุณสามารถโอนเงินเพื่อชำระค่าใช้จ่ายด้านสุขภาพในอนาคต คุณต้องซื้อกรมธรรม์ที่หักลดหย่อนได้สูงเพื่อให้สอดคล้องกับ HSA แต่โดยทั่วไปแล้วแผนลดหย่อนสูงมักมีราคาถูกกว่านโยบายสุขภาพแบบเต็มรูปแบบมาก เนื่องจากค่า deductibles สูงมาก - จนถึงปี 2012 ค่าลดหย่อนขั้นต่ำที่อนุญาตโดยกฎหมายของรัฐบาลกลางในแผนลดหย่อนสูงคือ $ 1, 200 สำหรับคนเดียว - คุณประกันตัวเองได้อย่างมีประสิทธิภาพสำหรับค่ารักษาพยาบาลตามปกติ โดยรับแท็บถ้าคุณป่วยหรือบาดเจ็บจริงๆ

แผนการของรัฐ

หลายรัฐเสนอแผนสำหรับผู้ที่ไม่สามารถได้รับการประกันแบบอื่น เนื่องจากค่าใช้จ่ายและประเภทของความคุ้มครองที่เสนอแผนเหล่านี้ดีที่สุดสำหรับผู้ที่มีเงื่อนไขมาก่อนที่ทำให้ความคุ้มครองอื่นเป็นไปไม่ได้ที่จะได้รับ ในขณะที่หลายรัฐเสนอแผนไว้แล้วพระราชบัญญัติการดูแลราคาไม่แพงจะกำหนดให้รัฐทั้ง 50 รัฐจัดทำวิธีสำหรับผู้อยู่อาศัยในการซื้อกรมธรรม์จากกลุ่มผู้ประกันตนที่ได้รับอนุมัติภายในปี 2557 จุดประสงค์คือการเสนอทางเลือกที่มีราคาถูก ตลาดได้รับเนื่องจากทุกคนจะต้องมีความคุ้มครองสุขภาพ

งานพาร์ทไทม์

คนงานของตนเองหรือเจ้าของธุรกิจมักจะต้องมีความคิดสร้างสรรค์เกี่ยวกับสถานที่ที่จะได้รับประกันสุขภาพ บางคนถึงกับหันไปหางานพาร์ทไทม์กับนายจ้างที่เสนอประกันสุขภาพให้กับลูกจ้างนอกเวลา ในสถานการณ์เช่นนี้ส่วนใหญ่ของเงินเดือนของพนักงานมักจะไปสู่ค่าใช้จ่ายของการครอบคลุมโดยเฉพาะอย่างยิ่งถ้าความคุ้มครองสำหรับครอบครัว

โพสต์ยอดนิยม

ในธุรกิจการโฆษณาเป็นวิธีการวางสินค้าบริการและ บริษัท ของคุณบนจอแสดงผล การปรากฏตัวต่อหน้าสาธารณชนช่วยให้ธุรกิจมีโอกาสที่จะสร้างกลยุทธ์โฆษณาที่จะได้รับประโยชน์จากผู้บริโภคอย่างระมัดระวัง มีหลายวิธีในการโฆษณาดังนั้นธุรกิจสามารถเลือกวิธีที่จะมีประสิทธิภาพสูงสุดสำหรับเป้าหมายของพวกเขา พิมพ์โฆษณา การโฆษณาสิ่งพิมพ์คือเมื่อโฆษณาถูกตีพิมพ์ในสื่อสิ่งพิมพ์ที่แพร่กระจายไปยังคนจำนวนมากเช่นหนังสือพิมพ์นิตยสารและโบรชัวร์ อ้างอิงจากบทความเกี่ยวกับ Luc Media เว็บไซต์สำหรับข้อมูลสื่อวิธีการโฆษณาสิ่งพิมพ์มีข้อดีหลายประการเช่นความสามารถในการเข้าถึงผู้ชมจำนวนมากของกลุ่มประชากรเฉพาะ เมื่อพูดถึงการโฆษณาสิ่งสำคัญคือคุ

อ่านรายละเอียดเพิ่มเติม

เมื่อคุณคิดค่าเสื่อมราคาสินทรัพย์ธุรกิจขนาดเล็กของคุณคุณสามารถกระจายค่าใช้จ่ายของสินทรัพย์เหล่านั้นไปตลอดวงจรชีวิตของพวกเขา สิ่งนี้จะช่วยให้คุณได้รับส่วนหนึ่งจากการตัดจำหน่ายสินทรัพย์ของคุณเนื่องจากพวกเขาสร้างรายได้ให้คุณในแต่ละปี อย่างไรก็ตามการใช้แนวคิดวงจรชีวิตอาจทำให้เกิดความยากลำบากในธุรกิจของคุณและทำให้คุณเสียเงินมากกว่าที่คุณคาดคิด การต่อสู้ก่อนเพื่อผลกำไร วิธีการคิดต้นทุนวงจรชีวิตกระจายค่าใช้จ่ายของสินทรัพย์ออกไปอย่างสม่ำเสมอตลอดหลายปีที่ผ่านมา วิธีอื่น ๆ - เช่นการคิดค่าเสื่อมราคาด้วยยอดคงเหลือลดลงสองเท่าหรือการใช้บทบัญญัติของ Internal Revenue Service Section 179 - อนุญาตให้คุณหักค่าใช้

อ่านรายละเอียดเพิ่มเติม

ข้อตกลงของทีมเป็นข้อตกลงอย่างเป็นทางการที่สร้างขึ้นเพื่อประโยชน์ของธุรกิจอย่างน้อยสองแห่ง ข้อตกลงดังกล่าวระบุว่าธุรกิจจะมารวมตัวกันเพื่อทำโครงการแต่ละคนมีหน้าที่รับผิดชอบที่แตกต่าง ข้อตกลงเหล่านี้ดีสำหรับ บริษัท เพราะอนุญาตให้ธุรกิจรวมทรัพยากรของพวกเขาเพื่อให้บรรลุเป้าหมายร่วมกัน การร่างหนึ่งในข้อตกลงเหล่านี้เป็นสิ่งที่ท้าทายเพราะคุณต้องบอกกล่าวข้อตกลงอย่างชัดเจนและเป็นไปได้ทางกฎหมาย แต่มันเป็นไปไม่ได้ 1 เขียนคำว่า "Teaming Agreement" เป็นข้อความตัวหนาขนาดใหญ่ที่ด้านบนของหน้าตรงกลาง ข้ามอย่างน้อยสองบรรทัด 2 เขียนย่อหน้าสั้น ๆ ที่ระบุว่าวันที่คุณกำลังทำข้อตกลงเป็นทีมรวมถึงชื่อและที่อยู

อ่านรายละเอียดเพิ่มเติม

แม้ในขณะที่บริการไร้สาย 4G แพร่กระจายอุปกรณ์จำนวนมากยังคงใช้การเชื่อมต่อข้อมูล 3G ผู้ให้บริการโทรศัพท์มือถือเช่น AT&T ไม่ค่อยโฆษณาความเร็วข้อมูลที่แม่นยำเนื่องจากปัจจัยหลายประการรวมถึงระยะทางการรบกวนและการควบคุมปริมาณข้อมูลสามารถ จำกัด ความเร็ว 3G ของอุปกรณ์ได้ AT&T มีเครือข่าย 3G ที่เร็วที่สุดในสหรัฐอเมริกาโดยไม่คำนึงถึงปัจจัยเหล่านี้ในขณะที่จัดอันดับโดยความเร็วเฉลี่ย โครงสร้างพื้นฐานเครือข่าย 3G ของ AT&T หรือเทคโนโลยีไร้สายยุคที่สามคือ HSPA หรือการเข้าถึงแพ็คเก็ตความเร็วสูง HSPA แบ่งออกเป็นสองเทคโนโลยีแยกกันคือ HSDPA สำหรับการดาวน์โหลดและ HSUPA สำหรับการอัปโหลด ผู้สืบทอดของ HSPA ค

อ่านรายละเอียดเพิ่มเติม

วิกฤตคือเหตุการณ์ใด ๆ ที่คุกคาม บริษัท ของคุณ สิ่งนี้มีตั้งแต่ภัยธรรมชาติไปจนถึงการสูญเสียลูกค้ารายใหญ่หรือเรื่องอื้อฉาวในหมู่ผู้บริหารของคุณ เมื่อเกิดวิกฤติขึ้นคุณอาจรู้สึกอยากยอมแพ้ แต่ถ้าคุณมีแผนสำหรับการดำเนินงานต่อไปคุณสามารถฟื้นฐานรากได้ สร้างแผนวิกฤตของคุณเมื่อเวลาสงบเพื่อให้คุณมีการดำเนินการที่แน่นอนที่คุณสามารถทำได้หากเหตุการณ์ทำงานกับคุณ สายการบังคับบัญชา ในช่วงวิกฤตใด ๆ ใครบางคนจะต้องนำ ไม่ว่าบุคคลนั้นจะเป็นคุณหรือผู้จัดการที่เชื่อถือได้ผู้นำจะต้องมีอำนาจเด็ดขาดในการบอกผู้คนว่าต้องทำอย่างไรและเมื่อใด คุณจะต้องมีตัวเลือกอย่างน้อยหนึ่งตัวที่สามารถออกคำสั่งในกรณีที่บุคคลที่เป็นตัวเลือกแ

อ่านรายละเอียดเพิ่มเติม