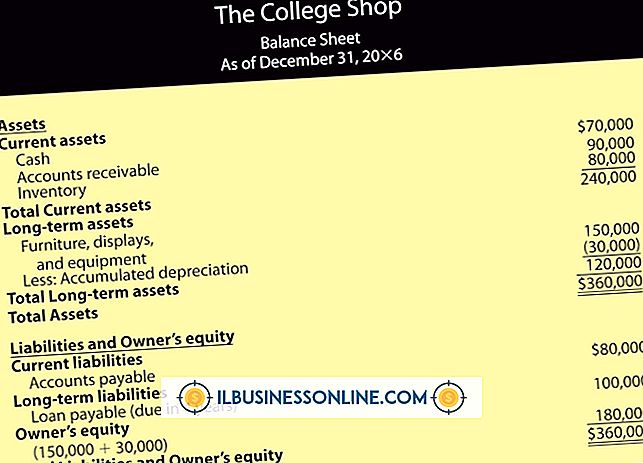

ต้นทุนการผลิตคงที่เปลี่ยนจากช่วงหนึ่งไปเป็นอีกช่วงเวลาหนึ่งอย่างไรภายใต้ต้นทุนการดูดซับ

สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ของสหรัฐอเมริกาและกรมสรรพากรเรียกร้องให้ประชาชนและผู้ประกอบการเอกชนบางรายต้องปฏิบัติตามหลักการบัญชีที่ยอมรับกันโดยทั่วไปในการรายงานทางการเงินและภาษีเงินได้ การปฏิบัติตามกฎระเบียบนั้นกำหนดให้ธุรกิจเหล่านี้รวมถึงธุรกิจเอกชนที่ปฏิบัติตามความสมัครใจต้องใช้ต้นทุนการดูดซับอย่างเต็มที่ตามที่ระบุไว้ในแนวทาง GAAP ภายใต้การคิดต้นทุนการดูดซับอย่างสมบูรณ์บัญชีสินค้าคงคลังและต้นทุนของสินค้าที่ขายจะถูกใช้เพื่อเปลี่ยนต้นทุนจากรอบระยะเวลารายงานหนึ่งไปยังอีกช่วงเวลาหนึ่ง

การปันส่วนต้นทุนค่าโสหุ้ยคงที่

ต้นทุนค่าโสหุ้ยการผลิตคงที่คือค่าใช้จ่ายรายเดือนหรือรายปีที่คงที่โดยไม่คำนึงถึงปริมาณการผลิตหรือจำนวนชั่วโมงรวมของอุปกรณ์การผลิตที่ใช้งานอยู่ ตัวอย่างเช่นค่าเสื่อมราคา, ค่าเช่า, ภาษีทรัพย์สิน, ผู้จัดการฝ่ายผลิตและค่าจ้างหัวหน้างาน, สมาชิกระดับมืออาชีพและการฝึกอบรมสำหรับบุคลากรฝ่ายผลิต ต้นทุนการดูดซับต้องการส่วนของต้นทุนโสหุ้ยการผลิตคงที่ทั้งหมดที่จะปันส่วนให้กับแต่ละรายการที่ผลิต เมื่อจัดสรรแล้วส่วนนั้นจะยังคงอยู่กับหน่วยหรือรายการจนกว่าจะมีการขายในที่สุด ธุรกิจส่วนใหญ่ใช้อัตราการจัดสรรประจำปีที่กำหนดไว้ล่วงหน้าโดยใช้ค่าใช้จ่ายคงที่ทั้งหมดและประมาณการชั่วโมงแรงงานทางตรงมาตรฐาน ตัวอย่างเช่นหากการคาดการณ์ค่าโสหุ้ยคงที่ประจำปีรวมคือ $ 10, 000 และการคาดการณ์ชั่วโมงแรงงานทางตรงประจำปีมาตรฐานคือ 4, 500 ชั่วโมงจะมีการจัดสรรค่าโสหุ้ยการผลิต $ 2.22 ให้กับแต่ละหน่วยหรือรายการที่ผลิต

การคิดต้นทุนการดูดซับทำงานอย่างไร

การจัดสรรช่วยให้สามารถดูดซึมต้นทุนค่าใช้จ่ายคงที่และในที่สุดก็กลายเป็นส่วนหนึ่งของต้นทุนสินค้าที่ขายสำหรับแต่ละหน่วยการผลิต หากรายการหรือหน่วยของการผลิตขายตรงจากสายการผลิตหรือภายในรอบระยะเวลารายงานเดียวกันต้นทุนค่าโสหุ้ยที่ปันส่วนจะถูกหักจากรายได้เป็นส่วนหนึ่งของต้นทุนของสินค้าที่ขายและรายงานด้วยวิธีนั้นในงบกำไรขาดทุนที่จัดทำขึ้นสำหรับรอบระยะเวลารายงาน อย่างไรก็ตามหากไม่มีต้นทุนค่าโสหุ้ยการผลิตคงที่ที่จัดสรรให้กับรายการหรือหน่วยการผลิตยังคงอยู่ในบัญชีสินค้าคงคลังให้กลายเป็นส่วนหนึ่งของการประเมินค่าสินค้าคงคลังและมีการรายงานด้วยวิธีดังกล่าวในงบดุลสำหรับรอบระยะเวลาการรายงานปัจจุบัน เมื่อขายสินค้าหรือหน่วยในที่สุดต้นทุนการผลิตคงที่ที่แนบมากับแต่ละรายการจะถูกเปลี่ยนจากบัญชีสินค้าคงคลังเป็นต้นทุนของสินค้าที่ขายต่อรายได้ซึ่งคิดเป็นส่วนหนึ่งของต้นทุนสินค้าที่ขายและรายงานด้วยวิธีนั้นในงบกำไรขาดทุน รอบระยะเวลาการรายงานปัจจุบัน

รายการบัญชี

การบัญชีการดูดซับเกี่ยวข้องกับรายการบัญชีจำนวนหนึ่งที่อนุญาตให้มีการเปลี่ยนค่าโสหุ้ยผ่านบัญชีสินค้าคงคลังในช่วงเวลาของการรายงานในอนาคต ค่าโสหุ้ยได้รับการกำหนดให้กับกลุ่มต้นทุนค่าโสหุ้ยจากนั้นเมื่อการผลิตเริ่มต้นจะมีการกำหนดให้กับสินค้าคงคลังที่ทำงานระหว่างดำเนินการ เมื่อการทำงานระหว่างทำกลายเป็นรายการที่เสร็จสมบูรณ์การเดบิตไปยังบัญชีสินค้าคงคลังสินค้าสำเร็จรูปและเครดิตไปยังบัญชีสินค้าคงคลังในกระบวนการทำงานทำให้ต้นทุนค่าโสหุ้ยและวัตถุดิบเปลี่ยนเป็นบัญชีสินค้าสำเร็จรูป ถ้ารายการนั้นถูกขายในช่วงระยะเวลาการรายงานปัจจุบันการเดบิตเป็นต้นทุนของค่าใช้จ่ายขายสินค้าและเครดิตไปยังสินค้าคงคลังสินค้าสำเร็จรูปจะล้างวิธีการรายงานงบกำไรขาดทุน รายการที่ไม่ได้ขายจะยังคงอยู่ในบัญชีสินค้าคงคลังโดยมีผลต่อการลดต้นทุนค่าใช้จ่ายคงที่ในช่วงการรายงานในอนาคต อย่างไรก็ตามเมื่อขายแล้วการหักบัญชีไปยังต้นทุนของสินค้าที่ขายและเครดิตไปยังสินค้าคงคลังสำเร็จรูปทำให้ต้นทุนของสินค้าคงคลังจากงบดุลไปยังงบกำไรขาดทุนสำหรับรอบระยะเวลาการรายงานปัจจุบัน

ข้อพิจารณาเกี่ยวกับต้นทุนการดูดซับ

แม้ว่าการใช้การดูดซับต้นทุนสำหรับการรายงานทางการเงินและภาษีภายนอกเป็นข้อกำหนดสำหรับธุรกิจการผลิตจำนวนมาก แต่ก็มีข้อเสียเปรียบที่จะใช้เป็นฐานในการตัดสินใจทางการเงินและการผลิตเช่นการกำหนดปริมาณการขายและปริมาณการขายที่คุ้มทุน ด้วยเหตุนี้ธุรกิจจำนวนมากใช้การคิดต้นทุนผันแปรซึ่งไม่รวมต้นทุนค่าโสหุ้ยคงที่ในต้นทุนสินค้าที่ขายเป็นทางเลือกสำหรับการรายงานภายใน ความกังวลหลักกับเจ้าของธุรกิจจำนวนมากเกี่ยวข้องกับการประเมินมูลค่าสินค้าคงคลัง เนื่องจากค่าใช้จ่ายคงที่ไม่ได้เป็นส่วนหนึ่งของต้นทุนของสินค้าที่ขายภายใต้การคิดต้นทุนผันแปรการประเมินค่าสินค้าคงคลังมักจะเป็นจริงมากขึ้นทำให้การตัดสินใจทางธุรกิจและการคำนวณการวิเคราะห์มีความแม่นยำมากกว่าที่ใช้วิธีการดูดซับ

โพสต์ยอดนิยม

iTunes ของ Apple เป็นโปรแกรมเล่นสื่อและการจัดการสื่อที่เล่นไฟล์เสียงและวิดีโอและจัดการอุปกรณ์มือถือ iPhone อิสระ iTunes อนุญาตให้คุณซิงค์ข้อมูล iPhone ของคุณเช่นรายชื่อติดต่อและเพลงด้วยข้อมูลบนคอมพิวเตอร์ของคุณ สำหรับการจัดการ iPhone หลายเครื่องในคอมพิวเตอร์เครื่องเดียว Apple แนะนำให้สร้างบัญชีผู้ใช้แยกต่างหากในเครื่องเป็นวิธีที่ง่ายที่สุดปลอดภัยที่สุดและตรงไปตรงมาที่สุด บัญชีผู้ใช้ที่แยกต่างหากจะทำให้แน่ใจว่าทั้งสอง iPhone และข้อมูลของพวกเขาจะไม่คลาคล่ำ สร้างบัญชีผู้ใช้ Windows แยกต่างหากและซิงค์ข้อมูล 1 คลิก "เริ่ม | แผงควบคุม | บัญชีผู้ใช้และความปลอดภัยของครอบครัว | บัญชีผู้ใช้" 2

อ่านรายละเอียดเพิ่มเติม

การวิเคราะห์ SWOT อาจฟังดูเป็นเทคนิคที่ บริษัท ขนาดใหญ่ใช้ แต่เจ้าของธุรกิจทุกขนาดรวมถึง บริษัท ขนาดเล็กและขนาดเล็กในระยะแรกจะได้รับประโยชน์จากการใช้หลักการในระหว่างกระบวนการวางแผนธุรกิจ SWOT เป็นตัวย่อสำหรับจุดแข็งจุดอ่อนโอกาสและภัยคุกคามของ บริษัท - สี่วิธีในการดูตำแหน่ง บริษัท ของคุณในแง่ของการแข่งขันในปัจจุบันและสภาพแวดล้อมทางธุรกิจที่คุณดำเนินงาน จุดแข็งและจุดอ่อนคือแง่มุมด้านธุรกิจของคุณ โอกาสและภัยคุกคามเป็นปัจจัยภายนอกหรือสิ่งแวดล้อม กำหนดจุดแข็ง บริษัท ของคุณทำสิ่งต่าง ๆ ได้ดีมาก - ดีกว่าคู่แข่งของคุณ สิ่งเหล่านี้เป็นพื้นฐานของความได้เปรียบในการแข่งขันของคุณ การมีชื่อแบรนด์ที่รู้จักกัน

อ่านรายละเอียดเพิ่มเติม

หากคุณใช้บัญชีอีเมล Gmail สำหรับธุรกิจของคุณคุณอาจต้องการเข้าใช้ผ่านเดสก์ท็อปหรือไคลเอนต์มือถือเช่น Microsoft Outlook หรือ Mozilla Thunderbird ในการกำหนดค่าบัญชี Gmail ให้ทำงานผ่านไคลเอนต์คุณต้องดำเนินการตามขั้นตอนภายในบัญชี Gmail และดึงการตั้งค่า POP (Post Office Protocol) และการตั้งค่า SMTP (Simple Mail Transfer Protocol) เพื่อเข้าสู่โปรแกรมไคลเอนต์อีเมลของคุณ มีข้อ จำกัด บางประการเกี่ยวกับการใช้บัญชี Gmail ผ่านไคลเอนต์อีเมล อีเมล์ลูกค้า ไคลเอนต์อีเมลเป็นโปรแกรมซอฟต์แวร์ที่คุณสามารถเข้าถึงบัญชีอีเมลจากผู้ให้บริการเช่น Google Gmail ไคลเอนต์อีเมลทำงานบนเดสก์ท็อปแล็ปท็อปและอุปกรณ์คอมพิวเตอร์พกพา

อ่านรายละเอียดเพิ่มเติม

คุณได้รับค่าตอบแทนในงานของคุณเท่าไหร่คุณคิดว่าคนอื่น ๆ จะได้รับค่าตอบแทนในงานของพวกเขามากแค่ไหนโบนัสของคุณคือไม่ว่าคุณจะได้รับการเลื่อนตำแหน่งและวิธีการที่คุณได้รับการยอมรับ เกี่ยวกับ พวกเขายังเป็นประเด็นที่ผู้เชี่ยวชาญด้านการชดเชยในทรัพยากรมนุษย์ใช้เวลาส่วนใหญ่ในการคิด พนักงานฝ่ายทรัพยากรบุคคลเผชิญกับปัญหามากมายเนื่องจากพวกเขาพยายามออกแบบโปรแกรมที่ยุติธรรมและแข่งขันได้ซึ่งจะให้รางวัลและจดจำพนักงานและดึงดูดและรักษาบุคลากรที่องค์กรต้องการเพื่อให้ประสบความสำเร็จ ความสามารถในการแข่งขันจากภายนอก ในฐานะที่เป็นผู้เชี่ยวชาญด้านทรัพยากรบุคคลมุ่งมั่นที่จะกำหนดอัตราการจ่ายที่แข่งขันได้เพื่อให้องค์กรสามาร

อ่านรายละเอียดเพิ่มเติม

เส้นทางแบบผสมจะประกอบด้วยหลายรูปร่างรวมกันโดยปกติจะมีส่วนที่ทับซ้อนกัน การเพิ่มสีเติมพื้นฐานให้กับเส้นทางผสมนั้นคล้ายกับการเติมรูปร่างปกติ แต่ผลลัพธ์นั้นแตกต่างกันมาก Adobe Illustrator ใช้สองวิธีในการจัดการพื้นที่ทับซ้อนกัน กฎการเติมสม่ำเสมอแม้จะเติมเต็มรูปร่าง แต่ปล่อยให้พื้นที่ที่ตัดกันนั้นไม่สำเร็จ กฎการเติมที่ไม่เป็นศูนย์ช่วยให้การควบคุมดีขึ้นโดยช่วยให้คุณสามารถเลือกเติมพื้นที่หรือลบส่วนเติมได้ 1 เปิดโครงการของคุณใน Adobe Illustrator 2 กด "V" เพื่อเปิดใช้งานเครื่องมือการเลือกและคลิกเส้นทางผสมที่คุณต้องการเติม หากคุณยังไม่ได้สร้างเส้นทางผสมของคุณให้กดปุ่ม "Ctrl" ค้างไว้แล

อ่านรายละเอียดเพิ่มเติม