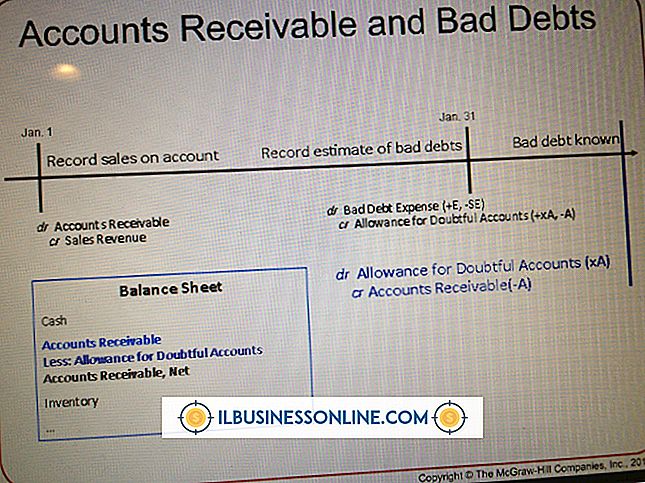

รายการ GL สำหรับค่าเผื่อในงบดุลคืออะไร

เมื่อเริ่มต้นธุรกิจรายการจะทำขึ้นตามประเภทของค่าใช้จ่ายรายได้สินทรัพย์และหนี้สิน แต่ละรายการเหล่านี้จะได้รับการกำหนดหมายเลขพร้อมกับรายการผลลัพธ์ที่เรียกว่าผังบัญชี รายชื่อนี้แสดงรายการโฆษณาทั้งหมดที่จะใช้ในบัญชีแยกประเภททั่วไปของธุรกิจ บัญชีแยกประเภททั่วไปบางครั้งเรียกว่า GL อย่างน้อยรวมถึงงบกำไรขาดทุนและงบดุล

งบดุล

งบดุลเป็นหนึ่งในสองรายการทางบัญชีธุรกิจมาตรฐานและอีกรายการเป็นงบกำไรขาดทุน งบดุลประกอบด้วยรายการสินทรัพย์และหนี้สินของ บริษัท โดยส่วนของเจ้าของนั้นแตกต่างกันระหว่างสองคนนี้ ยอดรวมเดบิตหรือสินทรัพย์เท่ากับเครดิตรวมเสมอซึ่งเป็นหนี้สินบวกส่วนของเจ้าของ

สินทรัพย์

บัญชีสินทรัพย์บัญชีแยกประเภททั่วไปมักจะเป็นยอดเงินเดบิต บัญชีสินทรัพย์คือลูกหนี้เงินสดสินค้าคงคลังและสินทรัพย์ถาวรเช่นอสังหาริมทรัพย์โดยทั่วไปแสดงรายการที่มีมูลค่า

หนี้สิน

บัญชีความรับผิดชอบในบัญชีแยกประเภททั่วไปมักจะเป็นยอดเครดิต บัญชีความรับผิดรวมถึงเจ้าหนี้เจ้าหนี้ตั๋วเงินและภาษีหัก ณ ที่จ่ายซึ่งโดยทั่วไปเป็นเงินที่ บริษัท เป็นหนี้

ค่าเบี้ยเลี้ยง

ค่าเผื่อจะเกิดขึ้นเมื่อจำเป็นต้องทำการเปลี่ยนแปลงในบัญชีงบดุลจากการดำเนินธุรกิจรายวัน จำนวนบัญชีค่าเผื่อและรายการจะแตกต่างกันไปตามประเภทของธุรกิจ โดยทั่วไปบัญชีค่าเผื่อจะใช้ในการลดมูลค่าของบัญชีสินทรัพย์ ตัวอย่างเช่น บริษัท ที่มีสินค้าคงคลังอาจทำการตรวจสอบสินค้าคงคลังจริงและพบว่าสินค้าคงคลังจริงนั้นน้อยกว่าจำนวนในงบดุล มีการปรับรายการ - เครดิต - ไปยังบัญชีแยกประเภททั่วไปของสินค้าคงคลังโดยมีการตัดบัญชีที่ตรงข้ามกับบัญชีค่าเผื่อสินค้าคงคลัง อีกตัวอย่างหนึ่งหากมีการพิจารณาว่าจะไม่สามารถเรียกเก็บเงินได้จะมีการบันทึกเครดิตในบัญชีลูกหนี้ด้วยการตัดบัญชีที่ตรงข้ามกับบัญชีค่าเผื่อ

โพสต์ยอดนิยม

เงินปันผลเงินสดคือการจ่ายผลกำไรของ บริษัท ต่อผู้ถือหุ้น ที่ออกโดยคณะกรรมการของ บริษัท เงินปันผลมักจะจ่ายรายไตรมาส เมื่อ บริษัท ออกเงินปันผลให้แก่ผู้ถือหุ้น บริษัท จะกระทบทั้งเงินสดและส่วนของผู้ถือหุ้นของงบดุล คำอธิบายเงินปันผล การจ่ายเงินปันผลนั้นมาจากกำไรสะสมของ บริษัท - กำไรสะสมสะสมที่ บริษัท ได้รับจากปีก่อน ๆ ที่ยังไม่ได้จัดสรรให้แก่ผู้ถือหุ้น เมื่อมีการจ่ายเงินปันผลให้กับนักลงทุนของ บริษัท จะมีการทำรายการบันทึกสองรายการเพื่อบันทึกธุรกรรม ตัวอย่างการจ่ายเงินปันผล เพื่อแสดงให้เห็นถึงผลกระทบที่มีต่องบดุลซึ่งเกิดจากการจ่ายเงินปันผลสมมติว่าเมื่อวันที่ 21 กรกฎาคมคณะกรรมการ บริษัท อนุมัติให้จ่ายเง

อ่านรายละเอียดเพิ่มเติม

ค่าตอบแทนของคนงานมอบรางวัลเป็นเงินให้กับพนักงานที่ได้รับบาดเจ็บจากงานหรือครอบครัวของพนักงานที่ถูกฆ่าเนื่องจากอุบัติเหตุที่เกี่ยวข้องกับการทำงาน แต่ละรัฐจัดให้มีอัตราของตนเองสำหรับการชดเชยแรงงาน กฎหมายชดเชยของคนงานของรัฐบาลกลางปกป้องพนักงานของรัฐบาลกลางและผู้ที่ทำงานในการค้าระหว่างรัฐที่สำคัญ นายจ้างต้องปฏิบัติตามแนวทางของรัฐโดยเฉพาะสำหรับการจ่ายเงินประกันค่าชดเชยแรงงานในนามของพนักงาน แนวทางที่กำหนดอัตราค่าตอบแทนของคนงานขึ้นอยู่กับหน้าที่ของพนักงาน นายจ้างต้องดำเนินการหลายขั้นตอนเพื่อระบุอัตราที่พวกเขาต้องจ่ายให้กับพนักงานแต่ละคนอย่างถูกต้อง สร้างอัตรารายชั่วโมงที่ถูกต้องสำหรับอัตราค่าตอบแทนของพ

อ่านรายละเอียดเพิ่มเติม

วิธีทั่วไปที่นักวิเคราะห์และนักลงทุนวัดประสิทธิภาพของ บริษัท ที่ขายสินค้าคือการใช้อัตราส่วนทางการเงิน อัตราส่วนหนึ่งที่มีประโยชน์สำหรับการประเมินประสิทธิภาพของ บริษัท ในการใช้สินค้าคงคลังเพื่อสร้างยอดขายคืออัตราส่วนการหมุนเวียนสินค้าคงคลัง มีอัตราส่วนที่แตกต่างกันสองแบบที่ให้ข้อมูลเชิงลึกเหมือนกัน แต่จากมุมมองที่ต่างกัน อัตราส่วนหมุนเวียนสินค้าคงคลัง สูตรการคำนวณอัตราส่วนหมุนเวียนสินค้าคงคลังคือต้นทุนของสินค้าที่ขายโดยหารด้วยสินค้าคงคลังเฉลี่ยของ บริษัท ขั้นตอนแรกในการคำนวณอัตราส่วนคือการแยกจำนวนต้นทุนต้นทุนขายจากงบกำไรขาดทุนของ บริษัท ยอดคงเหลือนี้รายงานเฉพาะค่าใช้จ่ายที่ บริษัท เกิดขึ้นเพื่อซ

อ่านรายละเอียดเพิ่มเติม

พนักงานเป็นสินทรัพย์ที่มีค่าที่สุดของ บริษัท มีส่วนช่วยสร้างสรรค์ความคิดและความเชี่ยวชาญเพื่อให้ธุรกิจดำเนินไปอย่างราบรื่น ทรัพยากรมนุษย์ทำหน้าที่สำคัญในการจัดการพนักงานและดูแลการผลิตการมีส่วนร่วมและปัญหาในที่ทำงาน โครงการทรัพยากรบุคคลมีตั้งแต่การประเมินประสิทธิภาพการทำงานของพนักงานไปจนถึงการตอบแทนการมีส่วนร่วมในสถานที่ทำงานที่ยอดเยี่ยม พนักงานมีบทบาทสำคัญในโครงการทรัพยากรบุคคลและผลกระทบของพนักงานในโครงการจะแตกต่างกันไปตามลักษณะของโครงการและพนักงานแต่ละคน ภาพรวม โครงการทรัพยากรบุคคลสามารถครอบคลุมหลากหลายด้านตั้งแต่การตรวจสอบจากพนักงานไปจนถึงโปรแกรมการจดจำพนักงาน โครงการทรัพยากรบุคคลทั่วไปอื่น ๆ

อ่านรายละเอียดเพิ่มเติม

ตาม Internal Revenue Service, LLC คือ "โครงสร้างธุรกิจที่อนุญาตโดยกฎหมายของรัฐ LLCs เป็นที่นิยมเพราะคล้ายกับ บริษัท เจ้าของมีความรับผิดส่วนบุคคลที่ จำกัด สำหรับหนี้และการกระทำของ LLC." หากความต้องการเกิดขึ้นเพื่อละลาย LLC ของคุณคุณและคู่ค้าของคุณต้องทำมากกว่าเลิกกิจการหรือขายสินทรัพย์ของ LLC และแจ้งให้ลูกค้าทราบ คุณจะต้องเลิก LLC ของคุณอย่างถูกกฎหมาย 1 ลงคะแนนให้ LLC ของคุณหายไป หากคุณมีคณะกรรมการบริหารสำหรับ LLC ของคุณโดยปกติข้อบังคับขององค์ก

อ่านรายละเอียดเพิ่มเติม