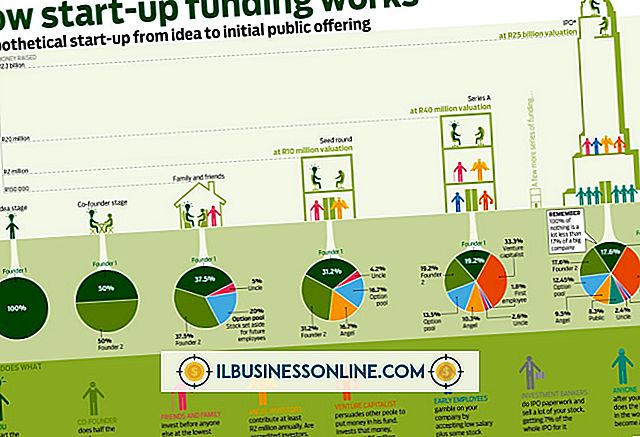

ต้นทุนการผลิตผันแปรคืออะไร?

ธุรกิจขนาดเล็กและการเริ่มต้นธุรกิจใหม่จะต้องติดตามต้นทุนการผลิตอย่างใกล้ชิดเพื่อทำกำไร คำว่า "ต้นทุนการผลิตผันแปร" ใช้กับวิธีการทางบัญชีเพื่อติดตามค่าใช้จ่ายและผลกำไรทางธุรกิจ ขึ้นอยู่กับประเภทของระบบบัญชีที่ใช้ค่าใช้จ่ายเฉพาะของตัวแปรจะแตกต่างกันอย่างมาก

ต้นทุนการผลิต

ต้นทุนการผลิตรวมถึงเงินทุนที่ใช้กับต้นทุนโดยตรงเช่นจำนวนเงินที่ธุรกิจของคุณใช้จ่ายสำหรับวัสดุและจำนวนเงินที่คุณจ่ายค่าแรงเพื่อทำรายการ การขนส่งสินค้าไปยังตลาดยังเพิ่มต้นทุนการผลิต ต้นทุนทางอ้อมเพิ่มมากขึ้นในผลิตภัณฑ์ ค่าธรรมเนียมทางอ้อม ได้แก่ การชำระเงินให้กับตัวแทนผู้ผลิตเพื่อส่งเสริมผลิตภัณฑ์ของคุณ นักวิจัยอุตสาหกรรมรวมถึงการศึกษาอย่างไม่เป็นทางการที่ Ford Motors และ Rolls Royce เชื่อมโยงระหว่างต้นทุนการผลิต 70 ถึง 90 เปอร์เซ็นต์กับการออกแบบผลิตภัณฑ์ขั้นพื้นฐาน การออกแบบที่เรียบง่ายมักจะมีต้นทุนน้อยกว่าในการผลิต

ต้นทุนคงที่

ต้นทุนการผลิตคงที่อธิบายถึงค่าธรรมเนียมที่จำเป็นสำหรับการสร้างรายการและผู้ผลิตจะต้องจ่ายค่าใช้จ่ายเหล่านี้เพื่อผลิตสินค้า บริษัท มีห้องเล็ก ๆ ในการแก้ไขหรือเปลี่ยนแปลงต้นทุนคงที่เนื่องจาก บริษัท จะต้องจ่ายต้นทุนมาตรฐานเหล่านี้เพื่อผลิตสินค้า ผู้บริหารบัญชีทั่วไปจัดกลุ่มค่าใช้จ่ายตามปกติที่เกี่ยวข้องกับการผลิตโดยตรงและต้นทุนแรงงานแม้ว่าค่าใช้จ่ายเหล่านี้จะมีความยืดหยุ่นและแตกต่างกันบ้างเมื่อเวลาผ่านไป

ต้นทุนผันแปร

ต้นทุนผันแปรยังรวมถึงปริมาณของสินค้าคงคลัง บริษัท ของคุณและค่าใช้จ่ายในการจัดเก็บหรือคลังสินค้าสินค้าของคุณ ในขณะที่ค่าใช้จ่ายในการทำการตลาดสินค้าของคุณและจำนวนเงินที่คุณใช้ในการโปรโมตผลิตภัณฑ์ของคุณอาจอยู่ในหมวดหมู่ค่าใช้จ่ายผันแปร แต่วิธีการทางบัญชีส่วนใหญ่จะถือเป็นค่าใช้จ่ายในการขายและบริหาร มีการชำระค่าใช้จ่ายตามงวดในบางช่วงเวลาระหว่างปี นักบัญชีของคุณอาจใช้วิธีการบัญชีระยะเวลาในการเก็บหนังสือธุรกิจของคุณ

ตัวแปรช่วงกว้าง

อุตสาหกรรมขนาดเล็กบางแห่งมีค่าใช้จ่ายที่ไม่ได้วางแผนเพิ่มขึ้นเนื่องจากความผันผวนในตลาดผลิตภัณฑ์บางอย่างเช่นน้ำมัน สำหรับธุรกิจขนาดเล็กการเพิ่มขึ้นของต้นทุนการผลิตเนื่องจากราคาน้ำมันที่สูงขึ้นช่วยลดผลกำไรได้อย่างมีประสิทธิภาพ การสูญเสียนี้เชื่อมโยงกับขนาดที่ จำกัด ของการผลิตสำหรับธุรกิจขนาดเล็ก บริษัท ขนาดใหญ่มีกำลังการผลิตที่มากขึ้นในการจัดการกับความผันผวนของราคา วิธีหนึ่งในการควบคุมต้นทุนผันแปรเกี่ยวข้องกับการทำสัญญาระยะยาวกับซัพพลายเออร์เพื่อล็อคราคาของคุณ สิ่งนี้จะทำให้ธุรกิจของคุณมั่นคงราคาวัสดุคงที่ ข้อตกลงด้านแรงงานระยะยาวหาก บริษัท ของคุณใช้สหภาพแรงงานจะให้ต้นทุนการผลิตที่มั่นคงเช่นกัน

การกำหนดต้นทุนการผลิตผันแปร

ตัวแปรการบัญชีก็เปลี่ยนไปตามประเภทของการทำบัญชีที่ยอมรับในอุตสาหกรรมการผลิตของคุณ ต้นทุนการดูดซับซึ่งเป็นวิธีการทางบัญชีทั่วไปเสนอวิธีหนึ่งในการเพิ่มผลกำไรการผลิตโดยการเพิ่มการผลิตและการจัดเก็บสินค้าคงคลังส่วนเกิน ธุรกิจขนาดเล็กเริ่มต้นมีโอกาสน้อยที่จะใช้วิธีการบัญชีต้นทุนนี้ใช้โดยธุรกิจขนาดใหญ่เพื่อจัดการต้นทุนการผลิตผันแปร บริษัท ใหม่และ บริษัท ขนาดเล็กมีสินค้าคงคลัง จำกัด และขาดเงินลงทุนเพื่อเพิ่มการผลิตในระดับที่จำเป็นในการใช้ระบบบัญชีนี้อย่างมีประสิทธิภาพ

โพสต์ยอดนิยม

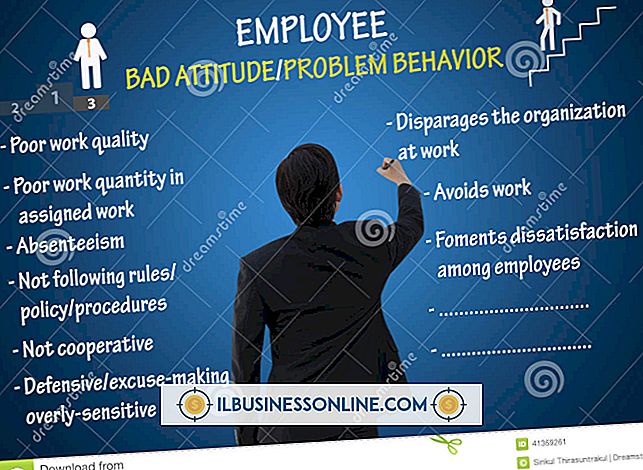

เว็บไซต์โซเชียลมีเดียเช่นช่องวิดีโอ YouTube เป็นเครื่องมือที่มีประสิทธิภาพสำหรับการสรรหาพนักงาน วิดีโอนำเสนอวิธีการปรับเปลี่ยนกระบวนการสรรหาบุคลากรให้เป็นส่วนตัวและทำให้พนักงานที่คาดหวังรู้สึกถึงวัฒนธรรมของ บริษัท หรือองค์กรของคุณและความคาดหวังสำหรับการจ้างงานใหม่ วิดีโอยังให้โอกาสในการสร้างการสนทนาระหว่างพนักงานที่มีศักยภาพและ บริษัท บริษัท มหาวิทยาลัยและกองทัพต่างก็ใช้ YouTube เป็นเครื่องมือในการสรรหาเรียบร้อยแล้ว 1 นำเสนอวิดีโอที่หลากหลายบนช่อง YouTube ที่อุทิศให้กับ บริษัท ของคุณ วิดีโอหนึ่งรายการอาจทำหน้าที่เป็นโฆษณาที่สามารถสร้างความสนใจใน บริษัท ของคุณ แต่วิดีโอหลายรายการนำเสนอข้อมูลเพิ่

อ่านรายละเอียดเพิ่มเติม

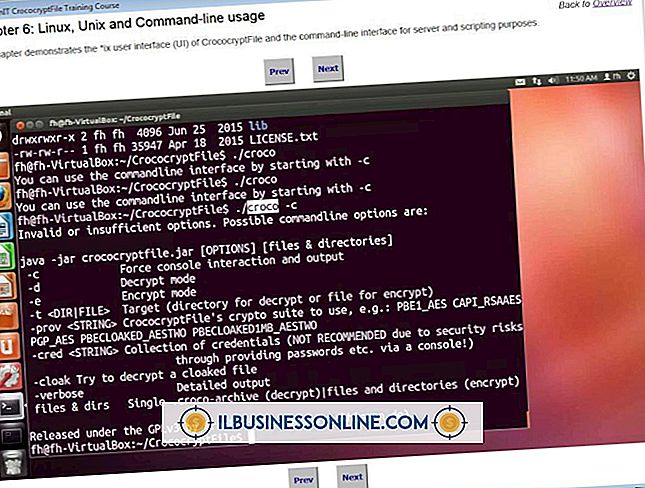

ธุรกิจมีข้อมูลที่เป็นกรรมสิทธิ์เช่นรายชื่อลูกค้าที่ต้องการความคุ้มครอง วิธีที่ง่ายที่สุดในการป้องกันไฟล์สำคัญเพียงไม่กี่ไฟล์คือการเข้ารหัสและถอดรหัสไฟล์ด้วยตนเอง ระบบ Unix มาพร้อมกับคำสั่งต่าง ๆ สำหรับการเข้ารหัสที่ติดตั้งไว้ล่วงหน้าและอื่น ๆ อีกมากมายพร้อมให้บริการสำหรับความต้องการความปลอดภัยส่วนบุคคลของคุณ 1 นำทางไปยังไดเรกทอรีที่มีไฟล์ที่คุณต้องการเข้ารหัส 2 ป้อนคำสั่งต่อไปนี้ในพรอมต์คำสั่งแทนที่ "myFile.txt" ด้วยชื่อของไฟล์ที่คุณต้องการเข้ารหัส คำสั่งการเข้ารหัสที่ไม่ใช่ "crypt" อาจถูกติดตั้งบนระบบของคุณและสามารถใช้แทนได้ คำสั่ง "mcrypt" เป็นรุ่นของ "crypt

อ่านรายละเอียดเพิ่มเติม

สินค้าคงคลังประกอบด้วยผลิตภัณฑ์ที่รอการสั่งซื้อ วิธีที่ธุรกิจของคุณจัดเก็บขึ้นอยู่กับพื้นที่ค่าใช้จ่ายความกังวลเรื่องการแตกหักความต้องการประสิทธิภาพที่ดีขึ้นและไม่ว่าคุณต้องการที่จะยกเลิกการซื้อกิจการล่าสุดหรือหุ้นที่มีความยาว โดยเฉพาะอย่างยิ่งเมื่อคุณย้ายสินค้าคงคลัง - ไม่ว่าจะเข้าก่อนออกก่อนหรือหลังออกก่อน - ส่งผลต่อวิธีที่คุณให้ความสำคัญกับสินค้าคงคลังและดังนั้นกำไรและภาษีขององค์กรของคุณ การบล็อกแบบซ้อน ในการบล็อกซ้อนการจัดเก็บเริ่มต้นบนพาเลทหรือพื้น ค่าใช้จ่ายในการจัดเก็บของคุณมีน้อยเพราะคุณไม่ต้องการอุปกรณ์หรือวัสดุเพิ่มเติม การแลกเปลี่ยนเพื่อลดต้นทุนคือการขาดการเข้าถึงที่สะดวก พนักงานของค

อ่านรายละเอียดเพิ่มเติม

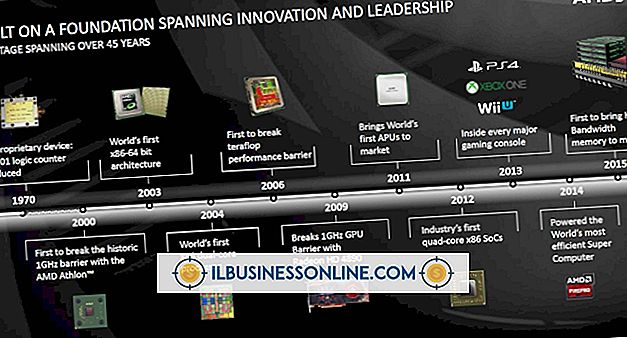

เช่นเดียวกับประสิทธิภาพเครื่องยนต์ของยานยนต์ที่กำหนดแกนกลางของความเร็วของยานพาหนะความเร็วโปรเซสเซอร์เป็นหนึ่งในกุญแจสู่ประสิทธิภาพของคอมพิวเตอร์ เมื่อเทคโนโลยีโปรเซสเซอร์ก้าวหน้าผู้ผลิตจะโปรโมตข้อดีของกิกะเฮิร์ตซ์เพิ่มเติม โปรเซสเซอร์ที่เร็วกว่าสามารถช่วยคุณสร้างและผลิตงานของคุณในเวลาที่น้อยลง แต่ข้อดีของมันมาพร้อมกับข้อเสียที่เกี่ยวข้อง ก่อนที่คุณจะลงทุนใน CPU ใหม่ให้แน่ใจว่าคุณเข้าใจภาพรวมของผลกระทบที่มีต่ออายุการใช้งานคอมพิวเตอร์ของคุณ ราคา ยิ่งโปรเซสเซอร์เร็วขึ้นเท่าไหร่ราคาก็จะยิ่งสูงขึ้นเท่านั้น ไม่ว่าคุณจะสร้างระบบด้วยตัวเองเลือกระหว่างตัวเลือกความเร็วโปรเซสเซอร์จากผู้ผลิตคอมพิวเตอร์หรือ

อ่านรายละเอียดเพิ่มเติม

เงินช่วยเหลือสำหรับธุรกิจขนาดเล็กแตกต่างกันไปตามจำนวนเงินตั้งแต่สองพันดอลลาร์ถึงหลายแสนดอลลาร์ ในขณะที่การสมัครขอรับทุนต้องใช้เวลาผลลัพธ์ที่ได้จะเป็นประโยชน์ทางการเงินและทำให้ธุรกิจของคุณเหนือกว่าคู่แข่ง ในฐานะเจ้าของธุรกิจขนาดเล็กคุณอาจถูก บริษัท ถล่มเสนอให้หาเงินช่วยเหลือและนำไปใช้เป็นค่าใช้จ่าย ไม่จำเป็นต้องใช้บริการเหล่านี้เพราะรัฐบาลมีเงินไว้สำหรับธุรกิจขนาดเล็กและต้องการแจกจ่ายให้กับผู้ที่มีคุณสมบัติ 1 มีหน่วยงานให้ทุนของรัฐบาลกลาง 26 แห่งซึ่งสามารถพบได้ที่ Grants.gov หากต้องการรับเงินทุนสำหรับธุรกิจขนาดเล็กของคุณผ่าน Grants.gov ขั้นแรกให้ลงทะเบียนบนเว็บไซต์โดยคลิกที่ลิงค์“ ลงทะเบียน” ทาง

อ่านรายละเอียดเพิ่มเติม