รายงานความแปรปรวนของต้นทุนค่าโสหุ้ยโรงงานคืออะไร

การควบคุมค่าใช้จ่ายการผลิตของคุณเริ่มต้นด้วยการระบุต้นทุนค่าโสหุ้ยโรงงานของคุณ เหล่านี้เป็นค่าใช้จ่ายทั้งหมดนอกเหนือจากวัสดุทางตรงและค่าแรงทางตรงที่ใช้ในการผลิตสินค้าของคุณ คุณติดตามต้นทุนค่าใช้จ่ายจากโรงงานในขณะที่สินค้าคงคลังของคุณเคลื่อนที่ผ่านสายการผลิต รายงานผลต่างต้นทุนค่าโสหุ้ยโรงงานจะเปรียบเทียบต้นทุนคงที่และต้นทุนตามจริงกับต้นทุนคงที่และต้นทุนผันแปรตามจริง สิ่งนี้ช่วยให้คุณทราบว่าต้นทุนจริงของคุณเกินต้นทุนมาตรฐานหลังจากการดำเนินการผลิตแต่ละครั้งหรือไม่

ส่วนประกอบค่าโสหุ้ยโรงงาน

ค่าใช้จ่ายโรงงานจะถูกแบ่งออกเป็นต้นทุนคงที่และผันแปร ต้นทุนค่าโสหุ้ยโรงงานเป็นที่รู้จักกันว่าต้นทุนการผลิตและต้นทุนการผลิตทางอ้อม ค่าใช้จ่ายค่าโสหุ้ยโรงงานคงที่เป็นต้นทุนระยะยาวที่ไม่เปลี่ยนแปลงไม่ว่าจะผลิตได้กี่หน่วยก็ตาม ต้นทุนค่าโสหุ้ยโรงงานคงที่โดยทั่วไปรวมถึงค่าเช่าค่าเสื่อมราคาและภาษีทรัพย์สิน ต้นทุนค่าโสหุ้ยโรงงานผันแปรสามารถเปลี่ยนแปลงได้ในการดำเนินการผลิตแต่ละครั้ง ต้นทุนค่าใช้จ่ายผันแปรจากโรงงาน ได้แก่ ค่าแรงทางอ้อมค่าสาธารณูปโภควัสดุสิ้นเปลืองและชิ้นส่วน

ต้นทุนค่าโสหุ้ยตามจริง

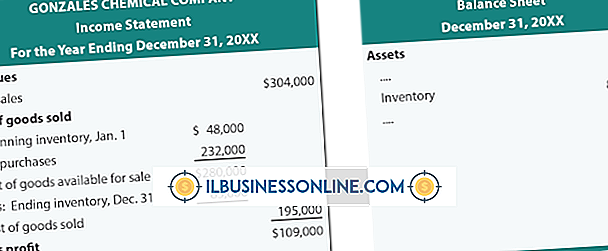

ต้นทุนค่าโสหุ้ยโรงงานที่เกิดขึ้นจริงคือดอลลาร์และเซนต์ของค่าใช้จ่ายทางอ้อมที่เกิดขึ้นกับคุณในการผลิตผลิตภัณฑ์ของคุณ คุณต้องคำนวณต้นทุนรวมจริงและต้นทุนจริงต่อหน่วยและรวมไว้ในรายงานผลต่างค่าโสหุ้ยโรงงานของคุณ ตัวอย่างเช่นต้นทุนผันแปรจริงของคุณคือ $ 5, 000 ต้นทุนคงที่จริงคือ $ 10, 000 และคุณผลิต 5, 000 หน่วยในช่วงเวลานั้น แบ่งต้นทุนค่าโสหุ้ย $ 5, 000 ตัวแปรให้ถึง 5, 000 หน่วยเพื่อรับค่าใช้จ่ายผันแปรจริงจากโรงงานที่ $ 1 ต่อหน่วย แบ่งต้นทุนคงที่ $ 10, 000 โดย 5, 000 หน่วยเพื่อรับต้นทุนค่าใช้จ่ายคงที่ตามจริง $ 2 ต่อหน่วย

ต้นทุนค่าโสหุ้ยมาตรฐาน

ต้นทุนค่าโสหุ้ยโรงงานมาตรฐานของคุณคือจำนวนงบประมาณค่าโสหุ้ยโรงงาน ต้นทุนค่าโสหุ้ยโรงงานมาตรฐานจะคงที่ในระยะยาวและใช้เป็นเกณฑ์มาตรฐานสำหรับการวัดส่วนต่างของต้นทุนค่าโสหุ้ยตามจริง คุณคำนวณมาตรฐานต่อต้นทุนต่อหน่วยโดยใช้ตัวเลขงบประมาณของคุณ ตัวอย่างเช่นต้นทุนคงที่ที่กำหนดงบประมาณของคุณคือ $ 12, 000 ต้นทุนผันแปรงบประมาณคือ $ 4, 000 และการผลิตตามงบประมาณคือ 4, 000 หน่วย ต้นทุนค่าโสหุ้ยโรงงานคงที่มาตรฐานของคุณคือต้นทุนงบประมาณ $ 12, 000 หารด้วย 4, 000 หน่วยที่คาดการณ์ไว้หรือ $ 3 ต่อหน่วย ต้นทุนค่าโสหุ้ยโรงงานแบบแปรผันคือต้นทุนงบประมาณ $ 4, 000 หารด้วยหน่วยที่คาดการณ์ไว้ 4, 000 หน่วยหรือ $ 1 ต่อหน่วย

ใช้รายงานผลต่าง

รายงานผลต่างต้นทุนค่าโสหุ้ยโรงงานจะเปรียบเทียบต้นทุนตามจริงและต้นทุนคงที่ตามจริงและมาตรฐานจากโรงงาน ต้นทุนค่าโสหุ้ยคงที่และต้นทุนผันแปรมาตรฐานต่อหน่วยมักแสดงอยู่ภายใต้ต้นทุนจริง ตัวอย่างเช่นหากต้นทุนค่าโสหุ้ยจากโรงงานจริงคือ $ 3.50 ต่อหน่วยและค่าใช้จ่ายจากโรงงานมาตรฐานคือ $ 3.80 ต่อหน่วยคุณจะมีความแปรปรวนของค่าใช้จ่ายจากโรงงานที่เป็นประโยชน์อยู่ที่ 30 เซ็นต์ หากต้นทุนค่าโสหุ้ยโรงงานจริงสูงกว่าต้นทุนค่าโสหุ้ยโรงงานคุณจะมีความแปรปรวนของต้นทุนที่ไม่เอื้ออำนวย ในกรณีนี้คุณต้องการตรวจสอบว่าทำไมต้นทุนจริงของคุณถึงมากกว่าต้นทุนมาตรฐาน

โพสต์ยอดนิยม

มันเป็นความเข้าใจผิดทั่วไปที่รัฐบาลกลางให้เงินทุนฟรีสำหรับธุรกิจ องค์กรไม่แสวงหากำไรสถาบันการศึกษาและรัฐบาลของรัฐและท้องถิ่นมีสิทธิ์ได้รับเงินช่วยเหลือจากรัฐบาลกลาง อย่างไรก็ตามมีบางทุนและเงินกู้ยืมสำหรับเจ้าของธุรกิจครั้งแรกที่ชนกลุ่มน้อย สำหรับทุนและเงินให้สินเชื่อเจ้าของธุรกิจอาจต้องจับคู่เงินทุนที่มีคุณสมบัติ USDA Grant ผ่านการสนับสนุนโอกาสทางธุรกิจในชนบทกระทรวงเกษตรสหรัฐฯ (USDA) ระดมทุนสูงถึง 500, 000 ดอลลาร์แก่ผู้รับทุนในชุมชนชนบท กองทุนให้การฝึกอบรมและความช่วยเหลือด้านเทคนิคแก่ชนเผ่าอเมริกันอินเดียนในชนบทสหกรณ์และ บริษัท ที่ไม่แสวงหาผลกำไรที่ดำเนินการพัฒนาธุรกิจใหม่หรือต่อเนื่องที่เป็นปร

อ่านรายละเอียดเพิ่มเติม

ธุรกิจร้านอาหารเป็นอุตสาหกรรมที่มีการแข่งขันสูงและมีความท้าทายที่เจริญเติบโตตามความต้องการของลูกค้า ด้วยร้านอาหารเกือบ 1 ล้านร้านที่จ้างพนักงานเกือบ 13 ล้านคนสมาคมร้านอาหารแห่งชาติรายงานว่าอุตสาหกรรมร้านอาหารเป็นหนึ่งในอุตสาหกรรมที่ใหญ่ที่สุดในภาคเอกชน เพื่อความสำเร็จร้านอาหารของคุณจะต้องดึงดูดลูกค้าและพิชิตการแข่งขัน แผนการตลาดที่เขียนไว้อย่างดีและวิจัยอย่างละเอียดจะช่วยให้คุณประสบความสำเร็จ 1 วิจัยอุตสาหกรรมร้านอาหารในพื้นที่ของคุณ พิจารณาประเภทของอาหารที่ร้านอาหารของคุณจะขายและวิจัยร้านอาหารคู่แข่งที่ขายอาหารประเภทที่เปรียบเทียบกันได้ มองหาช่องว่างในตลาดเช่นการขาดอาหารหรือตัวเลือกการจัดส่งที

อ่านรายละเอียดเพิ่มเติม

ปัญหาหนึ่งที่ช่างภาพมืออาชีพและศิลปินกราฟิกอาจประสบเมื่อผลิตงานพิมพ์สำหรับลูกค้าของพวกเขาคือความไม่ลงรอยกันระหว่างภาพที่ปรากฏบนคอมพิวเตอร์ของพวกเขากับรูปลักษณ์ที่พิมพ์ครั้งเดียว รูปแบบไฟล์ XPS ซึ่งเป็นไฟล์ที่ได้รับการป้องกันคล้ายกับรูปแบบ PDF ของ Adobe สามารถช่วยในการพิมพ์คุณภาพสูงเมื่อรวมกับเครื่องพิมพ์ Canon ที่สามารถถอดรหัสและพิมพ์ตามข้อกำหนดของไฟล์ XPS ไฟล์ที่พิมพ์ในรูปแบบ XPS อาจมีความลึกของสีที่มากขึ้นทำให้งานพิมพ์ดิจิตอลของคุณสมบูรณ์ยิ่งขึ้นและแม่นยำยิ่งขึ้น รูปแบบไฟล์ XPS รูปแบบไฟล์ XPS ได้รับการออกแบบโดย Microsoft แทนรูปแบบรูปภาพ 32 บิต Enhanced Metafile (EMF) เนื่องจากความไม่สอดคล้องร

อ่านรายละเอียดเพิ่มเติม

เมื่อคุณมีเอกสารที่ต้องแสดงให้ใครบางคนรีบคุณอาจต้องการส่งเป็นแฟกซ์ด้วยเครื่องแฟกซ์ HP Photosmart Premium หากคุณคุ้นเคยกับการส่งแฟกซ์ครั้งละหนึ่งหน้าเท่านั้นคุณอาจไม่แน่ใจเกี่ยวกับวิธีแฟกซ์เอกสารที่ประกอบด้วยหลาย ๆ หน้า เครื่องแฟกซ์ HP Photosmart Premium มีความสามารถในการส่งเอกสารหลายหน้าโดยอัตโนมัติดังนั้นคุณไม่จำเป็นต้องส่งแฟกซ์ทีละหน้า 1 เสียบสายไฟของเครื่องแฟกซ์ HP Photosmart Premium เข้ากับเต้าเสียบไฟฟ้า กดปุ่ม "Power" บนแผงควบคุมที่ด้านหน้าของเครื่อง 2 เสียบสายโทรศัพท์ของเครื่องแฟกซ์เข้ากับแจ็คโทรศัพท์ 3 เลื่อนเอกสารโดยหงายหน้าขึ้นในถาดป้อนเอกสารที่ด้านบนของเครื่อง เลื่อนแถบกำหนด

อ่านรายละเอียดเพิ่มเติม

ในฐานะเจ้าของธุรกิจหรือผู้จัดการคุณมีความสนใจในความพึงพอใจในงานของพนักงานของคุณ คุณอาจคิดว่าการจ่ายเงินเดือนให้กับพนักงานจะช่วยปรับปรุงความพึงพอใจของพวกเขาเพราะพวกเขารู้ว่าสิ่งที่พวกเขาควรนำกลับบ้านทุกเดือน อย่างไรก็ตามการศึกษาล่าสุดที่ดำเนินการโดยนักวิจัยจากมหาวิทยาลัยสแตนฟอร์ดและมหาวิทยาลัยโตรอนโตพบว่าผู้มีรายได้ค่าจ้างรายชั่วโมงรายงานระดับความพึงพอใจในงานที่สูงขึ้นกว่าคู่ที่ได้รับเงินเดือนของพวกเขา การเชื่อมต่อเวลาเงิน นักวิจัย Sanford E. Devoe และ Jeffrey Pfeffer พบว่าเหตุผลหลักที่ผู้จ้างงานรายชั่วโมงประสบความพึงพอใจในงานมากกว่าพนักงานเงินเดือนเพราะพวกเขาสามารถเชื่อมโยงระหว่างเวลาที่พวกเขาท

อ่านรายละเอียดเพิ่มเติม