การวิเคราะห์งบการเงินคืออะไร?

การวิเคราะห์งบการเงินเปรียบเทียบอัตราส่วนและแนวโน้มที่คำนวณจากข้อมูลที่พบในงบการเงิน อัตราส่วนทางการเงินช่วยให้คุณสามารถเปรียบเทียบผลการดำเนินงานของธุรกิจของคุณกับค่าเฉลี่ยของอุตสาหกรรมหรือกับคู่แข่งที่เฉพาะเจาะจง การเปรียบเทียบเหล่านี้ช่วยระบุจุดแข็งและจุดอ่อนทางการเงิน

อัตราส่วนทางการเงิน

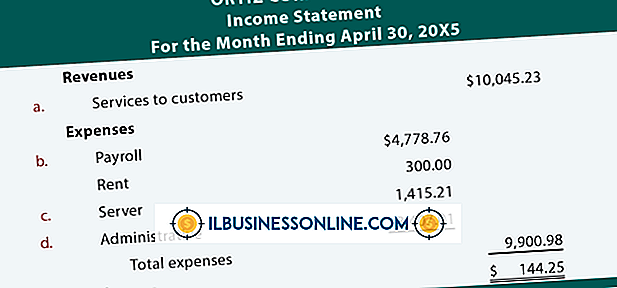

อัตราส่วนทางการเงินแบ่งออกเป็นสี่ประเภทของการวัดทางการเงิน: "ความสามารถในการทำกำไรการใช้สินทรัพย์สภาพคล่องและการใช้หนี้" Stanley Block และ Geoffrey Hirt กล่าวใน "รากฐานของการจัดการทางการเงิน"

อัตราส่วนกำไร

อัตราส่วนการทำกำไรวัดกำไรที่ได้รับจากแหล่งการเงินที่แตกต่างกันพวกเขาคือกำไรอัตราผลตอบแทนจากสินทรัพย์และผลตอบแทนต่อผู้ถือหุ้น ในการคำนวณอัตราส่วนใด ๆ เหล่านี้หารกำไรสุทธิด้วยการขายสินทรัพย์รวมหรือส่วนของผู้ถือหุ้นตามลำดับ

อัตราส่วนการใช้สินทรัพย์

อัตราส่วนการใช้สินทรัพย์เป็นตัวกำหนดว่าสินทรัพย์ของ บริษัท ได้รับการจัดการอย่างมีประสิทธิภาพอย่างไร อัตราส่วนเหล่านี้คือการหมุนเวียนของลูกหนี้, ระยะเวลาเก็บหนี้เฉลี่ย, การหมุนเวียนสินค้าคงคลัง, การหมุนเวียนสินทรัพย์ถาวรและการหมุนเวียนสินทรัพย์รวม ยกเว้นระยะเวลาเก็บหนี้เฉลี่ยอัตราส่วนทั้งหมดข้างต้นจะถูกคำนวณโดยการหารยอดขายตามหมวดสินทรัพย์ที่มีชื่ออยู่ในชื่ออัตราส่วน

อัตราส่วนสภาพคล่อง

อัตราส่วนสภาพคล่องวัดปริมาณของสินทรัพย์ที่สามารถแปลงเป็นเงินสดได้ทันที อัตราส่วนเหล่านี้มักจะใช้พร้อมกับงบกระแสเงินสดเพื่อพิจารณาความสามารถของ บริษัท ในการชำระเจ้าหนี้ อัตราส่วนสภาพคล่องคืออัตราส่วนปัจจุบันและอัตราส่วนสภาพคล่องหมุนเร็ว - สินทรัพย์หมุนเวียนและสินทรัพย์ด่วนหารด้วยหนี้สินหมุนเวียน

อัตราส่วนการใช้หนี้

เช่นเดียวกับอัตราส่วนการใช้ประโยชน์สินทรัพย์อัตราส่วนการใช้หนี้จะวัดว่า บริษัท ใช้หนี้ได้อย่างมีประสิทธิภาพเพียงใด อัตราส่วนเหล่านี้เป็นหนี้ต่อสินทรัพย์รวมเวลาที่ได้รับดอกเบี้ยและความคุ้มครองค่าใช้จ่ายคงที่ มีการคำนวณหนี้สินต่อสินทรัพย์รวมตามที่ระบุไว้ในขณะที่รายการอื่น ๆ จะแตกต่างกันเล็กน้อย - รายได้ก่อนดอกเบี้ยและภาษีหารด้วยดอกเบี้ยและรายได้ก่อนหักค่าใช้จ่ายคงที่และภาษีหารด้วยค่าคงที่

วิเคราะห์แนวโน้ม

การวิเคราะห์เทรนด์ช่วยให้คุณเปรียบเทียบผลการดำเนินงานของ บริษัท ในช่วงเวลาที่กำหนด ตัวอย่างเช่นกว่าห้าปีที่ผู้จัดการสามารถเปรียบเทียบว่าอัตรากำไรของพวกเขาดีขึ้นหรือแย่ลงได้อย่างไร การวิเคราะห์ที่สมบูรณ์จะต้องรวมถึงมาตรฐานอุตสาหกรรม

โพสต์ยอดนิยม

ระบบรายได้หมายถึงวิธีการที่ บริษัท สร้างรายได้และวิธีการเดินทางผ่านระบบบัญชีของ บริษัท แผนกบัญชีจัดทำนโยบายและขั้นตอนรวมถึงเอกสารที่แสดงถึงการทำงานของระบบและข้อกำหนดสำหรับการบำรุงรักษา การเก็บบันทึกเหล่านี้ไว้ในมือช่วยให้นักบัญชีง่ายขึ้นเมื่อมีข้อสงสัยหรือเมื่อผู้ว่าจ้างใหม่ต้องเข้าใจกระบวนการ 1 สรุปส่วนประกอบแต่ละส่วนของระบบรายได้ของ บริษัท สิ่งเหล่านี้อาจรวมถึงการสร้างใบแจ้งหนี้การพิจารณาตัวเลือกการโอนเงินการประมวลผลการชำระเงินการฝากเงินการดำเนินการกระทบยอดธนาคารการอำนวยความสะดวกในการรับรู้รายได้ในระบบบัญชี สร้างแผนผังลำดับงานที่แสดงภาพรวมของแต่ละขั้นตอนของระบบรายได้ที่จะรวมไว้ในเอกสารประกอบ

อ่านรายละเอียดเพิ่มเติม

อุตสาหกรรมบริการงานศพในสหรัฐอเมริกา - บ้านงานศพเมรุเผาศพและสุสาน - สร้างรายได้ปีละประมาณ 15, 000 ล้านเหรียญสหรัฐตามรายงาน "บริการงานศพ" จากรายงานการวิจัยและการตลาดปี 2012 บริษัท บางแห่งในอุตสาหกรรมมีชื่อเสียงไม่ดีต่อการละเมิดสิทธิผู้บริโภค แต่บริการเหล่านี้ยังคงมีความจำเป็นสำหรับทุกครอบครัว พื้นที่ที่มีปัญหาในอุตสาหกรรม ได้แก่ ค่าใช้จ่ายสูงแผนการทำศพแบบจ่ายล่วงหน้าที่หลอกลวงการขายโลงศพความดันสูงการขายผลิตภัณฑ์ที่ไม่จำเป็นและมลภาวะต่อสิ่งแวดล้อมที่สุสาน แผนการศพที่ชำระล่วงหน้า บาง บริษัท ทำการตลาดแบบจ่ายล่วงหน้า - มักเรียกว่า pre-need - แผนการงานศพเป็นวิธีที่เหมาะสมสำหรับครอบครัวในการจ

อ่านรายละเอียดเพิ่มเติม

ไทม์ไลน์ Facebook ช่วยให้ผู้ใช้แสดงทั้งรูปโปรไฟล์และวอลล์เปเปอร์โปรไฟล์เรียกว่ารูปหน้าปกโดย Facebook Facebook รองรับรูปแบบไฟล์ JPEG และ GIF และสามารถใช้ภาพถ่ายจำนวนมากที่อัพโหลดไปยังบัญชี Facebook ของคุณแล้ว Facebook กำหนดให้ภาพถ่ายหน้าปกทั้งหมดต้องมีขนาดอย่างน้อย 720 พิกเซล 1 เข้าสู่บัญชี Facebook ของคุณ 2 คลิกที่ชื่อของคุณเพื่อโหลดไทม์ไลน์ของคุณ วางเมาส์เหนือพื้นที่เหนือรูปโปรไฟล์แล้วคลิก "เพิ่มใบปะ" หรือ "เปลี่ยนใบปะหน้า" 3 เลือกที่จะอัพโหลดรูปถ่ายใหม่ เรียกดูและเลือกภาพ JPEG ที่คุณเลือกเพื่ออัปโหลดภาพถ่ายไปยังบัญชีของคุณ เมื่ออัปโหลดแล้วคุณสามารถจัดตำแหน่งได้โดยคลิกที่ภา

อ่านรายละเอียดเพิ่มเติม

ธุรกิจขนาดเล็กอยู่รอดและเจริญเติบโตในทักษะความเป็นผู้นำของพนักงาน เมื่อพิจารณาถึงความสำคัญของทักษะนี้ - และความจริงที่ว่ามันเป็นทักษะที่สามารถสอนได้ - การลงทุนในสิ่งนี้มีค่าสำหรับธุรกิจ แบบฝึกหัดกลุ่มสามารถสร้างทักษะความเป็นผู้นำและเปิดโอกาสให้พนักงานได้ฝึกฝน สวมบทบาท การสวมบทบาทช่วยให้พนักงานมีโอกาสวิเคราะห์ทักษะความเป็นผู้นำในสภาพแวดล้อมที่ไม่เป็นอันตราย สร้างสถานการณ์จำลองที่ทดสอบทักษะความเป็นผู้นำ สิ่งเหล่านี้อาจเป็นสถานการณ์ฉุกเฉินเช่นวิธีจัดการกับภัยคุกคามจากระเบิดหรือตอบสนองต่ออุบัติเหตุของคนขับรถส่งสินค้า พวกเขาอาจเกี่ยวข้องกับการจัดการความขัดแย้งของพนักงานหรือกระตุ้นแผนกเหยียดหยามเพื่อ

อ่านรายละเอียดเพิ่มเติม

ผู้ใช้ Microsoft Outlook สามารถจัดหมวดหมู่ข้อความอีเมลที่ส่งและรับตามเกณฑ์ที่แตกต่างกันรวมถึงวันที่แต่ละข้อความถูกส่งหรือรับ เมื่อคุณเลือกที่จะจัดระเบียบโฟลเดอร์อีเมลใหม่ตามวันที่ Outlook จะจัดกลุ่มข้อความโดยอัตโนมัติจากแต่ละวันพร้อมกันและเรียงลำดับรายการทั้งหมดโดยเริ่มจากข้อความล่าสุด นอกจากนี้หลังจากคุณจัดหมวดหมู่หนึ่งโฟลเดอร์ตามวันคุณสามารถใช้แถบเครื่องมือ Outlook เพื่อใช้การตั้งค่ากับโฟลเดอร์ Inbox และ Sent Items ของคุณ 1 เปิดโปรแกรม Microsoft Outlook จากรายการ "โปรแกรมทั้งหมด" ในเมนูเริ่ม 2 นำทางไปยังแท็บ "จดหมาย" ที่มุมล่างซ้ายของหน้าต่างหลักของ Outlook 3 เลือกโฟลเดอร์

อ่านรายละเอียดเพิ่มเติม