ตัวอย่างการบัญชีสำหรับบัญชีที่ถูกพักไว้

นักบัญชีใช้บัญชีที่ต้องสงสัยบัญชีชั่วคราวในผังธุรกิจของบัญชีเพื่อบันทึกธุรกรรมทั้งหมดหรือบางส่วนที่เธอไม่ทราบว่าจะใช้รหัสอย่างไร เมื่อเธอระบุบัญชีที่ถูกต้องสำหรับการทำธุรกรรมเธอจะย้ายจากบัญชีที่ถูกระงับไปยังบัญชีที่ถูกต้อง

ผังบัญชี

นักบัญชีปรับผังบัญชีให้ตรงกับความต้องการทางธุรกิจของคุณ มันเป็นรายการของชื่อบัญชีและหมายเลขต่าง ๆ สำหรับการจัดเก็บและบันทึกการทำธุรกรรมโดยละเอียด โดยทั่วไปเรียกว่าถังโดยนักบัญชีวัตถุประสงค์ของบัญชีเหล่านี้คือการรวบรวมข้อมูลทางการเงินอย่างละเอียด นักบัญชีมักจะตั้งค่าบัญชีที่ต้องสงสัยสำหรับแต่ละบัญชีหลักในบัญชีแยกประเภททั่วไป บัญชีหลัก ได้แก่ สินทรัพย์หนี้สินรายได้ค่าใช้จ่ายกำไรและขาดทุน ลักษณะของบัญชีหลักไม่ว่าจะเป็นการรักษาเครดิตหรือยอดเงินเดบิตก็ใช้กับบัญชีที่ต้องสงสัยที่เกี่ยวข้อง

ใช้บัญชีใจจดใจจ่อ

ธุรกรรมทั้งหมดในการบัญชีปรากฏในบัญชีอย่างน้อยสองบัญชีขึ้นไปและต้องสมดุลกัน สิ่งนี้เรียกว่าการทำบัญชีสองรายการ นักบัญชีใช้บัญชีที่สงสัยว่าจะใช้รหัสทั้งหมดหรือบางส่วนของการทำธุรกรรมด้านหนึ่งเมื่อเธอไม่รู้ว่าจะไปที่ไหน ซึ่งป้องกันไม่ให้ธุรกรรมที่ไม่รู้จักถูกวางลงในพื้นที่ที่ไม่ถูกต้องของบัญชีแยกประเภททั่วไป ตัวอย่างเช่นบัญชีของคุณจะใช้บัญชีการระงับการจ่ายเงินเดือนสำหรับการแจกแจงที่เกี่ยวข้องกับการจ่ายที่ไม่รู้จัก เธอจะไม่ทำธุรกรรมสินทรัพย์ที่ไม่รู้จักในบัญชีการจ่ายเงินเดือนเธอจะนำมันไปไว้ในบัญชีที่น่าสงสัยเกี่ยวกับสินทรัพย์

บัญชีแผนก

นักบัญชีสามารถตั้งค่าบัญชีที่ต้องสงสัยสำหรับแต่ละแผนกของ บริษัท ตัวอย่างเช่นหากคุณกำลังติดตามค่าใช้จ่ายสำหรับแผนกการผลิตนักบัญชีอาจรวมบัญชีที่ต้องสงสัยสำหรับค่าใช้จ่ายในการผลิตที่ไม่รู้จัก บัญชีค่าใช้จ่ายแผนกจะถูกป้อนเข้าไปในบัญชีค่าใช้จ่ายหลักของบัญชีแยกประเภททั่วไปเมื่อปิดรอบธุรกิจในรายการบรรทัดที่สรุป การมีรายละเอียดระดับนี้ในระดับแผนกจะช่วยให้เจ้าของธุรกิจสามารถติดตามค่าใช้จ่ายตามแผนกได้ บัญชีการพักการเรียนของแผนกอนุญาตให้รายการมีความสมดุลเมื่อไม่มีบัญชีสำหรับการทำธุรกรรมในส่วนนั้น

หลายบัญชีที่ถูกระงับ

เนื่องจากผังบัญชีได้รับการปรับแต่งให้เหมาะกับธุรกิจของคุณคุณอาจไม่มีบัญชีที่ถูกระงับเหมือนกับธุรกิจอื่น บัญชีที่น่าสงสัยสามารถวางที่จุดใดก็ได้ในผังบัญชี ตัวอย่างเช่นคุณอาจมีบัญชีการระงับบัญชีเงินเดือนบัญชีการระงับภาษีบัญชีการพักสินค้าคงคลังและอื่น ๆ ผังบัญชีของคุณสามารถมีบัญชีที่ถูกพักไว้ได้มากเท่าที่คุณต้องการ แต่อย่างน้อยที่สุดคุณต้องมีอย่างน้อยหนึ่งบัญชีสำหรับแต่ละบัญชีหลักในบัญชีแยกประเภททั่วไปของคุณ

การล้างบัญชีที่ต้องสงสัยออก

นักบัญชีส่วนใหญ่ล้างบัญชีที่ต้องสงสัยเป็นรายเดือนหรือเป็นรอบซึ่งจะทำให้ยอดเงินเป็นศูนย์ เนื่องจากเป็นเพียงบัญชีชั่วคราวจึงไม่เป็นการดีที่จะออกจากการทำธุรกรรมโดยไม่ระบุชื่อไว้เป็นเวลานานเกินไป ยอดคงเหลือในบัญชีที่ต้องสงสัยเป็นระยะเวลานานเป็นวิธีที่ไม่สะดวกในการจัดการธุรกรรมและละเมิดหลักการบัญชี ลักษณะของการบัญชีคือการระบุธุรกรรมทั้งหมดอย่างถูกต้องและกำหนดรหัสไปยังบัญชีที่ถูกต้องอย่าปล่อยให้มันลอยอยู่ในบัญชีที่น่าสงสัย บัญชีที่ต้องสงสัยจะให้เวลาแก่นักบัญชีในการระบุธุรกรรม แต่ยังมีอยู่ในบันทึก ทันทีที่เธอรู้ว่าธุรกรรมไปที่ไหนหรือเธอได้ตั้งค่าบัญชีใหม่แล้วเธอต้องย้ายจากที่ต้องสงสัย

โพสต์ยอดนิยม

การฝึกอบรมพนักงานมักจะได้รับการปรับเปลี่ยนให้เหมาะสมกับตำแหน่งอุตสาหกรรมหน้าที่การงานและแผนอาชีพของพนักงาน รูปแบบที่แตกต่างกันของการฝึกอบรมเหมาะสำหรับงานบางอย่างเช่นการฝึกงานเพื่อการค้าที่มีทักษะและการให้คำปรึกษาและการขึ้นเครื่องบินสำหรับอาชีพมืออาชีพ โปรแกรมการฝึกอบรมหรือให้คำปรึกษามีความยืดหยุ่นในแง่ของเวลาและปริมาณของการสอนที่พวกเขาให้ โดยทั่วไปแล้วการฝึกงานและการขึ้นเครื่องบินเป็นช่วงเวลาที่สั้นกว่าและถูกกำหนดไว้ การแช็งงานและความสัมพันธ์ระหว่างที่ปรึกษากับพี่เลี้ยงสามารถสนับสนุนการพัฒนาพนักงานอย่างต่อเนื่องในช่วงเวลาที่ยาวนาน ความคุ้นเคย การขึ้นเครื่องบินเป็นตัวอย่างของการฝึกอบรมสำหรับพนัก

อ่านรายละเอียดเพิ่มเติม

ธุรกิจขนาดเล็กอาจได้รับผลกระทบจากการขาดพนักงานหนึ่งคน การสำรวจในปี 2011 จากสถาบันแรงงานรายงานว่าพนักงานจำนวนมากทั่วโลกโทรเข้ามาป่วยเพื่อทำงานเมื่อพวกเขาไม่ป่วย การขาดงานของพนักงาน - ถูกกฎหมายหรือไม่ - สามารถทำให้ธุรกิจมีค่าเท่ากับ 35 เปอร์เซ็นต์ของเงินเดือนของพนักงานตามการสำรวจในปี 2010 โดย บริษัท ที่ปรึกษา Mercer เป็นเรื่องสำคัญที่ธุรกิจต่างๆจะต้องจัดการเรื่องขาดเรียนและป้องกันไม่ให้พนักงานเล่นงานที่มีปัญหา พัฒนานโยบายการลา สร้างนโยบายของ บริษัท ที่ชัดเจนเกี่ยวกับการลาป่วย, ความล่าช้าและขาดงาน สิ่งนี้ควรทำก่อนที่คุณจะจ้างพนักงานคนแรกของคุณและสร้างมันขึ้นมาหากไม่มีอยู่ หากไม่มีพารามิเตอร์ที่ระบ

อ่านรายละเอียดเพิ่มเติม

FIFO (เข้าก่อนออกก่อน) และ LIFO (เข้าก่อนออกก่อน) คือการจัดการสินค้าคงคลังและเทคนิคการบัญชีที่ออกแบบมาเพื่อเพิ่มความสอดคล้องกับฟังก์ชั่นการขายและการบัญชีของธุรกิจตามลำดับ ในการจัดการสินค้าคงคลัง FIFO และ LIFO เกี่ยวข้องกับการจัดเก็บทางกายภาพและการเคลื่อนไหวของสินค้าคงคลัง ในบัญชีแนวคิดที่เกี่ยวข้องกับวิธีการจัดสรรต้นทุนการซื้อเพื่อการขายรายวัน กฎหมายกำหนดให้ บริษัท ที่ซื้อขายในตลาดหลักทรัพย์ต้องเลือกและยึดถือวิธีการบัญชีที่เฉพาะเจาะจงและธุรกิจขนาดเล็กก็สามารถได้รับประโยชน์เช่นกัน สินค้าคงคลัง FIFO ในการจัดการสินค้าคงคลัง FIFO หมายถึงรายการสินค้าที่เก่าที่สุด - ที่ซื้อมาก่อน - ถูกขายก่อนรายการให

อ่านรายละเอียดเพิ่มเติม

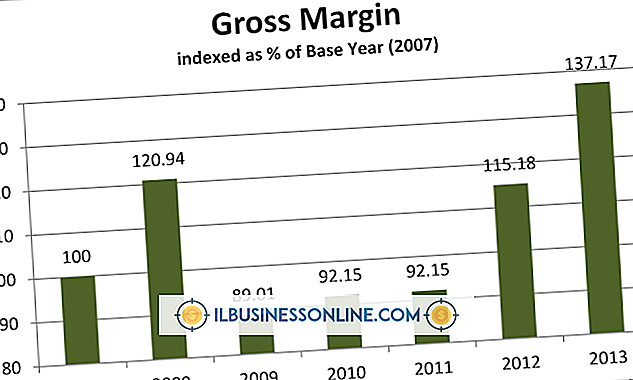

การตรวจสอบประสิทธิภาพธุรกิจของคุณมีหลายรูปแบบ อัตราส่วนทางการเงินรวมถึง ROI หรือผลตอบแทนจากการลงทุน ROE หรือผลตอบแทนจากหุ้น ERITA หรือรายได้ก่อนหักดอกเบี้ยและค่าตัดจำหน่ายและตัวย่อซุปอักษรอื่น ๆ อีกมากมาย ทุกอย่างเริ่มต้นที่ด้านบนของงบกำไรขาดทุนด้วยอัตรากำไรขั้นต้นมักจะแสดงเป็นเปอร์เซ็นต์ การคำนวณ กำไรขั้นต้นจะบอกคุณว่ายอดขายมีส่วนร่วมกับผลกำไรมากน้อยเพียงใด คุณคำนวณโดยการลบต้นทุนของสินค้าที่ขายจากรายได้จากการขายทั้งหมดแล้วหารด้วยรายได้จากการขายทั้งหมด โดยทั่วไปจะแสดงเป็นเปอร์เซ็นต์ ต้นทุนของสินค้าที่ขายรวมถึงวัตถุดิบในการผลิตผลิตภัณฑ์บวกกับค่าจ้างของสินค้าในสายการผลิต ต้นทุนของ บริษัท ค้าปลีกท

อ่านรายละเอียดเพิ่มเติม

ฐานข้อมูลมีข้อ จำกัด ด้านความสมบูรณ์เพื่อป้องกันเหตุการณ์ความวุ่นวายเกิดขึ้นเช่นการจัดส่งผลิตภัณฑ์ไปยังลูกค้าที่ไม่มีที่อยู่ แต่ละ บริษัท มีข้อ จำกัด ด้านความซื่อสัตย์ซึ่งเป็นเอกลักษณ์ของธุรกิจ อย่างไรก็ตามการมีกฎเกณฑ์ทางธุรกิจที่เข้ารหัสลงในระบบข้อมูลไม่ได้หมายความว่าลูกค้าไม่สามารถละเมิดนโยบายของ บริษัท ได้ พิจารณาว่า บริษัท สามารถบังคับใช้กฎเกณฑ์ทางธุรกิจได้หรือไม่โดยปกติจะนำไปสู่ความสมบูรณ์ระดับสูงในฐานข้อมูล บัตรประจำตัว ในการจัดการฐานข้อมูลข้อ จำกัด ด้านความสมบูรณ์ของธุรกิจที่สำคัญบังคับใช้กฎของ บริษัท ตัวอย่างเช่น บริษัท สามารถเขียนรหัสข้อ จำกัด ที่ป้องกันเคาน์เตอร์ชำระเงินจากการให้ส่วนล

อ่านรายละเอียดเพิ่มเติม