ตัวอย่างของค่าโสหุ้ยการผลิตในการบัญชีต้นทุน

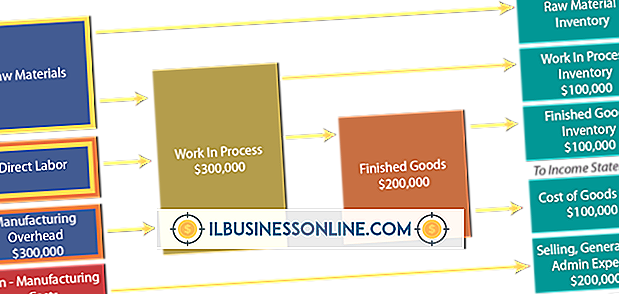

ค่าใช้จ่ายในการผลิต - หรือที่เรียกว่าต้นทุนทางอ้อม - เป็นค่าใช้จ่ายใด ๆ ที่โรงงานเกิดขึ้นนอกเหนือจากวัสดุทางตรงและค่าแรงทางตรงที่จำเป็นในการผลิตสินค้าหมายเหตุ "การบัญชี 2" คู่มืออ้างอิง ในการบัญชีต้นทุนค่าโสหุ้ยการผลิตจะถูกนำไปใช้กับหน่วยที่ผลิตภายในระยะเวลาการรายงานตามเครื่องมือการบัญชีเว็บไซต์ที่นำเสนอหลักสูตรการบัญชีระดับมืออาชีพและวัสดุ

ค่าใช้จ่ายในการผลิตคืออะไร?

ในการบัญชีต้นทุนทุกหน่วยงานที่โรงงานหรือ บริษัท ผลิตมีค่าใช้จ่ายในการผลิตคิดเป็นร้อยละของต้นทุนที่เพิ่มเข้ามาสำหรับ แต่ละ หน่วยที่ผลิต เครื่องมือบัญชีให้ตัวอย่างของค่าใช้จ่ายการผลิตในการบัญชีต้นทุนรวมถึง:

- อุปกรณ์เสื่อมราคาที่ใช้ในกระบวนการผลิต

- ภาษีทรัพย์สินในโรงงานผลิต

- ให้เช่าอาคารโรงงาน

- เงินเดือนพนักงานบำรุงรักษา

- เงินเดือนผู้จัดการฝ่ายผลิต

- เงินเดือนของพนักงานการจัดการวัสดุ

- เงินเดือนของพนักงานควบคุมคุณภาพ

- วัสดุที่ไม่เกี่ยวข้องโดยตรงกับผลิตภัณฑ์ (เช่นแบบฟอร์มการผลิต)

- สาธารณูปโภคสำหรับโรงงาน

- ค่าจ้างในการสร้างพนักงานทำความสะอาด

แม้ว่าสิ่งเหล่านี้เป็นตัวอย่างที่สำคัญและแพร่หลายที่สุดของค่าใช้จ่ายในการผลิต แต่ก็เป็นสิ่งสำคัญที่จะต้องเข้าใจว่าตัวอย่างเหล่านี้คิดเป็นต้นทุนรวมของทุกรายการที่โรงงานหรือ บริษัท ผลิตอย่างไร โดยทั่วไปค่าใช้จ่ายในการผลิตจะรวมต้นทุนที่ยากต่อการกำหนดทั้งหมดที่เกี่ยวข้องกับการผลิตผลิตภัณฑ์ แต่พวกเขายังคงต้องนำมาพิจารณาเมื่อกำหนดต้นทุนที่แท้จริงในการสร้างชิ้นส่วนหรือผลิตภัณฑ์ดังนั้นคำว่าค่าใช้จ่ายในการผลิต เป็นต้นทุนทางอ้อม

ค่าใช้จ่ายในการผลิต: ต้นทุนทางอ้อม

ค่าใช้จ่ายในการผลิตรวมถึงค่าใช้จ่ายทางอ้อมทั้งหมดที่ไปสู่การสร้างชิ้นส่วนใดก็ตามหรือแม้กระทั่งผลิตภัณฑ์สำเร็จรูปตั้งแต่วิดเจ็ตไปจนถึงไม้เทนนิสไปจนถึงรถยนต์ ต้นทุนทางอ้อมไม่รวมค่าแรงงานและวัสดุซึ่งถือเป็น ต้นทุนโดยตรงและไม่ถือเป็นค่าใช้จ่ายในการผลิต ดังนั้นเหล็กจำเป็นต้องสร้างวิดเจ็ตรวมถึงเงินเดือนของผู้ใช้แรงงานที่มี ส่วนเกี่ยวข้อง โดยตรง ในการผลิตวิดเจ็ตนั้นจะเป็นต้นทุนโดยตรงและไม่ผลิตค่าโสหุ้ย ในทำนองเดียวกันสายไม้และชิ้นส่วนอื่น ๆ ที่จำเป็นในการผลิตไม้เทนนิสเช่นเดียวกับการจ่ายเงินสำหรับคนงานที่ผลิตส่วนหนึ่งส่วนใดของไม้จะเป็นต้นทุนโดยตรงและอีกครั้งจะไม่ถือว่าเป็นส่วนหนึ่งของการผลิต เหนือศีรษะ ตามที่เครื่องมือทางการบัญชีอธิบาย:

"โดยปกติแล้ววัสดุทางตรงและค่าแรงทางตรงจะถือเป็นต้นทุนเพียงอย่างเดียวที่นำไปใช้กับหน่วยการผลิตโดยตรงค่าใช้จ่ายในการผลิตจึงเป็นต้นทุนทางอ้อมทั้งหมดของโรงงาน

บริษัท และนักบัญชีของพวกเขาจะต้องสามารถกำหนดต้นทุนที่ยากต่อการกำหนดซึ่งเป็นต้นทุนการผลิต หากคุณไม่ต้องจ่ายค่าใช้จ่ายในการผลิตจากต้นทุนที่แท้จริงของการทำทุกหน่วยหรือชิ้นส่วนที่กำหนดคุณจะไม่ได้รับมูลค่าที่แท้จริงตามที่ต้นทุนการผลิตจริงหรือส่วนใดส่วนหนึ่ง เช่นค่าเสื่อมราคาซึ่งอาจเป็นหนึ่งในตัวอย่างที่สำคัญของค่าใช้จ่ายการผลิตในการบัญชีต้นทุน Investopedia กำหนดค่าเสื่อมราคาเป็น "การปันส่วนต้นทุนของสินทรัพย์ในช่วงเวลาหนึ่งเพื่อวัตถุประสงค์ทางบัญชีและภาษี"

กล่าวอีกนัยหนึ่งค่าเสื่อมราคาคือค่าที่สินทรัพย์ลดลงทุกปีเนื่องจากปัจจัยต่างๆเช่นการสึกหรอและล้าสมัย หลายคนรู้ว่าค่าเสื่อมราคามักเป็นแนวคิดสำคัญในการคำนวณภาษี บริษัท มักจะสามารถเรียกร้องค่าเสื่อมราคาจำนวนหนึ่งเป็นการหักลดหย่อนเมื่อถึงเวลาภาษี ดังนั้นหากเครื่องที่ใช้ในการทำไม้เทนนิสมีราคา $ 100, 000 ในขั้นต้นมันอาจจะลดลง $ 10, 000 ต่อปีจนกว่าค่าจะเป็นศูนย์หลังจาก 10 ปี (10 x $ 10, 000)

ทุกส่วนที่โรงงานทำจะทำให้เครื่องจักรที่ใช้ในการทำให้หน่วยนั้นเสื่อมราคาทีละน้อยวันต่อสัปดาห์สัปดาห์ต่อสัปดาห์และเดือนต่อเดือน แต่การหาว่าเครื่องคิดค่าเสื่อมราคาสำหรับทุกหน่วยโรงงานเท่าไรเป็นงานที่เหลือเชื่อสำหรับนักบัญชีที่ต้องกำหนดจำนวนค่าเสื่อมราคาที่เพิ่มขึ้นในราคาของแต่ละหน่วย โปรดจำไว้ว่าการคิดค่าเสื่อมราคาเป็นเพียงตัวอย่างหนึ่งของค่าโสหุ้ยการผลิตที่เกี่ยวข้องกับการผลิตของแต่ละหน่วยที่โรงงานผลิต โค้ชบัญชีอธิบายถึงข้อ จำกัด สำหรับนักบัญชี:

"เนื่องจากค่าใช้จ่ายในการผลิตเป็นต้นทุนทางอ้อมนักบัญชีต้องเผชิญกับงานที่ มอบหมาย หรือ จัดสรร ต้นทุนค่าโสหุ้ยให้กับแต่ละหน่วยงานที่ผลิตนี่เป็นงานที่ท้าทายเนื่องจากอาจไม่มีความสัมพันธ์โดยตรง (ตัวอย่างเช่นภาษีทรัพย์สินใน อาคารโรงงานตั้งอยู่บนพื้นฐานของการประเมินมูลค่าและไม่ได้อยู่ในจำนวนของหน่วยที่ผลิต แต่ภาษีทรัพย์สินจะต้องได้รับมอบหมายให้หน่วยที่ผลิต.) "

เห็นได้ชัดว่านักบัญชีไม่เพียง แต่คาดเดาเมื่อพิจารณาค่าผลิต แต่พวกเขาก็ไม่สามารถคิดค่าใช้จ่ายที่แน่นอนและแน่นอนของภาษีทรัพย์สินที่จะต้องเพิ่มเข้าไปในการผลิตทุกหน่วยหรือบางส่วน เพื่อให้ได้สิ่งนี้นักบัญชีต้นทุนมีวิธีการกำหนดค่าใช้จ่ายการผลิต

สูตรค่าผลิต

ในระบบบัญชีต้นทุนส่วนใหญ่นักบัญชีจะนำค่าใช้จ่ายการผลิตมาใช้กับสินค้าที่ผลิตโดยใช้อัตราค่าโสหุ้ยมาตรฐานลูเมนเลิร์นนิ่งเว็บไซต์ที่นำเสนอหลักสูตรและสื่อการเรียนระดับวิทยาลัยกล่าว

"พวกเขากำหนดอัตราก่อนที่จะเริ่มต้นของช่วงเวลาโดยการหารต้นทุนค่าใช้จ่ายการผลิตตามงบประมาณด้วยระดับผลผลิตหรือกิจกรรมมาตรฐานค่าใช้จ่ายการผลิตงบประมาณรวมจะแตกต่างกันไปในระดับมาตรฐานเอาท์พุทที่แตกต่างกัน ค่าโสหุ้ยการผลิตไม่ได้แปรผันตามสัดส่วนโดยตรงกับผลผลิต "

Lumen เสนอตารางนี้ซึ่งรวมถึงตัวอย่างของค่าใช้จ่ายในการผลิตจำนวนมากตามที่ระบุไว้ในส่วนแรกข้างต้น: พลังงาน (ไฟฟ้า), ประกัน, ภาษีทรัพย์สิน, ค่าสิทธิและแน่นอนค่าใช้จ่ายในการผลิตที่เคยมีอยู่ในปัจจุบัน

BetaCompany

งบประมาณค่าโสหุ้ยการผลิตที่ยืดหยุ่น

หน่วยของผลลัพธ์ 9, 000 10, 000 11, 000

ค่าใช้จ่ายผันแปร:

วัสดุทางอ้อม $ 7, 200 $ 8, 000 $ 8, 800

พลังงาน 9, 000 10, 000 11, 000

ค่าลิขสิทธิ์ 1, 800 2, 000 2, 200

อื่น ๆ 18, 000 20, 000 22, 000

รวมทั้งหมด ค่าใช้จ่าย $ 36, 000 $ 40, 000 $ 44, 000

ค่าใช้จ่ายคงที่:

ประกันภัย $ 4, 000 $ 4, 000 $ 4, 000

ภาษีทรัพย์สิน 6, 000 6, 000 6, 000

ค่าเสื่อมราคา 20, 000 20, 000

อื่น ๆ 30, 000 30, 000 30, 000

ค่าใช้จ่ายคงที่รวม $ 60, 000 $ 60, 000 $ 60, 000

ค่าใช้จ่ายทั้งหมด (ตัวแปร + คงที่) $ 96, 000 $ 100, 000 $ 104, 000

อัตราค่าโสหุ้ยมาตรฐาน ($ 100, 000 / 20, 000 ชั่วโมง) $ 5

ตารางนี้อาจสร้างความสับสนเล็กน้อย ตัวอย่างเช่น บริษัท เบต้าใช้จ่ายระหว่าง $ 7, 200 ถึง $ 8, 800 สำหรับ "วัสดุทางอ้อม" โดยขึ้นอยู่กับว่ามันสร้างรายได้ 9, 000, 10, 000 หรือ 11, 000 หน่วย แต่สิ่งเหล่านี้เป็นวัสดุที่ไม่ ได้ เข้าสู่ผลิตภัณฑ์โดยตรง ดังนั้นจึงเป็นค่าใช้จ่ายทางอ้อมซึ่งโดยความหมายอยู่ในหมวดของค่าใช้จ่ายการผลิต เช่นเดียวกับภาษีทรัพย์สินค่าเสื่อมราคาประกันและอื่น ๆ โปรดทราบว่าต้นทุนทางอ้อมเหล่านี้บางส่วนเป็นต้นทุนคงที่ บริษัท ใช้จ่าย $ 4, 000 สำหรับการประกันตามระยะเวลาที่กำหนดไม่ว่าจะทำ 9, 000, 10, 000 หรือ 11, 000 หน่วย ดังนั้นยิ่งมีจำนวนยูนิตหรือผลิตภัณฑ์ที่สามารถใช้งานได้มากขึ้นตามระยะเวลาที่กำหนดทำให้ต้นทุนทางอ้อมต่อหน่วยต่ำลงสำหรับแต่ละหน่วย

หากคุณกำหนดค่าใช้จ่ายในการผลิต - ต้นทุนทางอ้อม - สำหรับแต่ละหน่วยจะมีค่า $ 5 สำหรับช่วงกลาง (10, 000 หน่วย; 20, 000 ชั่วโมงแรงงานโดยตรงและ $ 100, 000 ในค่าใช้จ่ายทั้งหมด) ที่จะต้องเพิ่มลงในแต่ละหน่วยที่ผลิต แต่ถ้า บริษัท สามารถสร้างหน่วยได้มากขึ้นในเวลาเดียวกัน (จำนวนชั่วโมงเท่ากัน - ต้นทุนแรงงานทางตรง) ก็จะลดค่าใช้จ่ายในการผลิตลงซึ่งจะต้องเพิ่มต้นทุนในแต่ละหน่วยในกรณีนี้ให้อยู่ในระดับต่ำกว่า $ 5 .

การบัญชีของ Quick Study 2 นำเสนอวิธีที่ง่ายกว่าในการกำหนดค่าใช้จ่ายในการผลิตสำหรับ บริษัท ที่เรียกว่า A-1 Printers ในกรณีนี้การศึกษาด่วนจะแสดงรายการต้นทุนทั้งทางตรงและทางอ้อม

- เครื่องพิมพ์ A-1, แผ่นต้นทุนงาน

- รายละเอียดงาน: 2, 500 ปฏิทิน

- สรุปต้นทุน

- วัสดุ $ 66.78

- ค่าแรง $ 91.34

- ค่าใช้จ่าย: $ 89.63

- ค่าใช้จ่ายทั้งหมด: $ 247.63

ในตัวอย่างนี้ บริษัท A-1 Printers ไม่ทำลายค่าใช้จ่ายในการผลิตซึ่งเรียกง่ายๆว่า "ค่าใช้จ่าย" ลงในค่าใช้จ่ายส่วนบุคคลเช่นค่าประกันค่าเสื่อมราคาค่าเช่าอาคารหรือค่าเช่าเป็นต้น นี่อาจเป็นตัวอย่างของการเสนอราคาสำหรับงานหรืออาจเป็นคำอธิบายให้กับลูกค้าของต้นทุนรวมของงาน ไม่ว่าในกรณีใดค่าใช้จ่ายในการผลิตสำหรับการสร้าง 2, 500 ปฏิทินคือ $ 89.63 เนื่องจากการผลิตค่าโสหุ้ยนั้นถูกนำไปใช้กับแต่ละหน่วยในทางเทคนิคคุณจะแบ่งจำนวนปฏิทินทั้งหมดด้วยต้นทุนทางอ้อมทั้งหมดเพื่อค้นหาค่าใช้จ่ายในการผลิตจริง (สำหรับ แต่ละ หน่วย) ดังนี้:

- ค่าใช้จ่ายในการผลิต = ต้นทุนทางอ้อมทั้งหมด / จำนวนหน่วยทั้งหมด

ดังนั้น:

- ค่าใช้จ่ายในการผลิต = $ 89.63 / 2, 500

- ค่าใช้จ่ายในการผลิต = $ 0.035

- ค่าใช้จ่ายในการผลิต = 3.6 เซนต์ต่อปฏิทิน

ดังนั้นค่าใช้จ่ายในการผลิต (สำหรับแต่ละปฏิทิน) คือ 3.6 เซนต์หรือ $ .036

ทำไมการผลิตเรื่องโสหุ้ย

แน่นอนว่านักบัญชีจำเป็นต้องกำหนดค่าใช้จ่ายในการผลิตเพื่อจองต้นทุนจริงของการผลิตแต่ละหน่วย แต่เหตุผลที่แท้จริงในการทำความเข้าใจค่าโสหุ้ยการผลิตคือการลดค่าใช้จ่าย มีเพียงการรู้ว่าต้นทุนที่เพิ่มเข้ามาในแต่ละหน่วยเท่านั้นที่ บริษัท สามารถลดค่าใช้จ่ายเหล่านั้นได้ Monroe บริษัท ผลิตในรัฐมินนิโซตาซึ่งผลิตและขายผลิตภัณฑ์ที่หลากหลายทั่วโลกอธิบาย:

"ด้วยการคำนวณค่าโสหุ้ยการผลิตคุณจะมีเวลาลดค่าใช้จ่ายที่ไม่จำเป็นได้ง่ายขึ้นในขณะที่เพิ่มรายได้สุทธิของ บริษัท ในกระบวนการ"

Monroe ให้รายการต่อไปนี้ - กว้างขวางกว่ารายการในส่วนแรก - ของค่าใช้จ่ายในการผลิต:

- ไฟฟ้า

- น้ำ

- ก๊าซ

- โทรศัพท์

- การทำความสะอาด

- อุปกรณ์ขนถ่ายวัสดุ (เช่นรถยก)

- การบำรุงรักษาอุปกรณ์บริการและการซ่อมแซม

- ประกันภัย

- ค่าธรรมเนียมและความเชี่ยวชาญทางกฎหมาย

- อุปกรณ์ป้องกันภัยส่วนบุคคล (PPE) สำหรับพนักงาน

- โปรแกรมควบคุมคุณภาพ

- อาคารเช่า / ให้เช่า

- ค่าจ้างพนักงานทำความสะอาด

- ค่าบำรุงรักษาบุคลากร

- การบัญชี

ใช่แม้กระทั่งต้นทุนการบัญชีเพื่อกำหนดค่าใช้จ่ายในการผลิตเหนือสิ่งอื่นใดก็ตามเป็นตัวอย่างของค่าใช้จ่ายในการผลิต

มอนโรตั้งข้อสังเกตว่าเจ้าของธุรกิจมักจะสามารถลดต้นทุนค่าใช้จ่ายในการผลิตได้ด้วยการทำตามขั้นตอนง่าย ๆ ซึ่งหนึ่งในนั้นคือการซื้อสินค้าโดยรอบซึ่งเป็นตัวอย่างของต้นทุนทางอ้อมขนาดใหญ่ หากไม่มีการซื้อสินค้ารอบ ๆ บริษัท อาจต้องจ่ายค่าสาธารณูปโภคเป็นรายเดือนซึ่งจะเป็นการเพิ่มค่าใช้จ่ายในการผลิต อย่างไรก็ตามการซื้อสินค้าและรับใบเสนอราคาจากผู้ให้บริการหลายรายสามารถประหยัดค่าใช้จ่ายได้หลายร้อย บริษัท หากไม่ใช่ค่าใช้จ่ายหลายพันดอลลาร์ต่อปี

บริษัท ผู้ผลิตยังสามารถลดค่าใช้จ่ายโดยการกำจัดของเสีย ใช่ขยะเป็นอีกตัวอย่างหนึ่งของต้นทุนทางอ้อมหรือค่าใช้จ่ายในการผลิต ของเสียไม่ใช่ค่าแรงทางตรงและไม่ใช่ค่าวัสดุทางตรง กล่าวคือวัสดุที่ทำหน่วยหรือผลิตภัณฑ์ที่มีข้อบกพร่องหรือไม่สามารถใช้งานได้นั้นคือต้นทุนวัสดุทางอ้อม: หน่วยหรือผลิตภัณฑ์ที่ผลิตจากวัสดุเหล่านั้นถูกทิ้งดังนั้นจึงไม่ถูกเพิ่มลงในผลิตภัณฑ์ที่ผลิตทั้งหมด โปรดทราบว่าในรายการในส่วนนี้การควบคุมคุณภาพซึ่งพยายามควบคุมของเสียเหนือสิ่งอื่นใดเป็นตัวอย่างของค่าใช้จ่ายในการผลิต แต่ บริษัท จะไม่ทราบว่าจะลงทุนในการควบคุมคุณภาพเพื่อลดของเสียมากน้อยเพียงใดจนกระทั่งเปรียบเทียบค่าใช้จ่ายของทั้งสองตัวอย่างของค่าใช้จ่ายในการผลิต: การควบคุมคุณภาพและของเสีย

การทำความเข้าใจตัวอย่างที่เป็นไปได้ทั้งหมดของค่าใช้จ่ายในการผลิตสามารถช่วยให้ บริษัท เข้าใจต้นทุนที่แท้จริงของสินค้าที่ผลิตวิเคราะห์ว่าต้นทุนทางอ้อมนั้นมีความสำคัญและสามารถลดหรือกำจัดได้และท้ายที่สุดสามารถช่วยประหยัดเงินและเพิ่มผลกำไร ในกระบวนการ.

โพสต์ยอดนิยม

เจ้าของธุรกิจทุกคนมีความฝันว่าเขาต้องการนำธุรกิจของเขาไปที่ใด แต่จนกว่าความฝันเหล่านี้จะถูกแปลงเป็นแผนกลยุทธ์ที่มีเป้าหมายและวัตถุประสงค์พวกเขาอาจจะไม่กลายเป็นความจริง การพัฒนาแผนปฏิบัติการทางธุรกิจเป็นวิธีที่จะทำให้ความทะเยอทะยานของเจ้าของเป็นจริงและในที่สุดก็กลายเป็นเงินในบัญชีธนาคารของเขา แผนธุรกิจที่มีประสิทธิภาพเริ่มต้นด้วยการตั้งค่าเป้าหมายโดยใช้โครงร่าง SMART เป้าหมายที่สร้างด้วยเฟรมเวิร์ก SMART มีคุณสมบัติดังต่อไปนี้: เจาะจง: สมมติว่าคุณมีร้านขายโรลเลอร์สเกต การตั้งเป้าหมายที่จะ "เพิ่มรายได้" นั้นไม่ชัดเจนและไม่เฉพาะเจาะจง เป้าหมายที่ดีกว่าคือ "เพิ่มยอดขายรองเท้าสเกตกลางแ

อ่านรายละเอียดเพิ่มเติม

การเขียนเชิงธุรกิจมีวัตถุประสงค์เพื่อแจ้งหรือชักชวนในภาษาที่ชัดเจนและอ่านได้ การคิดเกี่ยวกับจุดประสงค์และผู้ชมของคุณก่อนที่คุณจะสร้างโครงร่างจะช่วยให้คุณสามารถมุ่งเน้นไปที่หัวข้อที่เกี่ยวข้องมากที่สุดในหัวข้อของคุณ แม้ว่าการเขียนเรียงความที่ดีต้องใช้เวลาและความคิดการเขียนเชิงธุรกิจที่มีประสิทธิภาพเป็นเครื่องมือที่มีค่าสำหรับการสื่อสาร 1 กำหนดวัตถุประสงค์ของคุณในการเขียนเรียงความของคุณ คุณกำลังพยายามโน้มน้าวผู้อ่านของคุณแจ้งให้พวกเขาทราบถึงผลิตภัณฑ์ใหม่หรือการพัฒนาหรือสร้างข้อโต้แย้งสำหรับความคิดบางอย่าง? 2 พิจารณาผู้ชมเรียงความของคุณและวิธีการที่จะส่งผลกระทบต่อเสียงและโครงสร้างของมัน ปรับแต่งเร

อ่านรายละเอียดเพิ่มเติม

โครงสร้างองค์กรที่สูงมีการจัดการหลายระดับระหว่างผู้บริหารและพนักงานประจำหรือพนักงานระดับแนวหน้า สายโซ่ยาวของคำสั่งรันจากบนลงล่าง ยิ่งองค์กรมีขนาดใหญ่มากเท่าไหร่ลำดับชั้นก็จะยิ่งใหญ่ขึ้นและการเคลื่อนไหวของข้อมูลระหว่างเลเยอร์ก็จะยิ่งซับซ้อนมากขึ้นเท่านั้น การควบคุมการจัดการ ในโครงสร้างที่สูงจำนวนพนักงานที่รายงานไปยังผู้จัดการคนเดียวมีแนวโน้มที่จะเล็กลง ในโครงสร้างนี้พนักงานสามารถดูแลและกิจกรรมของพวกเขาตรวจสอบอย่างใกล้ชิด สิ่งนี้เรียกว่าการควบคุมเล็ก ๆ ข้อเสียเปรียบอย่างหนึ่งของการควบคุมเล็ก ๆ น้อย ๆ คือพนักงานอาจไม่สามารถทำงานร่วมกับแผนกอื่น ๆ หรือพนักงานในระดับสูงหรือต่ำกว่าได้ง่าย การขาดการทำง

อ่านรายละเอียดเพิ่มเติม

iPad เป็นอุปกรณ์คอมพิวเตอร์เคลื่อนที่ แต่ไม่ใช่พีซี อินเทอร์เฟซของมันทำงานผ่านท่าทางหน้าจอไม่ใช่การคลิกเมาส์และในขณะที่มี Wi-Fi มันไม่มีสล็อตดีวีดีหรือพอร์ต USB แบบดั้งเดิม มันยอดเยี่ยมในด้านมัลติมีเดียมีกล้องในตัวสองตัวและรองรับเว็บและอีเมลแบบดั้งเดิม การรู้หน้าที่ของมันสามารถช่วยคุณตัดสินใจได้ว่า iPad เหมาะสมกับความต้องการทางธุรกิจของคุณหรือไม่ Media Center ฟังก์ชั่น iPad เป็นศูนย์สื่อที่สมบูรณ์รวมถึงผู้จัดการภาพถ่ายและวิดีโอและเครื่องเล่นเพลง IPads ที่มีอยู่ในเดือนกันยายน 2555 มีหน่วยความจำแฟลชสูงสุด 64 GB สามารถจัดเก็บภาพถ่ายหลายพันรูปแบบวันเพลงและภาพยนตร์ความละเอียดสูงหลายสิบรายการ ซอฟต์แว

อ่านรายละเอียดเพิ่มเติม

สโลแกนให้กำลังใจโดยไม่ต้องบรรยาย โปสเตอร์ที่แขวนอยู่ทั่วสถานที่ทำงานช่วยเตือนพนักงานให้มองเห็นดวงดาวและพยายามอย่างเต็มที่ในทุกสิ่งที่พวกเขาทำ ในการกำหนดเป้าหมายการปรับปรุงสถานที่ทำงานให้เลือกโปสเตอร์ติดผนังพร้อมคำขวัญที่ท้าทายให้พนักงานก้าวไปอีกระดับ การทำงานเป็นทีม "การรวมจุดแข็งของคุณกับทีมทำให้ทีมผ่านพ้นไม่ได้" สโลแกนนี้เตือนพนักงานแต่ละคนว่าเธอไม่ได้อยู่คนเดียวในที่ทำงาน ชนะการสูญเสียความผิดหวังและความสำเร็จจะถูกแบ่งปัน สโลแกนนี้ยังเป็นเครื่องเตือนความจำที่ดีสำหรับพนักงานที่คุณตระหนักว่าพวกเขาไม่ได้อยู่คนเดียว แต่เป็นส่วนหนึ่งของทีม บริษัท มั่นใจในความสำเร็จ "เมื่อคุณตัดสินใจ

อ่านรายละเอียดเพิ่มเติม