ตัวอย่างของต้นทุนผสมในการบัญชี

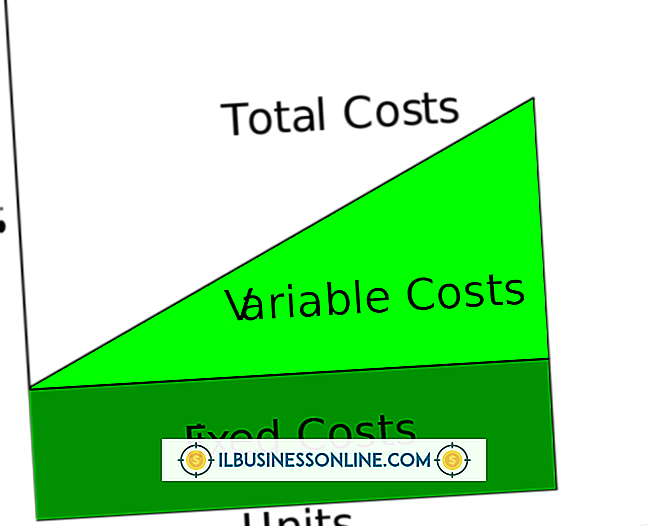

คุณสามารถจัดหมวดหมู่ค่าใช้จ่ายทางธุรกิจของคุณเป็นค่าคงที่ผันแปรและผสมตามการเปลี่ยนแปลงในการตอบสนองต่อยอดขายหรือผลผลิตของคุณ ต้นทุนคงที่ยังคงเหมือนเดิมไม่ว่าคุณจะผลิตหรือขายกี่หน่วยก็ตาม ต้นทุนผันแปรจะเชื่อมโยงโดยตรงกับการขายและการผลิตของคุณ พวกมันผันผวนเมื่อผลผลิตของคุณเพิ่มขึ้นและลดลง ต้นทุนผสมคือการรวมกันของต้นทุนคงที่และต้นทุนผันแปรของคุณ แม้ว่าส่วนที่คงที่ของต้นทุนแบบผสมจะยังคงเหมือนเดิม แต่ส่วนผันแปรจะเปลี่ยนไปพร้อมกับการขายหรือการผลิตของคุณ

ต้นทุนการผลิตแบบผสม

นักบัญชีดูบัญชีค่าใช้จ่ายจากโรงงานของคุณเพื่อค้นหาค่าใช้จ่ายแบบผสม ค่าใช้จ่ายจากโรงงานประกอบด้วยต้นทุนการผลิตทั้งหมดของคุณยกเว้นวัสดุทางตรงและค่าแรงทางตรง ต้นทุนการผลิตแบบผสมบางส่วนมาจากอุปกรณ์โรงงานและเครื่องจักรให้เช่าของคุณ ค่าใช้จ่ายเหล่านี้มีอัตราฐานคงที่และอัตราผันแปรที่ผันผวนเมื่อใช้งาน ตัวอย่างเช่นส่วนที่คงที่ของการเช่าอุปกรณ์ของคุณคือค่าใช้จ่าย $ 2, 000 ที่แน่นอนในการผลิตจากศูนย์ถึง 10, 000 หน่วย คุณจะถูกเรียกเก็บเงินค่าใช้จ่ายผันแปรที่ $ 1.50 สำหรับแต่ละหน่วยที่ผลิตเกินเพดานการผลิต 10, 000

ต้นทุนการผสมสินค้า

หากคุณเช่าพื้นที่สำนักงานค้าปลีกค่าเช่ารายเดือนของคุณอาจเป็นค่าใช้จ่ายที่หลากหลาย ต้นทุนคงที่คืออัตรารายเดือนแบบคงที่และตัวแปรต้นทุนคิดเป็นเปอร์เซ็นต์ของยอดขายรวมของคุณ ตัวอย่างเช่นคุณเซ็นสัญญาเช่าด้วยอัตราคงที่ $ 1, 000 ต่อเดือนและจ่ายเพิ่มอีก 10 เปอร์เซ็นต์จากยอดขายรวมของคุณ ส่วนตัวแปรแปรผันตามการขายของคุณ หากยอดขายรวมของคุณอยู่ที่ $ 20, 000 จำนวนตัวแปรคือ $ 20, 000 คูณด้วย 10 เปอร์เซ็นต์หรือ $ 2, 000 ค่าเช่าของคุณสำหรับเดือนนั้นคืออัตรา $ 1, 000 คงที่บวกกับค่าใช้จ่าย $ 2, 000 หรือ $ 3, 000

ต้นทุนแบบผสมทั่วไป

ค่าใช้จ่ายในการดำเนินธุรกิจรายวันส่วนใหญ่คิดเป็นต้นทุนแบบผสม บริการโทรศัพท์มือถือของคุณประกอบด้วยค่าบริการรายเดือนคงที่และอัตราตัวแปรสำหรับการส่งข้อความและการโทรทางไกล ค่าสาธารณูปโภครวมถึงไฟฟ้าน้ำและก๊าซธรรมชาติมักจะมีค่าใช้จ่ายผสม คุณจะถูกเรียกเก็บเงินตามอัตราคงที่สำหรับการใช้จำนวนเงินพื้นฐานแล้วชำระค่าใช้จ่ายผันแปรเพิ่มเติมสำหรับการใช้งานใด ๆ ที่เกินจำนวนเงินพื้นฐาน ตัวอย่างเช่น บริษัท น้ำของคุณคิดค่าใช้จ่าย $ 75 คงที่สำหรับการใช้น้ำมากถึง 500 แกลลอน ค่าใช้จ่ายผันแปรคือค่าธรรมเนียมเพิ่มเติม $ 1 ที่เรียกเก็บสำหรับแต่ละแกลลอนในส่วนที่เกินกว่า 500 แกลลอน

การวิเคราะห์ต้นทุนแบบผสม

คุณสามารถบัญชีสำหรับค่าใช้จ่ายแบบผสมโดยแบ่งพวกเขาเป็นส่วนประกอบคงที่และตัวแปรของพวกเขา ในการคำนวณจำนวนเงินให้คูณต้นทุนผันแปรของคุณต่อหน่วยของกิจกรรมด้วยจำนวนหน่วยและเพิ่มลงในต้นทุนคงที่ของคุณ ตัวอย่างเช่นผู้ให้บริการอินเทอร์เน็ตของคุณคิดค่าบริการอัตราคงที่ $ 50 ต่อเดือนเป็นเวลา 500 ชั่วโมงและ $ 2 ทุก ๆ ชั่วโมงมากกว่า 500 ชั่วโมง คุณใช้เวลา 550 ชั่วโมงต่อเดือน การใช้งานตัวแปรของคุณคือ 550 ชั่วโมงลบ 500 ชั่วโมงหรือ 50 ชั่วโมง ต้นทุนผันแปรทั้งหมดของคุณคือ $ 2 คูณด้วย 50 ชั่วโมงหรือ $ 100 ค่าใช้จ่ายรวมของคุณคือ $ 50 บวก $ 100 หรือ $ 150

โพสต์ยอดนิยม

บริษัท ขนาดเล็กมากมีความต้องการที่แตกต่างเมื่อเปรียบเทียบกับธุรกิจขนาดเล็กองค์กรขนาดกลางหรือ บริษัท ขนาดใหญ่ ตัวอย่างเช่นเจ้าของธุรกิจขนาดเล็กมากอาจต้องตรวจสอบวิธีการตั้งสำนักงานที่บ้านแทนการเช่าพื้นที่สำนักงาน เขาอาจเลือกที่จะจ้างผู้รับเหมาอิสระแทนการว่าจ้างตัวเองเพื่อว่าจ้างพนักงานเต็มเวลา เก็บความแตกต่างเหล่านี้ไว้ในใจเมื่อคุณขอความช่วยเหลือสำหรับธุรกิจขนาดเล็กมาก บัตรประจำตัว การบริหารธุรกิจขนาดเล็ก (SBA) กำหนดธุรกิจขนาดเล็กเป็น บริษัท ที่ใช้เงิน 7 ล้านดอลลาร์หรือน้อยกว่าในแต่ละปี (แต่ข้อ จำกัด แตกต่างกันไปตามประเภทธุรกิจ) ธุรกิจขนาดเล็กมากย่อมมีรายรับที่ระดับล่างสุดของสเปกตรัม หากธุรกิจขนา

อ่านรายละเอียดเพิ่มเติม

การเก็บรักษาเป็นขั้นตอนการบัญชีและการออกใบแจ้งหนี้ที่ลูกค้าระงับการชำระเงินส่วนหนึ่งไว้จนกว่างานจะเสร็จสมบูรณ์ ส่วนใหญ่ใช้สำหรับการทำสัญญาและการค้าอื่น ๆ การเก็บรักษาช่วยให้มั่นใจว่าลูกค้าจะได้รับความพึงพอใจอย่างเต็มที่ก่อนชำระยอดคงเหลือ หากคุณใช้การเก็บข้อมูลคุณสามารถตั้งค่า QuickBooks ของคุณเพื่อให้การเก็บรักษาถูกนำไปใช้โดยอัตโนมัติเมื่อจำเป็น การเก็บรักษาจะยังคงเป็นสินทรัพย์จนกว่าจะชำระเต็มจำนวน การตั้งค่าบัญชีการเก็บรักษาจะช่วยประหยัดเวลาและการคำนวณที่ต้องใช้ในการพิจารณาการเก็บรักษาสำหรับแต่ละงาน 1 เปิด QuickBooks คลิก "รายการ" จากนั้น "ผังบัญชี" กด Ctrl และ "N"

อ่านรายละเอียดเพิ่มเติม

ในฐานะเจ้าของธุรกิจคุณอาจมีเหตุผลที่จะเขียนจดหมายขอหลายฉบับตั้งแต่คำขอชำระเงินจนถึงคำขอข้อมูลเพิ่มเติม เมื่อคุณสร้างแม่แบบที่เป็นมืออาชีพและเป็นมิตรสำหรับจดหมายดังกล่าวคุณสามารถปรับให้เหมาะกับความต้องการในอนาคตของคุณและประหยัดเวลาอันมีค่า 1 เขียนจดหมายคำขอของคุณบนสเตชั่นธุรกิจ หากคุณไม่มีทรัพยากรนี้ให้พิมพ์ชื่อ บริษัท ของคุณที่ด้านบนของหน้าในประเภท 16- หรือ 18-point เลือกแบบอักษรมืออาชีพเช่น Arial, Verdana หรือ Times New Roman จัดกึ่งกลางชื่อชื่อและข้อมูลการติดต่อของคุณด้านล่างด้วยตัวอักษรขนาดเล็กเช่น 14 จุด 2 ใช้การทักทายอย่างเป็นทางการสำหรับจดหมายขอของคุณเช่น“ Dear Ms. ” หรือ“ Dear Mr. ” ใช้น

อ่านรายละเอียดเพิ่มเติม

เมื่อคุณใช้ BlackBerry Storm ในธุรกิจของคุณคุณมีแนวโน้มที่จะสะสมข้อมูลจำนวนมากบนโทรศัพท์รวมถึงรายชื่อคนที่คุณบันทึกไว้ในสมุดที่อยู่แบบยาว หากคุณต้องการล้างรายชื่อผู้ติดต่อนี้เพื่อเริ่มต้นใหม่หรือถ้าคุณวางแผนที่จะส่งต่อโทรศัพท์ให้กับพนักงานคนใดคนหนึ่งของคุณ BlackBerry มีวิธีง่ายๆในการล้างสมุดที่อยู่อย่างรวดเร็ว โปรดทราบว่าหากบัญชีอีเมลของคุณถูกตั้งค่าให้ซิงโครไนซ์แบบไร้สายสตอร์มจะทำการรีโหลดผู้ติดต่อของคุณโดยอัตโนมัติหลังจากคุณล้างสมุดที่อยู่เว้นแต่ว่าคุณจะปิดการซิงโครไนซ์ ล้างสมุดที่อยู่ 1 กดปุ่ม "สิ้นสุด" บน BlackBerry Storm เพื่อกลับไปที่หน้าจอหลัก 2 กดปุ่ม "BlackBerry" เพ

อ่านรายละเอียดเพิ่มเติม

เมื่อคุณดำเนินธุรกิจขนาดเล็กการคิดค่าเสื่อมราคาอุปกรณ์ของคุณสามารถช่วยชดเชยต้นทุนการซื้อผ่านการประหยัดภาษี เมื่อจัดการค่าเสื่อมราคาสำหรับทรัพย์สินของคุณคุณจะต้องเลือกวิธีการที่คุณต้องการใช้ วิธีการหนึ่งอาจเป็นตัวเลือกที่ดีที่สุดสำหรับสถานการณ์ของคุณทั้งนี้ขึ้นอยู่กับโครงสร้างธุรกิจและความต้องการของคุณ ค่าเสื่อมราคาแบบเส้นตรง หนึ่งในวิธีการทั่วไปที่ธุรกิจใช้คือการคิดค่าเสื่อมราคาแบบเส้นตรง ด้วยค่าเสื่อมราคาแบบเส้นตรงคุณจะคิดค่าเสื่อมราคาเป็นจำนวนเท่ากันทุกปีตลอดอายุการใช้งานของทรัพย์สิน ตัวอย่างเช่นหากอุปกรณ์หนึ่งชิ้นมีค่าใช้จ่าย $ 120, 000 เป็นเวลาห้าปีและมีมูลค่าซาก $ 20, 000 คุณจะต้องใช้จำนวน

อ่านรายละเอียดเพิ่มเติม